Depuis la libéralisation des mouvements de capitaux internationaux, les crises financières se succèdent sans que les agences de notation, censées représenter les « boussoles financières » des investisseurs, ne puissent les prévoir. Au contraire, leur mode de fonctionnement, caractérisé par de profonds conflits d’intérêts, contribue à provoquer des « prophéties autoréalisatrices » et à exacerber l’impact des crises.

Le tournant de la globalisation

Les agences de notation ne datent pas d’hier, puisque la première a vu le jour à New York dès 1841, après que la crise financière de 1837 eut révélé la nécessité d’évaluer plus correctement la solvabilité des entreprises. Le rôle des agences de notation est d’accorder des notes aux acteurs économiques et aux titres financiers pour en évaluer la solidité financière. Plus une entreprise, un Etat ou un titre est jugé financièrement sûr et donc peu risqué, plus sa note est élevée, et inversement. Plusieurs agences furent ainsi créées au cours du 20e siècle, jusqu’à ce que la globalisation provoque un double changement au sein de ce secteur.

D’une part, à partir des années 1970, les principales agences américaines (Moody’s et Standard & Poor’s) développèrent leurs services sur le marché international. D’autre part, à partir des années 1990, le mode de financement des agences de notation évolua d’un système selon lequel les personnes souhaitant obtenir la notation d’un investissement payaient l’agence pour la connaître à un système où ce sont les entreprises cotées qui paient directement les agences pour recevoir une note sur leur propre solidité financière. Il en est résulté un système fondé sur un oligopole privé international et des conflits d’intérêts.

De l’huile sur le feu

Les agences de notation, en cotant la solidité financière des acteurs et des actifs financiers, sont censées canaliser les investisseurs vers des investissements sûrs, et ainsi renforcer la transparence et la stabilité du système financier international. Or les agences de notation n’ont prévu ni la crise asiatique des années 1990, ni l’éclatement de la bulle Internet du début des années 2000, ni la crise des subprimes et de la dette publique de la fin des années 2000. Au contraire, elles ont contribué à les précipiter.

Comment expliquer un tel paradoxe ?

En réalité, les notes des agences de notation ont des « vertus » autoréalisatrices : une note favorable permet à un acteur financier de bénéficier de conditions d’endettement favorables, alors qu’une note défavorable implique un effet contraire avec des taux d’intérêt à la hausse. En d’autres termes, plus un acteur financier semble bien se porter, plus sa note est élevée et moins il doit payer d’intérêts, alors que plus un acteur est endetté, plus sa note est basse et plus les intérêts qu’il doit payer sont élevés, aggravant le poids de son endettement et les risques de faillite. A cela s’ajoutent les conflits d’intérêt liés au mode de financement des agences depuis les années 1990 : les agences sont payées par les entreprises qu’elles cotent et leur vendent même d’autres services. Par conséquent, les agences ont tendance à octroyer plus facilement de bonnes notes à leurs gros clients. C’est ainsi que les agences de notation ont octroyé d’excellentes notes à Enron, Worldcom, Tyco ou encore Parmalat, jusqu’à ce que l’endettement réel de ces firmes éclate au grand jour et qu’elles tombent en faillite, après que les agences eurent en catastrophe revu leurs notes à la baisse. Pareil pour les crédits subprimes et les produits structurés à la base de la crise financière actuelle : les agences de notation ont participé à des montages financiers qu’elles cotaient auprès de firmes qui les finançaient, multipliant les conflits d’intérêts et incitant les acteurs financiers à se ruer sur ces titres rémunérateurs, mais excessivement risqués !

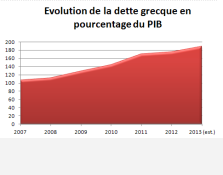

Comble du comble, alors que la crise du système bancaire s’est muée en crise de la dette publique, les agences de notation abaissent progressivement les notes des Etats endettés. Or l’explosion des déficits publics est le résultat des plans de sauvetage concoctés dans l’urgence par les Etats pour enrayer la crise bancaire provoquée par les produits financiers obscurs (subprimes, CDO, ABS, etc.) qui avaient bénéficié des meilleures notes des agences de notation avant la crise. En clair, les agences de notation sanctionnent les conséquences de leurs propres erreurs !

Pas étonnant dès lors que la réforme de ces agences soit à l’agenda international. Il est en effet urgent de déconcentrer ce secteur, de résoudre les conflits d’intérêts et de relativiser la confiance aveugle envers les notes de ces agences. Cela implique notamment de créer des agences publiques et de mettre un terme à la relation directe entre les acteurs cotés et les agences de notation. Sans quoi les « prophéties autoréalisatrices » continueront d’alimenter les bulles spéculatives et les crises qui en découlent.

Arnaud Zacharie est secrétaire général du CNCD-11 11 11