Le pseudo-récit de la « crise grecque »

Omniprésents dans les grands médias qui leur tiennent lieu de biotope, les tenants de la pensée libérale ont construit ces dernières années le récit d’une « crise grecque » qui mérite plus le qualificatif de pseudo-récit, c’est-à-dire de mensonge |1|, que celui de mythe. Ce dernier mot transporte avec lui trop de dimensions riches et profondes pour qu’il soit réduit à désigner une litanie de contrevérités sciemment débitées à l’envi. Le récit officiel fait une large place à un peuple grec oisif, dépensier et fraudeur, gouverné par quelques politiciens cupides et incompétents. S’il lui arrive à l’occasion de mentionner les armateurs et l’Église orthodoxe ou d’évoquer rapidement quelques cas de corruption avérée, le discours dominant se garde bien de creuser le sujet et persiste dans son refus de donner une présentation objective, exhaustive et honnête de la situation. Ainsi, on relève quelques oublis d’importance. Le prélèvement de l’impôt à la source, pourtant appliqué à près de deux tiers des salariés, notamment les fonctionnaires et les retraités, est passé en pertes et profits. On trouve également peu d’investigations sur la fraude fiscale qui est pour l’essentiel le fait des riches particuliers et des grosses sociétés bénéficiant de la complicité des banques de territoires fiscalement compréhensifs, certains en Europe tels le Luxembourg cher à Jean-Claude Junker, le Royaume Uni et ses îles accueillantes, ou la Suisse. De même, les cas de corruption mettant en cause des politiciens et des grands groupes étrangers sont rarement relatés dans le détail, et les liens entre patrons de grands groupes, banquiers et politiciens sont peu souvent évoqués. Mais, le plus répréhensible à nos yeux dans ce catéchisme d’Épinal censé rendre compte de la situation grecque réside dans son parti pris délibéré de passer sous silence les véritables causes à l’origine du problème et les responsabilités d’acteurs essentiels que sont les banques, les organes de supervision et les institutions.

Dans cette étude, nous allons centrer notre attention sur les banques, tout spécialement sur leurs activités de financement en Grèce de la fin des années 90 jusqu’à ce début d’année 2016. À partir de quelques données chiffrées tirées de sources officielles, mais rarement mentionnées dans les médias mainstream, nous allons proposer une grille de lecture originale de la situation de la Grèce, avant d’en donner une analyse et un commentaire.

Aux origines de la bulle de crédit

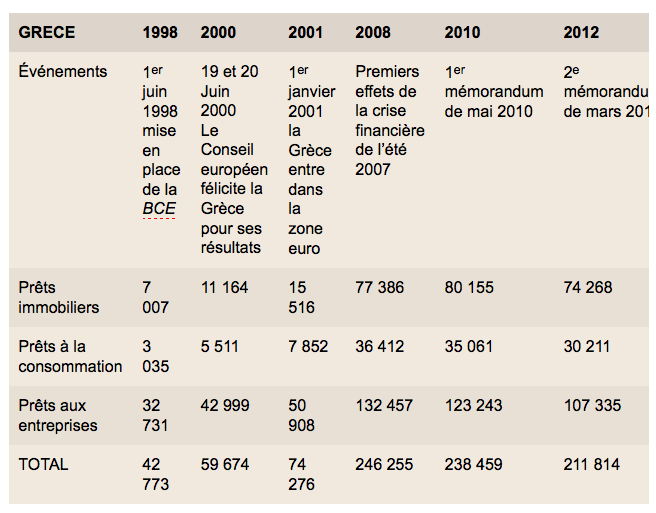

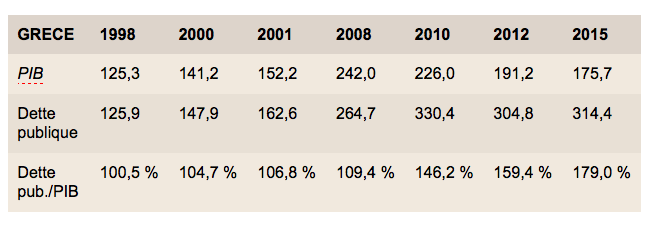

En Grèce, l’année 1998 marque le début d’une décennie de déversements massifs de financements effectués par les banques, arrosant indistinctement la sphère des particuliers (simultanément sollicités en qualité d’accédant à la propriété, automobiliste, consommateur de biens électroménagers, vacancier, voire de panier percé cherchant à combler son découvert), celle des entreprises et enfin l’État grec. Un arrosage dru et soutenu renvoyant l’ « helicopter money » de Milton Friedman au rang de légère brume passagère. Que l’on en juge : entre 1998 et 2008 en Grèce, pour ce qui concerne les ménages, l’encours des prêts immobiliers est multiplié par 11, celui des prêts à la consommation par 12, quant à l’encours des prêts aux entreprises il quadruple. Sur la même période, la dette publique a progressé bien moins vite que la dette privée puisqu’elle a été multipliée par un peu plus de 2. Nous sommes bien en présence d’une bulle de crédit privée qui précède et alimente le développement de la dette publique. En effet, si 2008 marque le début de la stabilisation puis de la diminution de la dette privée, cette année voit également l’accélération de la progression de la dette publique puisqu’entre 2008 et 2010, en seulement deux années, celle-ci augmente de près de 25 %.

Tableau 1. Évolution des encours de crédit des ménages et des entreprises en Grèce de décembre 1998 à décembre 2015 (en millions d’euros)

source : Banque de Grèce

Tableau 2. Évolution de la dette publique de la Grèce de décembre 1998 à décembre 2015 (en milliards d’euros)

source : Eurostat

En matière de libéralisation financière, l’année 1998 peut être considérée comme une date charnière pour la Grèce. En effet, la formation de la bulle de crédit va de pair avec la formation d’une autre bulle, boursière celle-là, qui éclatera dans les années 2000 et affectera sévèrement beaucoup de particuliers qui avaient investi en bourse leurs économies. Elisabeth Springler souligne que « les ménages grecs accrurent leurs détentions d’actions substantiellement à la fin des années 90 (tout particulièrement de 1998 à 2000), les ménages possédaient un montant de 41 milliards d’euros d’actions et 23,2 milliards d’euros d’obligations, ce qui représentait respectivement 36,2 % et 20,5 % du PIB. » |2|

De 1998 à 2001, on observe également la mise en œuvre d’un processus rapide de privatisation du secteur bancaire jusqu’alors à 70 % sous le contrôle direct ou indirect de l’État

Nous devons souligner ici deux points essentiels. Tout d’abord, avant de consentir un prêt, la banque a l’obligation de connaître la situation de son client, de vérifier la bonne adaptation du financement à son besoin, d’évaluer le risque, et au final, en cas de mauvaise appréciation de sa part, de supporter les pertes consécutives à un défaut de paiement de l’emprunteur défaillant. Ensuite, il faut rappeler que dans les années deux mille, les banques ont prêté aux acteurs économiques grecs à des taux d’intérêt très rémunérateurs pour elles, les banques étrangères, allemandes et françaises en particulier, pratiquant en Grèce des taux supérieurs à ceux pratiqués dans leur propre pays. C’est précisément ce qui a décidé les banques françaises à procéder à l’acquisition de banques grecques en vue de faciliter et dynamiser leurs investissements dans ce qu’elles considéraient comme un nouvel Eldorado. En mars 2004, la Société Générale acquiert la majorité du capital de la Banque Générale de Grèce (50,01 %) qui est rebaptisée Geniki Bank. En août 2006, c’est au tour de Crédit Agricole S.A. de réaliser une OPA sur Emporiki Bank S.A. Dans un communiqué de l’époque, Georges Pauget, Directeur Général de Crédit Agricole S.A. justifiait ce choix en ces termes : « … cette acquisition… nous donne accès à un marché en croissance dans une région en rapide expansion. » |3|

La responsabilité des banques grecques et étrangères dans cet emballement de crédit observé entre 1998 et 2008 est évidente, car leurs dirigeants auraient dû prêter attention à des évolutions dont ils avaient pourtant connaissance mais qu’ils n’ont pas jugé utile de prendre en considération.

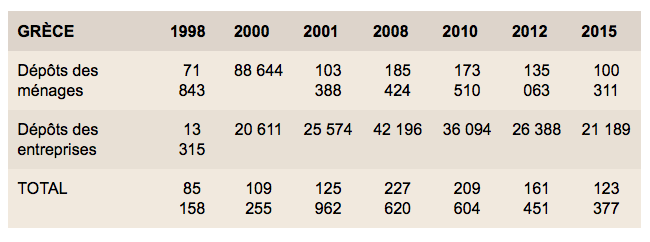

On relève tout d’abord une discordance hors norme entre l’évolution des encours des crédits et celle des encours des dépôts en Grèce entre 1998 et 2008. Dans le même temps où sur cette période l’encours des prêts des ménages faisait plus que décupler et celui des prêts aux entreprises quadruplait, les dépôts des ménages étaient multipliés par deux et demi et ceux des entreprises par un peu plus de trois. Si en 1998 le montant total des dépôts des ménages et des entreprises représentait le double du montant total des encours de crédit de ces deux acteurs économiques, en 2008 le total des encours de crédit dépassait celui des dépôts.

Tableau 3. Évolution des encours de dépôts et repos (titres mise en pension) des ménages et des entreprises en Grèce de décembre 1998 à décembre 2015 (en millions d’euros)

source : Banque de Grèce

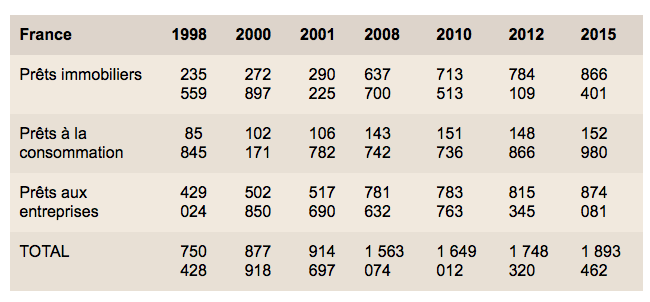

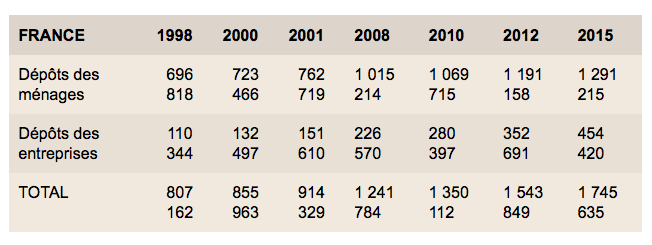

Une évolution aussi atypique aurait dû éveiller les soupçons des banquiers étrangers, les français en particulier, car dans leur pays ils ne connaissaient pas de tels phénomènes. En effet, en France, au cours de cette même période, les encours de crédits et de dépôts évoluaient d’une manière bien différente. Entre 1998 et 2008, en France, l’encours des crédits à la consommation a progressé de 67 % et celui des crédits à l’habitat des particuliers a été multiplié par 2,7, des progressions bien dérisoires comparées à celles observées en Grèce au même moment.

Tableau 4. Évolution des encours de crédit des ménages et des sociétés non financières en France de décembre 1998 à décembre 2015 (en millions d’euros)

source : Banque de France

Tableau 5. Évolution de l’encours des dépôts en France des ménages et des entreprises (sociétés non financières) de décembre 1998 à décembre 2015 (en millions d’euros) |4|

source : Banque de France

L’explosion de la bulle de crédit

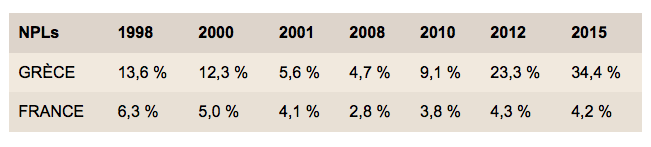

Dans la mesure où les financements mis en place par les banques au cours de la décennie 1998-2008 ne reposaient pas sur des analyses sérieuses de projets mais résultaient du seul objectif des banques de bénéficier de la rémunération la plus élevée sur les sommes prêtées, on assista à partir de 2008 à une explosion des impayés sur les prêts qui se poursuit encore aujourd’hui. L’évolution de ce que l’on désigne sous le sigle NPLS, Non-performing loans, les « prêts non-performants » ou prêts à risque, rend bien compte de la légèreté avec laquelle ces prêts ont été consentis.

Tableau 6. Évolution des NPLs en Grèce et en France (pourcentage de prêts impayés de plus de 90 jours sur l’ensemble des prêts)

Source : Banque Mondiale

D’autres études font état de chiffres encore plus catastrophiques pour la Grèce du fait d’une définition plus rigoureuse des NPLs. En effet, les NPLS représentent les prêts en impayé depuis plus de 3 mois (comme sur le tableau ci-dessus reprenant les données de la Banque Mondiale), mais ils doivent également prendre en compte les prêts ayant fait l’objet d’une restructuration. C’est ainsi qu’a procédé le FMI dans son Rapport sur la Grèce de juin 2014 pour estimer à 40 % la part des NPLs sur l’encours total des prêts des ménages et des entreprises à la fin de l’année 2013 |5|, la Banque Mondiale avançant de son côté le pourcentage de 31,9 % pour cette même année. Il faut avoir à l’esprit que derrière ces « prêts non-performants », il y a de nombreuses familles dont un des droits fondamentaux reconnus par l’article 25 de la Déclaration universelle des Droits de l’Homme du 10 décembre 1948, le droit au logement, est remis en cause. Aujourd’hui, les institutions désignées désormais sous le nom de « quartet » (la Commission européenne, la BCE, le FMI et le Mécanisme européen de stabilité) exercent un ignoble chantage sur le gouvernement grec afin d’abaisser le seuil de la valeur estimée des biens immobiliers à partir duquel on peut expulser les occupants et effectuer des saisies pour permettre aux banques de se renflouer.

Alors que les politiques spéculatives des banques grecques ont représenté un coût très important pour l’État grec et sa population, ces mêmes banques privées vont être les principales bénéficiaires des plans de soutien mis en place depuis 2010. Le second mémorandum de 2012 prévoyait 48,2 milliards d’euros pour couvrir les coûts de résolution et de recapitalisation des banques. Sur la période 2008-2014, la Commission pour la Vérité sur la Dette publique grecque a chiffré le total des aides aux institutions financières grecques à 146,35 milliards d’euros, 43,6 milliards au titre des recapitalisations, 84,48 milliards de garantie et 18,27 milliard de mesures de liquidité autres que des garanties |6|. Le 3e mémorandum validé par l’Eurogroupe le 14 août 2015 prévoyait de consacrer 26 milliards d’euros aux banques sur l’enveloppe totale maximale de 86 milliards d’euros. Mais ces aides colossales n’ont pas eu les effets escomptés. Pour preuve, entre juillet 2012 et décembre 2013, on a enregistré la mise en liquidation et le transfert des banques suivantes : Agricultural Bank of Greece S.A., TT Hellenic Postbank S.A., First Business Bank S.A., Probank S.A., Cooperative Bank of Western Macedonia, Cooperative Bank of Dodecanese et Cooperative Bank of Evia. À ce jour, les banques sont toujours sous assistance financière des pouvoirs publics. Au 30 septembre 2015, le Fonds Hellénique de Stabilité Financière détenait une participation importante dans le capital des banques systémiques grecques, respectivement de 66,24 % pour Alpha Bank, 35,41 % pour Eurobank, 57,24 % pour NBG et 66,93 % pour Piraeus Bank. |7|

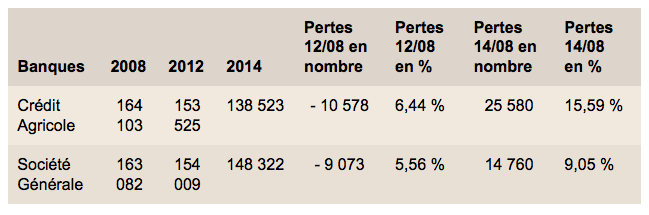

L’explosion de la bulle de crédit a également affecté certaines banques privées étrangères qui ont payé le prix de leur inconséquence. Faute de reposer sur une analyse sérieuse, les choix d’implantation en Grèce du Crédit Agricole et de la Société Générale se sont révélés catastrophiques, puisque quelques années à peine après avoir acheté chacun une banque grecque les deux groupes bancaires français décidèrent de les revendre non sans avoir subi des pertes très conséquentes. Le 17 octobre 2012, Crédit Agricole S.A. cédait la totalité du capital d’Emporiki à Alpha Bank pour l’euro symbolique |8|. Deux jours plus tard, le 19 octobre, la Société Générale vendait la totalité de ses parts dans Geniki Bank à Piraeus Bank, là encore pour un euro. L’aventure d’Emporiki aura coûté plus de 10 milliards d’euros au Crédit Agricole. Mais il faut préciser que le coût de ces sinistres a été supporté au final par le personnel de ces banques à travers de massives suppressions d’emplois.

Tableau 7. Évolution des effectifs du Groupe Crédit Agricole et de la Société Générale entre 2008 et 2014.

Source : Secafi

Comment en est-on arrivé là ?

Les « prêts non-performants » sont une des conséquences les plus préjudiciables de la bulle de crédit privé. Andreas Koutras, consultant de la société de conseil Valere Capital, identifie quatre facteurs à l’origine de l’explosion de ce risque : une mauvaise politique des banques en matières de crédit évoluant entre imprudence et illégalité, la gravité de la récession qui a fait perdre à la Grèce 25 % de son PIB, le surendettement des consommateurs et des entrepreneurs, enfin une culture du non-paiement favorisée par certains partis politiques |9|. À ce constat factuel qui souligne la responsabilité première des banques et de la classe politique au pouvoir à l’époque, il faut ajouter la défaillance des instances de contrôle et de supervision nationales et internationales, toutes aux abonnés absents durant la période 1998-2008. Créé par le Conseil européen lors du sommet de la zone euro en juin 2012, l’Union bancaire visait notamment à renforcer les banques et à mieux les surveiller. La situation calamiteuse des banques grecques aujourd’hui et les récentes révélations des « Panama Papers » souligne l’échec des deux piliers de cette instance que sont le Mécanisme de surveillance unique (MSU) et du Mécanisme de résolution unique (MRU) dans leurs missions respectives.

Mais un autre élément essentiel à nos yeux réside dans l’aléa moral, c’est-à-dire dans la faculté qu’ont les banques de mener des politiques financières risquées en sachant qu’en cas de problème l’État et les contribuables viendront les renflouer. C’est précisément ce qui s’est produit avec la crise financière de 2007-2008 qui a vu les États apporter des milliards d’aide aux banques privées en difficulté |10|.

Cette situation révèle la faillite d’un système, le capitalisme, et des politiques menées en son nom par les États et les structures interétatiques telles que la Commission européenne, la BCE, le FMI, le MES, etc. Nous nous trouvons aujourd’hui face à un dilemme que Tom Thomas résume parfaitement : « Détruire le capital ou être détruit par lui. » |11| La mise au pas des banques et de la finance qui ont joué un rôle central dans la crise qui perdure depuis 2007-2008 doit donc être une priorité pour celles et ceux qui refusent d’être broyés par le capitalisme.

Il faut changer de système bancaire

Aujourd’hui, de plus en plus de voix s’élèvent pour critiquer les exactions de la finance et réclamer un changement radical de système bancaire afin d’en faire un authentique service public. |12|

Parce que nous considérons que l’épargne, le crédit, la sécurité des encaisses monétaires et la préservation de l’intégrité des systèmes de paiement (espèces, cartes, chèques, virements, paiements électroniques, etc.) relèvent de l’intérêt général, nous préconisons la création d’un service public bancaire par la socialisation de la totalité des entreprises du secteur bancaire et de l’assurance. Ce service public disposerait de la maîtrise et du contrôle de la création monétaire. La socialisation, terme que nous préférons à celui de nationalisation, signifie que les établissements sont placés sous contrôle citoyen dans le cadre d’un dispositif associant les salariés, les clients, les élus locaux, les associations et les représentants des instances bancaires nationales et régionales. Seule une telle organisation est susceptible de permettre au service bancaire de devenir un véritable outil au service de la collectivité, et de ne plus être une arme entre les mains de quelques spéculateurs qui spolient les populations. Un tel système bancaire socialisé devrait être l’outil du financement du projet essentiel des années qui viennent : la transition écologique.

* Patrick Saurin est porte-parole du Syndicat Sud Solidaires BPCE, membre du Comité pour l’annulation de la dette du Tiers-Monde (CADTM), du Collectif d’Audit Citoyen (CAC France) et de la Commission pour la Vérité sur la Dette publique grecque.

Liens vers les sources citées et utilisées

Statistiques Eurostat :

http://ec.europa.eu/eurostat/tgm/refreshTableAction.do?tab=table&plugin=1&pcode=tipsgo20&language=fr

Statistiques Banque de Grèce :

http://www.bankofgreece.gr/Pages/en/Statistics/monetary/financing.aspx

Statistiques Banque de France :

http://webstat.banque-france.fr/fr/quickview.do?SERIES_KEY=279.BSI1.M.FR.N.R.A210Z.A.1.U6.2254FR.Z01.E

http://webstat.banque-france.fr/fr/quickview.do?SERIES_KEY=279.BSI1.M.FR.N.R.A220Z.A.1.U6.2254FR.Z01.E

http://webstat.banque-france.fr/fr/quickview.do?SERIES_KEY=279.BSI1.M.FR.Y.V.L21.A.1.U6.2300.Z01.E

http://webstat.banque-france.fr/fr/quickview.do?SERIES_KEY=279.BSI1.M.FR.N.U.L21.A.1.U6.2250.Z01.E

http://webstat.banque-france.fr/fr/quickview.do?SERIES_KEY=279.BSI1.M.FR.Y.V.L21.A.1.U6.2300.Z01.E

http://webstat.banque-france.fr/fr/browse.do?node=5384354#

Statistiques de la Banque Mondiale (prêts non-performants) :

http://data.worldbank.org/indicator/FB.AST.NPER.ZS?page=1&order=wbapi_data_value_2011%20wbapi_data_value%20wbapi_data_value-first&sort=asc

Revue du FMI (prêts non-performants) :

https://www.imf.org/external/pubs/ft/scr/2014/cr14151.pdf

Note de Watson Farley & Williams (prêts non-performants de la Grèce) :

http://www.wfw.com/wp-content/uploads/2015/12/WFW-Briefing-Greece-NPLs-December-2015.pdf

Parlement européen (prêts non-performants) :

http://www.europarl.europa.eu/RegData/etudes/BRIE/2016/574400/IPOL_BRI(2016)574400_EN.pdf

Communiqués de presse du CASA du 9 août 2006 et du 17 octobre 2012 :

file :///C :/Users/admin/AppData/Local/Microsoft/Windows/INetCache/IE/MHSIBSM5/CA_FIN_EMPORIKI_SUCCES.pdf file :///C :/Users/admin/AppData/Local/Microsoft/Windows/INetCache/IE/2B9Y95WT/17.10.12+FR+CESSION+EMPORIKI.pdf

Notes

|1| En grec, le mot pseudos désigne un « mensonge », une « fraude », une « falsification ».

|2| Elisabeth Springler, “Financial Liberalization, Stock Markets and Growth in Economies with Underdeveloped Financial Markets”, European Political Economy Review, Vol. 3, No. 2 (Winter 2005-2006), p. 66.

|3| http://www.credit-agricole.com/modules/emporiki_2006/pdf/CA_FIN_EMPORIKI_SUCCES.pdf

|4| Pour les ménages sont pris en considération les dépôts à vue, les comptes sur livrets, les dépôts à terme de moins de 2 ans et les dépôts à terme de plus de 2 ans, et pour les entreprises, les dépôts à vue, les dépôts à terme de moins de un an et les dépôts à terme de plus de un an. Certaines statistiques de la banque de France ne renseignant pas le mois de décembre 1998. Nous avons retenu dans ce cas le mois de janvier 1999.

|5| Fifth Review Under the Extended Arrangement Under the Extended Fund Facility, and Request for Waiver of Nonobservance of Performance Criterion and Rephasing of Access ; Staff Report ; Press Release ; and Statement by the Executive Director for Greece, IMF Country Report N° 14/151, June 10, 2014, p. 7.

|6| La vérité sur la dette grecque, rapport de la Commission pour la Vérité sur la Dette Publique grecque, Paris, Les Liens qui Libèrent, 2015, p. 87.

|7| http://www.hfsf.gr/files/HFSF_Interim_January_September_2015_en.pdf, p. 13. http://www.hfsf.gr/files/HFSF_Inter...

|8| Pourtant, dans un argumentaire du 28 juillet 2011 à destination des salariés, des clients et des actionnaires, à la question posée : « Envisagez-vous de vendre Emporiki ? », on pouvait lire la réponse suivante : « Non. Nous cherchons à remettre la banque sur la voie de la rentabilité durable même si nos efforts sont rendus plus compliqués par la situation actuelle de la Grèce. »

|9| Andreas Koutras, The Greek NPL issue and a possible resolution path, http://greekeconomistsforreform.com...

|10| Sur cette question, cf. Patrick Saurin, « Socialiser le système bancaire », http://cadtm.org/Socialiser-le-systeme-bancaire

|11| Tom Thomas, Démanteler le capital ou être broyés, Lausanne, Empreinte éditions page 2, 2011, p. 120.

|12| Voir notamment ces trois textes : http://cadtm.org/Que-faire-des-banques-Version-2-0 http://cadtm.org/IMG/pdf/PLAQUETTE_BANQUES_SUD_BPCE.pdf http://www.sudbpce.com/files/2013/01/2012-projet-bancaire-alternatif-definitif.pdf

Patrick Saurin a été pendant plus de dix ans chargé de clientèle auprès des collectivités publiques au sein des Caisses d’Épargne. Il est membre de l’exécutif national de Sud BPCE, du CAC et du CADTM France. Il est l’auteur du livre « Les prêts toxiques : Une affaire d’état ». Il est membre de la Commission pour la Vérité sur la dette publique de la Grèce, créée le 4 avril 2015.