C’est la star de la transition énergétique : le lithium, surnommé « or blanc ». Métal indispensable à la construction des batteries des véhicules électriques, ses ressources sont pourtant loin d’être infinies. Les conséquences environnementales de son extraction sont encore très peu étudiées, et son recyclage, s’il est envisagé, serait très énergivore. Une enquête réalisée en partenariat avec l’émission « La Terre au carré » de France Inter.

Batteries de nos téléphones, de nos ordinateurs portables ou appareils photo, confection d’objets en verre et en céramique, traitement pour patients souffrant de bipolarité [1]... Le lithium est un métal déjà présent dans notre quotidien. Il est même présenté comme l’une des matières premières essentielles à la transition énergétique, capable d’optimiser la performance des batteries. L’intérêt économique qu’on lui porte au niveau mondial est indéniable. Et pour cause.

Comme Reporterre l’expliquait dans son enquête sur les fausses promesses de la voiture électrique, alors qu’un vélo électrique ne contient que 300 grammes de lithium, une voiture électrique en requiert au minimum 10 kilogrammes (kg). Une Tesla en contient 80 kg. Un bus, jusqu’à 200 kg... Selon la Conférence des Nations unies sur le commerce et le développement (Cnuced), en 2020, la demande en lithium provient à 79 % du secteur de l’électromobilité. Et celle-ci devrait fortement augmenter : de 50 millions d’unités en 2025, le nombre de véhicules électriques en circulation dans le monde passera à 135 millions en 2030, selon un rapport de l’Institut de relations internationales et stratégiques français (Iris). La demande mondiale en batteries ion-lithium serait multipliée par dix à l’horizon 2030, versus 2020. La Chine, elle, concentrera la plus grande partie de la demande totale de batteries d’ici 2030, et l’Union européenne (UE) deviendra le deuxième marché mondial.

Avec une telle demande, les besoins mondiaux en lithium sont amenés à exploser. Cette industrie continuera à croître de 20 % par an, selon Ricardo Ramos, directeur général de Soquimich, l’une des plus importantes entreprises minières de lithium au Chili. De près de 80 000 tonnes de ce métal produites dans le monde en 2019, « la demande globale en 2030 pourrait atteindre plus de 2 millions de tonnes », précise-t-il dans un communiqué de presse.

L’Europe va elle aussi devenir très gourmande en lithium. « Rien que pour les batteries des voitures électriques et le stockage énergétique, l’UE aura besoin de 18 fois plus de lithium d’ici à 2030 et jusqu’à 60 fois plus d’ici à 2050 », a ainsi annoncé Maroš Šefčovič, vice-président de la Commission européenne et coordinateur de l’Alliance européenne pour les batteries. La Commission a ainsi ajouté le lithium à la liste des matières premières critiques, celles présentant un risque élevé de pénurie d’approvisionnement. Elle a aussi proposé en septembre 2020 un plan d’action visant à réduire sa dépendance vis-à-vis de pays tiers, et ainsi garantir l’approvisionnement du Vieux continent.

Les batteries des voitures électriques Tesla, ici le Model 3, contiennent du lithium. Flickr/CC BY 2.0/ Marco Verch

En France, le gouvernement présente l’auto électrique comme une solution au dérèglement climatique, et une opportunité pour relancer la sacro-sainte croissance après la pandémie de Covid-19. Il annonçait ainsi en 2020 un plan de soutien à l’automobile pour réussir « les deux révolutions technologiques les plus importantes depuis l’invention du moteur à explosion : celle de la motorisation électrique et du guidage autonome ».

Ces bolides électriques permettraient, selon les dirigeants, de tourner la page des énergies fossiles et plus particulièrement du pétrole. Mais le lithium est une ressource qui, comme le pétrole, n’est pas infinie. « Par définition, une fois que vous avez acheté votre lithium pour faire votre batterie, vous pouvez espérer l’utiliser durant dix ans, puis recycler, au moins partiellement, le lithium en fin de vie, explique auprès de Reporterre Philippe Bihouix, ingénieur et auteur de nombreux essais sur les ressources minérales. Avec le pétrole, il faut sortir des milliards de barils chaque année. Vous êtes biberonnés à la source. Les ordres de grandeur sont donc différents en termes de quantités et de prix. »

Découvert en 1817 par le Suédois Johan August Arfwedson (1792-1841), le lithium est présent dans plus de 145 types de minerais, mais n’existe jamais à l’état natif sous forme métallique. On peut le trouver dissout dans des fluides tels que les saumures, les eaux souterraines géothermales ou l’eau de mer. Mais aussi sous forme solide au sein du réseau cristallin de minéraux. Les sources de gisements de lithium sont nombreuses, mais toutes ne permettent pas une exploitation industrielle. Sauf si les prix de vente s’envolent et justifieraient des coûts d’extraction, de traitement et de valorisation importants.

Les gisements minéraux, dont du lithium, du Salar d’Atacama, au Chili. © Marion Esnault/Reporterre

Les trois sources exploitables à ce jour sont les minéraux de roche ou pegmatites présents en Australie, aux États-Unis ou au Congo ; les roches sédimentaires type argile du Mexique ou de la Serbie ; et les saumures (salars ou déserts de sel) comme au Chili ou en Argentine. Du fait de ces différentes formes de minéralisation du lithium, il existe diverses formes d’extraction : soit on l’extrait des roches dures qui renferment le métal — comme en Australie —, soit on le récupère par évaporation solaire dans de grands bassins de saumure, comme dans les Andes sud-américaines. Cette seconde méthode est la plus simple et la moins coûteuse en termes de processus industriel. Les trois pays du « Triangle de l’or blanc » — Argentine, Chili, Bolivie — sont ainsi avantagés : leur territoire regorge d’un lithium facile à extraire. Les coûts de production sont réduits et les prix de vente plus compétitifs.

© Gaëlle Sutton/Reporterre

La décennie du lithium ?}

Ces trois pays andins rassemblent à eux seuls environ 50 millions de tonnes sur les 86 millions de ressources connues, soit 60 % du total, selon les chiffres de l’US Geological Survey. Mais il faut distinguer les « ressources » — les quantités connues — des « réserves » — les quantités exploitables commercialement. Ainsi la Bolivie, qui possède les plus grandes ressources mondiales avec 21 millions de tonnes, n’apparaît pas dans le classement des pays qui se partagent les réserves. Elle n’a pas encore développé l’industrie qui lui permettrait d’extraire son lithium. Elle reste pour l’instant hors jeu.

Réserves estimées de lithium par État et territoire en 2019. © Atlasocio.com

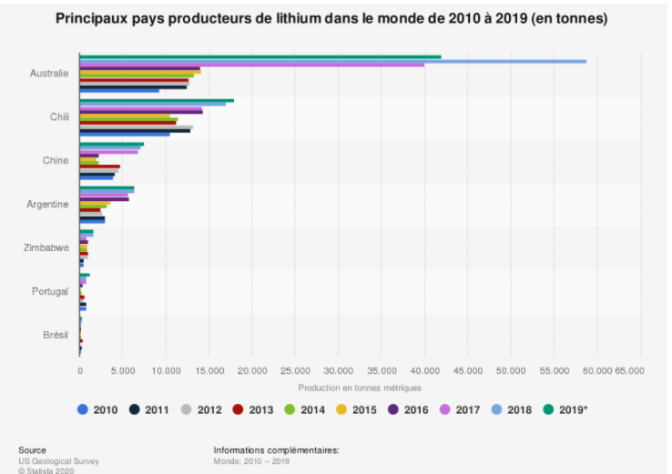

C’est donc l’Australie qui reste aujourd’hui le premier producteur et domine le marché, avec 48 % de l’offre mondiale. L’extraction du lithium de roche est coûteuse, car le processus industriel est plus complexe, mais le délai pour l’obtenir est beaucoup plus rapide : deux mois en Australie contre dix-huit mois pour l’évaporation solaire dans les Andes. Le Chili se positionne au deuxième rang (29 %) de la production mondiale, suivi par la Chine (9 %) et l’Argentine (9 %). Dans les prochaines années, l’Australie et le Chili devraient conserver leur position de leader mais feront face à une baisse de leurs parts du marché, concurrencés par les États-Unis, le Canada et le Zimbabwe, qui devraient multiplier par dix leur production de lithium.

Principaux pays producteurs de lithium de 2010 à 2019. © US Geological Survey/Statista 2020

Quant à l’Europe, elle souhaite devenir plus indépendante vis-à-vis de cette matière critique. Elle a identifié plusieurs gisements (Portugal, Allemagne, Serbie, etc.). Mais les quantités trouvées pour le moment restent très limitées. Le Portugal, qui aurait les plus grandes réserves du continent, en possède 270 000 tonnes... soit seulement 0,3 % des ressources mondiales. Il ne joue pas dans la même cour que l’Australie ou l’Amérique du sud.

L’entreprise minière chilienne Soquimich produit ici du lithium. © Marion Esnault/Reporterre

« Le marché du lithium est petit et vulnérable. Les acheteurs et les vendeurs se partagent le monopole », analyse Barbara Jerez, docteure en écologie politique et en sciences latino-américaines à l’université de Valparaíso (Chili). La compétition va s’accentuer, car la conjoncture actuelle, stimulée par la transition “verte” des pays de l’hémisphère Nord, provoque une demande exponentielle. » En effet, dans un rapport intitulé « Le marché du lithium et l’importance du Chili » publié en août 2020, la Commission chilienne du cuivre projette une croissance constante et situe le point de rupture en 2028, date où la demande dépassera l’offre. À la fin de la décennie, l’insuffisance de l’offre par rapport à la demande entraînerait une hausse des prix et le développement de nouveaux projets d’exploitation.

La décennie qui démarre pourrait ainsi être celle du lithium. Une nouvelle géopolitique mondiale de l’énergie s’annonce.

Un message, un commentaire ?