Tiré de À l’encontre.

Figure 1 : Taux de croissance mondial annuel réel

Dans le cas des pays classés comme « avancés », la croissance anémique a été et reste fondée sur un niveau d’endettement très élevé illustré par la figure 2. Celle-ci met en regard la courbe de croissance du produit intérieur brut (PIB) mondial et celle des dettes publiques et privées contractées sur les marchés obligataires, dites titres de dette négociable (credit-market debt). Le tableau 1 présente les cinq pays contribuant le plus à cette envolée, les Etats-Unis et le Japon bien sûr, mais aussi la France et l’Italie. 66% de la dette obligataire mondiale est le fait de ces cinq pays.

Figure 2 : Dette obligataire mondiale (1950-2015)

Tableau 1 : Cinq pays premiers recourant à l’endettement

Source : https://www.weforum.org/agenda/2018/05/63-trillion-of-world-debt-in-one-visualization

Les courbes de la figure 2 remontent à 1950. La hausse du rapport de l’endettement mondial au produit intérieur brut (PIB) mondial commence à partir du milieu des années 1980 et augmente avec la déréglementation financière, l’internationalisation des marchés financiers et les politiques budgétaires de substitution de la dette à l’impôt qui lancent le mouvement spécifique d’accumulation de capital porteur d’intérêt et de capital fictif que centralisent les grandes banques et les fonds de placement (fonds de pension et hedge funds).

La divergence entre les courbes augmente de plus en plus à partir de 2000. Y contribue le non-réinvestissement de la plus-value approprié en raison de la baisse du taux de profit et la stagnation de la demande qui augmentent la masse de capital cherchant à se valoriser sur les marchés financiers. J’ai parlé en détail de ces questions dans la troisième partie de mon article qu’A l’Encontre a publié en novembre 2017 [1].

Ici il faut se concentrer sur les seuls chiffres états-uniens récents. Deux facteurs notamment contribuent à expliquer le taux de croissance supérieur des Etats-Unis par rapport aux autres pays : d’abord les hausses des droits de douane sur les importations et autres mesures de guerre commerciale dont Trump a fait l’axe de sa politique économique ; ensuite le recours à la politique de création monétaire (aujourd’hui digitalisée) menée par la Banque centrale états-unienne, la Federal Reserve (Fed) depuis octobre 2008. Il est impossible de chiffrer les effets du premier facteur. En revanche on peut en donner une idée assez précise pour le second. Ainsi dans une étude courte éclairante[2] on trouve des données chiffrées qui permettent de saisir à quel point l’économie des Etats-Unis a été et reste plus que celles de tout autre pays, dopée par la création de monnaie soit pour financer le déficit du budget fédéral, soit pour aider les grandes banques newyorkaises qui n’ont pas toujours complètement sorti de leurs bilans les titres pourris qui ont provoqué le désastre financier de 2008.

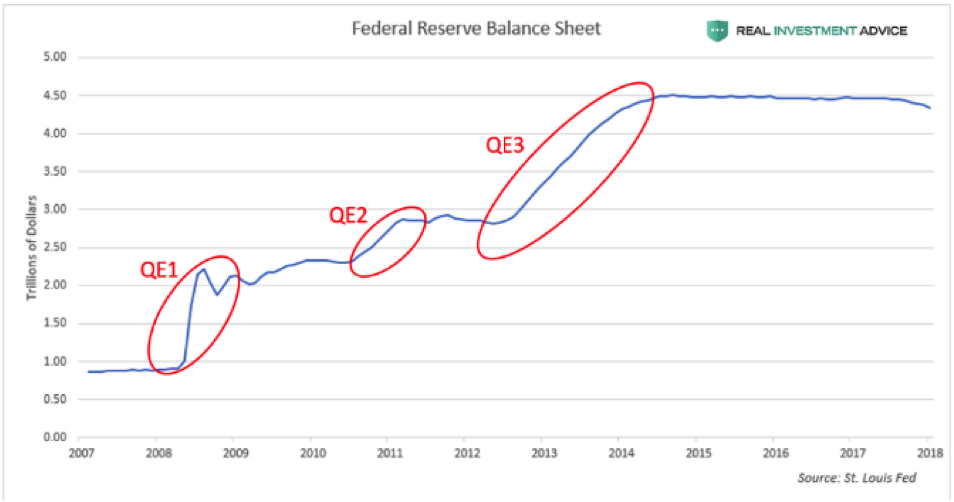

Figure 3 : Croissance de l’actif du bilan de la Fed 2008-2018

La figure 3 reçoit de l’auteur de l’étude citée le commentaire suivant : « En menant ses programmes “d’assouplissement quantitatif” (quantitative easing) la Fed a créé (sous forme digitale s’entend) de l’argent frais à partir de rien et s’en est servi pour acheter des bons du Trésor au gouvernement et des titres hypothécaires (mortgage-backed securities ou MBS) aux banques. Ces achats ont contribué à booster l’ensemble des marchés obligataires, pas juste les bons du Trésor et les MBS. La figure montre la croissance du bilan de la Fed depuis la Grande récession à mesure qu’elle a créé plus 3.5 mille milliards de dollars ($3.5 trillions) d’argent frais. » Cette politique monétaire arrange Trump. A plusieurs reprises au cours des derniers mois, il s’en est pris à l’actuel président de la Fed Jerome Powell qui mène une politique de réduction graduelle de ces programmes ainsi que de hausse très prudente des taux pratiqués par la Banque centrale. De façon implicite Trump reconnaît ce faisant que la croissance dont il vante la paternité repose sur les bases très fragiles de l’injection de liquidités. La possibilité pour les Etats-Unis de créer de la monnaie librement est un privilège dont il est le seul à jouir. Elle repose sur la place du dollar en tant qu’ersatz de monnaie qui sert de « monnaie mondiale » et de donc de monnaie refuge. Aucun créancier ne va demander que des critères de type maastrichtien leur soient imposés.

Se combinant avec la reprise de plus belle de l’accumulation financière dès le sauvetage des banques assuré, la politique de création monétaire a nécessairement pour effet de nourrir des bulles spéculatives. A Wall Street les cours boursiers ne cessent de battre des records. Depuis la reprise boursière de 2009, l’« indice Shiller » (du nom du professeur de Yale Robert Shiller qui l’a mis au point) qui calcule le rapport prix des actions/bénéfice des entreprises a un mouvement de hausse sans précédent, le Standard and Poor 500 prenant 300 points en neuf ans (figure 3bis).

Figure 3bis : Mouvement du cours des sociétés cotées au Standard and Poor (1997-2018)

La figure 3 reçoit de l’auteur de l’étude citée le commentaire suivant : « En menant ses programmes “d’assouplissement quantitatif” (quantitative easing) la Fed a créé (sous forme digitale s’entend) de l’argent frais à partir de rien et s’en est servi pour acheter des bons du Trésor au gouvernement et des titres hypothécaires (mortgage-backed securities ou MBS) aux banques. Ces achats ont contribué à booster l’ensemble des marchés obligataires, pas juste les bons du Trésor et les MBS. La figure montre la croissance du bilan de la Fed depuis la Grande récession à mesure qu’elle a créé plus 3.5 mille milliards de dollars ($3.5 trillions) d’argent frais. » Cette politique monétaire arrange Trump. A plusieurs reprises au cours des derniers mois, il s’en est pris à l’actuel président de la Fed Jerome Powell qui mène une politique de réduction graduelle de ces programmes ainsi que de hausse très prudente des taux pratiqués par la Banque centrale. De façon implicite Trump reconnaît ce faisant que la croissance dont il vante la paternité repose sur les bases très fragiles de l’injection de liquidités. La possibilité pour les Etats-Unis de créer de la monnaie librement est un privilège dont il est le seul à jouir. Elle repose sur la place du dollar en tant qu’ersatz de monnaie qui sert de « monnaie mondiale » et de donc de monnaie refuge. Aucun créancier ne va demander que des critères de type maastrichtien leur soient imposés.

Se combinant avec la reprise de plus belle de l’accumulation financière dès le sauvetage des banques assuré, la politique de création monétaire a nécessairement pour effet de nourrir des bulles spéculatives. A Wall Street les cours boursiers ne cessent de battre des records. Depuis la reprise boursière de 2009, l’« indice Shiller » (du nom du professeur de Yale Robert Shiller qui l’a mis au point) qui calcule le rapport prix des actions/bénéfice des entreprises a un mouvement de hausse sans précédent, le Standard and Poor 500 prenant 300 points en neuf ans (figure 3bis).

Figure 3bis : Mouvement du cours des sociétés cotées au Standard and Poor (1997-2018)

Dans sa phase actuelle, différente à de très nombreux égards de celle qui existait lors de la crise de 1929, l’économie capitaliste peut connaître sans trop de gravité des bulles boursières, des moments où les marchés de titres d’entreprises sont pris de phases « d’exubérance excessive », pour reprendre le terme employé à la fin des années 1990 par Alan Greenspan (de la FED). Comme on l’avait déjà vu en 1999-2000 avec le krach du Nasdaq, un krach boursier a une influence négative sur le climat des affaires et reporte des investissements. De plus, il écorne plus ou moins sévèrement les revenus des détenteurs d’actions. Mais en raison de la place secondaire des actions par rapport aux obligations dans les portefeuilles des investisseurs et des gestionnaires de fonds, son effet est limité.

Il en va tout autrement des sommes engagées sur les marchés de titres de dette négociable par les banques, les fonds de placement et les innombrables sociétés financières qui sont nées au long des années 1990-2000. Ces marchés sont porteurs de mécanismes de contagion qui peuvent mettre en danger, comme ce fut le cas lors de la faillite de la banque d’investissement Lehmann, le système du crédit comme un tout. En octobre-novembre 2008 ce n’est pas au NYSE (« Wall Street ») ou au Nasdaq que se trouvait l’épicentre des risques de crise, mais dans le réseau informatique de transactions entre traders portant sur les titres dits « structurés » incluant des titres hypothécaires, les mortgage-backed securities (MBS). En prenant la dette des sociétés sur les marchés obligataires comme indicateur approximatif (« proxy »), on constate qu’après un bref recul de trois ans entre 2009 et 2011 les transactions sur les titres de dette négociable ont repris leur ascension.

Figure 5 : Etats-Unis, dette des sociétés (1990-2018)

Revenons un instant au processus d’émission des titres hypothécaires avant l’effondrement de 2008. L’émission initiale était le fait de banques locales et de sociétés immobilières qui se défaisaient de leurs titres auprès de banques plus grandes, avant qu’ils se retrouvent in fine entre les mains des banques d’investissement new-yorkaises. Moyennant la création de filiales spécialisées, les special purpose vehicules (SIV), celles-ci les vendaient à des fonds de placement à risque (les hedge funds) et à partir de 2005-2006 aux filiales à risque appartenant à d’autres grandes banques (cas de BNP Paribas) ou, exemple célèbre, même à des banques régionales allemandes. Il s’agissait de titres composites particulièrement opaques mêlant des actifs classés selon différents niveaux de risques. Les tranches super senior ou senior étaient les plus sûres, les tranches dites junior plus exposées et donc mieux rémunérées et les effets subprime résultant de prêts à des emprunteurs dits NINJA[3] encore plus.

Figure 6 : la configuration avant 2008 du processus de création et de placement de titres hypothécaires composites aux Etats-Unis

Source : Gorton and Metrick 2012.

Les filiales spécialisées des grandes banques ont proposé ces titres tout à fait opaques aux investisseurs. Ainsi la New York Securities Commission (SEC) a entamé des poursuites contre Goldman Sachs et Citigroup pour avoir caché à des investisseurs « des informations clefs » sur des titres qu’ils leur ont vendus.[4] L’ensemble des transactions dans les marchés hypothécaires newyorkais étaient faites de gré à gré entre traders (ou OTC, abréviation du terme anglais « over the counter »).

La figure 6 montre la configuration du processus de création et mise sur le marché qui a conduit aux évènements de septembre 2008 et à la faillite de la Banque Lehmann. Le problème c’est qu’il n’a été compris qu’après-coup. La prochaine crise obligataire n’éclatera pas sur le même marché, ne concernera pas la même catégorie de titres. Une réglementation bancaire internationale un peu plus stricte et surtout des changements dans la hiérarchie des actifs les plus rémunérateurs et les plus risqués (les prêts aux pays émergents autres que la Chine plutôt que l’immobilier états-unien) feront que ce soit le cas. Mais il y a plusieurs choses sur lesquelles les spécialistes semblent assez d’accord. Premièrement que les transactions de gré à gré (OTC) conclues directement entre le vendeur et l’acheteur vont continuer à prendre toujours plus d’importance. Elles ont augmenté de façon importante depuis les années 2000 même pour les actions : aux Etats-Unis 40 % des actions étaient échangées de gré à gré en 2014, contre 16 % en 2008 et elles sont devenues la règle pour les obligations d’entreprises. Deuxièmement que la rémunération des prêts a baissé poussant les investisseurs à prendre des risques fortement accrus.[5] Sur le blog du FMI un fonctionnaire constate un « optimisme excessif » chez les investisseurs et des « prises de risque supérieures à ce qu’ils pourront gérer. Enfin troisièmement que la part dans les transactions des sociétés financières non-bancaires non-réglementées qui sont constitutives du shadow banking (mal traduit comme « banque de l’ombre ») va continuer à augmenter. Mais les banques elles-mêmes ont diminué les garanties contractuelles qu’elles exigent sur les prêts qu’elles font. Elles prêtent de façon accrue « covenant lite ». En trois ans la part des prêts de ce type est passée de 64 à 77% du total des prêts syndiqués

Figure 7 : Part des prêts dits « covenant-lite » dans les prêts syndiqués américains

Un article du New York Times[6] a donné un exemple des risques accrus assumés par des investisseurs en quête de placements, celui d’une société financière du nom Asurion qui a reçu en juin 2018 en « covenant lite » [prêt à contrat] un prêt syndiqué de 3,75 milliards de dollars d’un groupe de grandes banques de Wall Street. Le prêt a été utilisé pour payer des dividendes aux trois sociétés private equity (capital-investissement) propriétaires de la société. Depuis l’endettement d’Asurion a atteint 11,3 milliards de dollars, soit sept fois son chiffre d’affaires. Le groupe de banques a alors transformé les prêts en titres négociables et a pu les vendre à des investisseurs qui détiennent maintenant des titres de catégorie junk, à haut rendement mais à très haut risque. Laissons parler le cadre d’une grande banque qui explique le travail de montage de prêts très clairement :

« Le leveraged-finance est le pendant du private equity, côté dette. A chaque fois qu’un groupe, tel KKR, Carlyle, PAI ou Cinven, veut acquérir une entreprise via un leveraged buy-out (LBO), comme cela a été le cas en France avec Foncia, Sandro-Maje, Materne ou encore Picard, il va chercher à lever de la dette pour financer la transaction. Cette dette s’ajoutera à l’equity apporté par le groupe, pour un montant représentant entre 30% et 50% de la transaction, selon le pays et le deal. Cette dette peut être fournie par une ou plusieurs banques, par des fonds de dette uni-tranche (…) Au début du travail sur un deal, nous recevons nombre d’informations sur l’entreprise, grâce aux due diligences et aux réunions avec les différents intervenants. Notre analyse et notre modèle reposent sur ces informations et déterminent la hauteur et les conditions de notre soutien. En tant que banque, nous pouvons underwriter tout ou partie du montant total de la dette (i.e. prendre en charge le risque lié) et finir la transaction par une syndication : revendre sur le marché tout ou partie de notre exposition. Nous pouvons également prendre un net take : une partie du montant que l’on conservera au bilan. »[7]

Ne voulant pas ternir leur réputation une seconde fois, les agences de notation sont devenues bien plus sévères, sans être écoutées pour autant par des investisseurs qui veulent placer leurs capitaux fictifs coûte que coûte. L’agence Moody’s a mis en place un nouveau système de notation de 1 à 5, 5 étant la note donnée aux prêts les plus risqués. Aujourd’hui l’indicateur se situe en moyenne à 4.12.

Figure 8 : Indicateur Moody’s de risqué des prêts syndiqués américains

L’article du Financial Times[8] dont est tirée cette figure souligne que ces prêts ont commencé de surcroît à donner lieu de nouveau au packaging, c’est-à-dire la fabrication d’actifs structurés. Il s’agit en l’occurrence des collateralised loan obligations (CLOs) nés dans la phase préparatoire de la crise de 2008. On les avait perdus de vue, mais voilà maintenant qu’ils sont réapparus et vendus par les grandes banques aux fonds d’investissement en mal de placements.

L’article est plus long que son titre l’annonçait. Le « bruit et la fureur » médiatique quotidien autour de la finance m’a poussé à chercher à donner aux militants des points de repère. Comment le terminer ? L’opinion et la crainte dominante des observateurs sont que la crise financière en gestation éclate sur les marchés obligataires des pays dits « émergents » (autres que la Chine) plutôt qu’aux Etats-Unis. Le FMI interviendra et dans le cas de l’Amérique latine aussi la Fed, mais les mécanismes de contagion rendront la tâche de contention difficile. Le numéro du 13 octobre dernier du The Economist titre prudemment « The next recession : How bad will it be ? ».

On peut suivre la conclusion du dossier, « Next time will be different ». Il ne le sera pas uniquement pour des raisons relevant de la sphère de l’accumulation financière et des transactions de titres, mais parce que la crise financière ne sera pas accompagnée d’une forte crise de surproduction comme en 2008-2009. Il y a eu, au plan mondial, un ajustement de la part des entreprises de leurs capacités de production à la demande telle qu’elle résulte du faible pouvoir d’achat des salariés et des politiques d’austérité et de sous-investissement public dans la configuration actuelle des rapports de force internationaux entre travail et capital. En cas de crise financière les entreprises reporteront leurs projets d’investissement. Le caractère anémique de la croissance se consolidera, venant renforcer le nationalisme économique et la chasse aux migrants et aux étrangers plus généralement. Voilà ce à quoi il faut se préparer. (18 novembre 2018)

Note à propos du taux de chômage à hauteur de 3,9%. Le taux de chômage de 3,9% ne tient pas compte des 50 millions de travailleurs et travailleuses à temps partiel, temporaires, ou travaillant sur appel. Si l’on tient compte des personnes caractérisées comme « sous-employées », le taux de chômage devrait atteindre environ 8%, soit plus du double des 3,9% des travailleurs permanents à temps plein.

Mais les 3,9% et les 8% sont encore sous-estimés par rapport au chômage réel aux Etats-Unis, à l’heure actuelle.

Aux Etats-Unis, une personne n’est considérée au chômage que si elle est « sans emploi et a cherché du travail au cours des 4 semaines précédentes » ; cela sur la base d’un appel téléphonique auprès de 60’000 ménages. Cela laisse « à la marge » un nombre important de personnes qui ne peuvent ou ne veulent répondre à ces enquêtes.

A cela s’ajoute le dispositif particulier ayant trait à la création d’emplois. Sur la base d’une évaluation, fort arbitraire, de créations de nouvelles entreprises (en données nettes) est déterminé le nombre d’emplois supposément créés. Ces emplois sont « établis » neuf mois avant la détermination du nombre de chômeurs, qui lui est calculé au cours du dernier mois. Ainsi, pour exemple, les premiers sont établis en janvier 2018 et rapportés aux données sur les emplois de septembre 2018. Le nombre d’emplois de septembre augmente donc statistiquement et, dès lors, le taux de chômage baisse… à 3,9%.

Le pourcentage de la population en âge de travailler – qui a un emploi ou qui est au chômage selon la définition donnée ci-dessus (recherche active) – a diminué depuis 2018.

Cela représente quelque 5% de la main-d’œuvre en âge de travailler par rapport à 2007. Ils sont peut-être sans emploi, mais ne sont pas comptés comme chômeur. Ils ont peut-être un emploi sur appel, ou à temps partiel contraint, ou sont temporaires. Un partie est « découragée » ou « sous-employée ». C’est un des facteurs de la part décroissante, depuis 2007, des personnes, âgées entre 20 et 54 ans, qui ne sont pas enregistrées dans le total de la force de travail (labor force) aux Etats-Unis. Dès lors, le taux de 3,9% de chômage reflète de manière plus que biaisée le nombre effectif de chômeurs et chômeuses actuels. (Réd. A l’Encontre)

Notes

[1] https://alencontre.org/economie/les-dimensions-financieres-de-limpasse-du-capitalisme-iii.html

[2] Jesse Colombo, https://www.forbes.com/sites/jessecolombo/2018/08/29/the-u-s-is-experiencing-a-dangerous-corporate-debt-bubble/#7ccb9258600e

[3] NINJA = No income, no job, no assets.

[4] http://www.sec.gov/spotlight/enf-actions-fc.shtml. Dans son livre Bancocratie de 2014 Eric Toussaint donne une longue liste d’actions frauduleuses des grandes banques.

[5] http://www.leveragedloan.com/

[6] https://www.nytimes.com/2018/08/09/opinion/corporate-debt-bubble-next-recession.html

[7] https://www.alumneye.fr/quest-ce-que-le-leveraged-finance-interview-alumneye/

[8] https://ftalphaville.ft.com/2018/10/19/1539934976000/Warnings-mount-for-leveraged-loan-market/

Un message, un commentaire ?