« …la détention d’une part importante du parc locatif par des fonds d’investissement ou des entreprises est aussi considérée comme un facteur qui tire le prix des loyers vers le haut, étant donné le poids économique de ces acteurs et les objectifs financiers qu’ils poursuivent. » À cet égard, Montréal retarde sur les grandes régions métropolitaines du reste du Canada sans doute à cause de sa plus grande proportion de logis locatifs à basse densité signalée plus haut. « Des données de Statistique Canada montrent que, dans certaines provinces canadiennes, les investisseurs sont propriétaires d’entre 20,2 % (Ontario) et 30,5 % (Nouvelle-Écosse) du parc de logements locatifs. À Montréal, où 11,7 % des unités locatives sont détenus par des propriétaires financiarisés (ex. : fonds d’investissement ou société de gestion d’actifs), une équipe de recherche a montré que cette concentration de la propriété des logements locatifs avait une incidence à la hausse sur les loyers demandés dans la métropole. » (Julia Posca et Guillaume Hébert, Crise du logement : un marché locatif en manque d’encadrement, IRIS, 29/06/23).

Le nouveau visage de la propriété de logements jusqu’à et y compris le Fonds dit de solidarité

« Jusqu’à récemment, la plupart des études sur la financiarisation du logement se concentraient sur les impacts de la titrisation hypothécaire – le processus par lequel la dette est découpée et regroupée avec d’autres dettes et vendue à des investisseurs peu intéressés par l’actif physique lui-même. » On reconnaît là le processus qui a engendré la grande crise de 2008-2009 aux ÉU mais non au Canada. « Au cours de la dernière décennie, un nombre croissant de travaux de recherche ont commencé à examiner la financiarisation du logement locatif. Bien que la financiarisation ne soit pas un concept totalement établi, le logement locatif est généralement considéré comme financiarisé lorsqu’il appartient à des véhicules financiers tels que des Sociétés d’investissement immobilier cotée (REIT en anglais), des sociétés de capital-investissement, des investisseurs institutionnels ou des sociétés de gestion d’actifs ».

Montréal a la plus grande proportion de logements occupés par des locataires parmi toutes les grandes ou moyennes villes d’Amérique du Nord, à 63,3 % selon le recensement de 2016. Montréal a toujours été connue comme le paradis des locataires où une offre abondante de logements locatifs de faible hauteur a maintenu les loyers relativement bas et les taux d’inoccupation relativement élevés. Les paramètres d’abordabilité des logements locatifs ont commencé à se détériorer dans les années 2010, malgré une forte hausse de la construction de nouveaux logements locatifs construits à cet effet. De 2016 à 2020, Montréal a ajouté 13 500 logements locatifs spécialement construits (c.-à-d. non en copropriété) soit 38,2 % de tous les logements nouvellement construits au cours de cette période…

À partir du début des années 2000, les typologies d’habitations plus denses – en particulier les immeubles de grande hauteur vendus comme copropriétés – ont gagné en popularité à Montréal. Cette popularité s’est élargie pour inclure les locations spécialement construites à cet effet dans les années 2010. En raison de l’ampleur de ces projets, de nouveaux acteurs financiers ont fait leur apparition sur la scène du développement domiciliaire : des fonds d’investissement, dont le Fonds de solidarité FTQ, affilié au syndicat, ainsi que les acteurs commerciaux Claridge, Fierra Immobilier et Ipso Facto. (Cloé St-Hilaire, Mikael Brunila & David Wachsmuth (2023) High Rises and Housing Stress, Journal of the American Planning Association, DOI :)

Au Québec, le Fonds immobilier FTQ joue un rôle particulier dans la financiarisation. Le Fonds de solidarité auquel il est lié constitue le plus grand réseau québécois d’investissement en capital de développement. Il est alimenté par les épargnes de ses quelque 750 000 cotisants et cotisantes souvent en vue de leur retraite. Le Fonds immobilier investit du capital de risque dans des projets immobiliers, en collaboration avec des acteurs privés ou communautaires. Il s’implique dès le démarrage des projets, puis voit à leur gestion avec ses partenaires, dans le but « d’optimiser leur valeur marchande ». Il revend ses parts dans un horizon de 5 à 7 ans, selon la situation économique. Le Fonds immobilier est présentement impliqué dans un controversé projet au Bassin Peel, dans le secteur Bridge-Bonaventure du Sud-Ouest de Montréal, en collaboration avec de grands partenaires privés comme Devimco, Mach, Broccolini et COPRIM. Les promoteurs visent la construction de 7500 logements, dont 3800 sur des terrains publics fédéraux appartenant à la Société immobilière du Canada (SIC), une société d’état fédérale autofinancée. Des groupes communautaires du quartier et des alentours, appuyés largement par la population, s’opposent à un tel développement considéré comme une réplique de Griffintown, « avec ses tours de condominiums et un maigre pourcentage de logements sociaux », qui a « accentué la crise pour les mal-logés et exacerbé la gentrification » (FRAPRU, Crises du logement et droits humains au Québec, décembre 2022).

Bien que la participation de telles entités au développement de logements ne soit pas nouvelle en soi, leur implication récente s’est accompagnée de la création de ce que l’on appelle des sociétés en commandite, une tendance nouvelle. Dans une société en commandite, un promoteur et un fonds s’associeront pendant la durée d’un projet, créant ainsi une entreprise temporaire dont les deux parties sont actionnaires. […] En tant que partenaires, le fonds et le promoteur partagent les revenus, mais ces partenariats sont jugés plus risqués pour le fonds que le simple prêt d’argent au promoteur, car le remboursement n’est pas garanti. En conséquence, les fonds s’attendent désormais à des rendements beaucoup plus élevés sur leurs investissements, ce qui limite la production de nouveaux logements : seuls certains types de bâtiments peuvent générer des prix de vente ou des taux de location proportionnellement plus élevés. Ainsi, à mesure que la participation directe des fonds d’investissement à la production de logements locatifs s’est accrue, une plus grande proportion de logements locatifs est devenue soumise à une logique financière.

D’abord les quartiers riches puis la vulnérable clientèle étudiante prisonnière du court-terme

« Sur l’ensemble de la Ville de Montréal, le pourcentage de propriétés locatives appartenant à des propriétaires financiarisés en 2020 était de 1,4 % (2 277 sur 166 967). Toutefois, les propriétaires financiarisés possédaient des propriétés comportant plus de logements locatifs que la moyenne ; 11,7 % de tous les logements locatifs appartenaient à des propriétaires financiarisés (66 452 sur 566 582). » En toute logique, les propriétaires financiarisés ont d’abord pénétré les quartiers riches, un des cinq types de quartier de la Ville de Montréal. « 32,0 % des logements locatifs appartenaient à des propriétaires financiarisés [qui] étaient confrontés aux loyers les plus élevés de la ville mais, comme le revenu médian des ménages était également le plus élevé de la ville, beaucoup moins de locataires ont été confrontés à un stress lié au logement […] Plus de la moitié (54,6 %) des ménages […] vivaient dans des immeubles de cinq étages ou plus, mais la part globale des locataires était bien inférieure à la moyenne de la ville. Le pourcentage de copropriétés était le plus élevé parmi les cinq types (55,6 %, soit trois fois le taux de 18,5 % à l’échelle de la ville). [On y] comptait de loin le pourcentage le plus élevé d’unités locatives construites après 2005 : 28,4 %, contre 6,0 % à l’échelle de la ville. […] [On y dénombrait] la proportion la plus élevée de population âgée de plus de 65 ans. […] La population y était majoritairement blanche ».

[Dans l’autre type de quartier financiarisé,] les loyers médians et demandés étaient bien supérieurs aux moyennes de la ville, tandis que le revenu médian des ménages était le plus bas des cinq types. Ainsi, ce type de quartier comptait le pourcentage le plus élevé de ménages locataires confrontés à un stress lié au logement (62,2 % contre 35,8 % à l’échelle de la ville). Il comptait également le pourcentage le plus élevé de ménages locataires (87,5 % contre 62,7 % à l’échelle de la ville) et de ménages vivant dans des immeubles de cinq étages ou plus (69,0 %, soit plus de cinq fois la proportion de 12,8 % à l’échelle de la ville). De tous les types, il présentait la mobilité résidentielle la plus élevée ; plus d’un tiers (34,5 %) de ses ménages ont déménagé au cours de l’année écoulée, et près des trois quarts (73,1 %) ont déménagé au cours des cinq dernières années. Les parcelles de ce regroupement étaient situées au centre (en moyenne à 1,3 km du centre-ville) et adjacentes aux quatre universités de Montréal. Au total, 25,1 % des habitants de ce groupe avaient entre 18 et 24 ans, ce qui indique une importante population étudiante (la moyenne de la ville pour cette tranche d’âge n’était que de 9,1 %) (Cloé St-Hilaire, Mikael Brunila & David Wachsmuth (2023) High Rises and Housing Stress, Journal of the American Planning Association, DOI).

La gentrification par ses manœuvres sordides prépare le terrain à la financiarisation

…les parcelles [du troisième type] étaient situées dans un anneau autour du centre-ville (qui lui- même est principalement représenté par les types financiarisés 1 et 2). Ce type avait une proportion de locataires supérieure à la moyenne (70,3 %) mais la proportion la plus faible de propriétaires financiarisés (5,6 %). […] seule une petite proportion des logements locatifs de ce type était constituée d’immeubles de cinq étages ou plus (7,5 %). Pendant ce temps, il présentait la plus faible proportion de populations de minorités visibles et d’immigrants parmi les cinq types, une mobilité des résidents supérieure à la moyenne et une combinaison distinctive de loyers médians faibles et de loyers demandés élevés. Ces caractéristiques correspondaient au profil classique des quartiers gentrifiés.

On peut comprendre la gentrification comme une préparation de terrain pour la financiarisation par l’intermédiaire d’acquéreurs de paquet de logements prêts à toutes les manœuvres pour arriver à soit transformer leurs logements en condominiums soit de plus en plus à les louer à une couche sociale dite moyenne en mesure de payer la forte hausse de loyer. En effet, les condos ont rentabilisé la location et sans doute permis à des acquéreurs aux poches plus profondes à envahir le terrain :

La réalisation de condos a été très forte dans la région métropolitaine de Montréal, et particulièrement à Montréal même, des promoteurs comme Prével, Samcon, Devimco, Rachel Julien et autres se montrant gourmands. Cette arrivée massive de condos a alimenté la gentrification de plusieurs quartiers, contribuant entre autres à la hausse de la valeur foncière des immeubles locatifs et par, le fait même, des taxes et des loyers. C’est depuis 2015 que la construction de logements locatifs a réellement pris son envol. Pas moins de 161 025 appartements ont été mis en chantier jusqu’en 2021, pour une moyenne annuelle de 23 004. C’est 2,5 fois plus que la construction d’unités de condominiums qui, elle, s’est limitée à une moyenne de 9114. Non seulement les logements locatifs construits dans les dernières années au Québec sont-ils à loyers très élevés, s’inscrivant eux-aussi dans le processus de gentrification, mais, pour l’essentiel, ils ont été réalisés dans des édifices à logements multiples, propriétés de géants de l’immobilier jouissant de capitaux très importants. […]

Le cas du spéculateur Henry Savriyev en donne une idée. En cinq ans, il a acquis à lui seul une quarantaine d’immeubles totalisant 1200 logements dans différents arrondissements de Montréal. Il s’y est livré à des « rénovictions » qui lui ont valu 130 dossiers au Tribunal administratif de logement. D’autres individus ou sociétés, impliqués dans des cas de « rénovictions », possèdent aussi des centaines d’appartements. Ils ont tous en commun d’avoir acquis leurs immeubles moins d’un an auparavant. Une forme particulière de « rénovictions » s’est développée au cours de la dernière année. Il s’agit de la transformation de résidences privées pour aînés (RPA) en logements locatifs sans services. Le cas de la Résidence Mont-Carmel, située au cœur de Montréal, a maintes fois défrayé les manchettes au cours des derniers mois en raison du combat courageux qui y est mené par un groupe de locataires contre Zavriyev. Celui-ci est aussi impliqué dans au moins deux autres cas, l’un dans l’arrondissement de Montréal-Nord et l’autre à Québec. Au total, c’est plus de 1000 logements en RPA qui sont présentement touchés par de telles conversions, quel qu’en soit l’auteur.

Il est difficile d’avoir un portrait exact de l’ampleur du phénomène qui était au départ limité à Montréal, mais qui s’est depuis étendu à d’autres villes, notamment Québec et Gatineau. Le nombre de reprises de logement est lui-aussi en augmentation. Celles-ci sont permises au Québec si c’est pour s’y loger soi-même ou pour y loger son père, sa mère, ses enfants et quelques autres personnes bien définies. Elles sont autrement interdites Le nombre de ce type de demandes au Tribunal administratif du logement est en nette progression, étant passé de 1061 en 2018-2019, à 1484 en 2019-2020, à 1970 en 2020-2021 et à 2540 en 2021-2022. Or, l’expérience démontre que ce nombre ne représente qu’un pâle reflet de la réalité. Tout cela est aggravé par l’augmentation du nombre de flips, ces lucratives activités d’achats et de reventes rapides de logements encouragées par l’exemption de 50 % d’impôts accordé par les gouvernements sur les gains de capital. Une étude récente de la SCHL permet de constater que, dans le cas des « plex » de 2 à 5 logements, la proportion de logements revendus en l’espace d’un an à Montréal était de 3,2 % de l’ensemble des ventes au premier trimestre de 2021. Ce pourcentage est en hausse continuelle depuis 2016, alors qu’il était de 1,9 %.

On constate que la construction de logements locatifs, tendanciellement financiarisés, est partiellement annulée par la disparition de logements généralement à bon marché, ce qui crée une constante pression à la hausse des loyers. « Non seulement le nombre de logements locatifs n’augmente-t-il pas assez rapidement au Québec, mais des appartements continuent d’être perdus en raison de leurs conversions en copropriétés divises ou indivises, de leurs fusions pour fins d’agrandissement ou encore de leurs locations temporaires à des fins touristiques. Selon une compilation du FRAPRU à partir des données d’Inside Airbnb, au Québec, en avril 2022, 24 756 logements complets étaient affichés sur Airbnb dont près de 10 000 logements locatifs. Montréal en comptait la moitié à elle seule... » (FRAPRU, Crises du logement et droits humains au Québec, décembre 2022).

La financiarisation est en remorque de la disparition des logements populaires haussant les loyers

La même étude savante démontre que la financiarisation du logement n’a pas encore ou peu pénétré les deux autres types de quartier contrairement aux ÉU :

Les secteurs de recensement [de quatrième type] étaient pour la plupart situés à la périphérie de la ville. Ce pôle présente un taux de financiarisation du logement locatif (9,3 %) légèrement inférieur à la moyenne de la ville. Le [quatrième type] avait les loyers les plus bas et le deuxième revenu médian des ménages le plus bas. La plupart des logements locatifs étaient situés dans des immeubles à faible densité et la mobilité du logement était inférieure à la moyenne de la ville. [Le quatrième type] comptait les proportions les plus élevées de minorités visibles et d’immigrants et peut donc être décrit comme la périphérie non financiarisée des immigrants. […]

Le [cinquième type] présentait des caractéristiques typiques des zones suburbaines : faibles pourcentages de ménages locataires, faibles pourcentages de ménages vivant dans des immeubles de grande hauteur, faibles niveaux de mobilité résidentielle et grandes distances par rapport au centre-ville. Le loyer médian, le loyer demandé et la valeur moyenne des propriétés dans le [cinquième type] étaient inférieurs à la moyenne de la ville, mais les ménages avaient des revenus médians supérieurs à la moyenne montréalaise. La présence de relativement peu de locataires, la faible mobilité résidentielle et la faible densité de construction présentaient une géographie difficile dans laquelle les propriétaires financiarisés pouvaient investir. Cela peut expliquer pourquoi ce groupe de banlieues non financiarisées avait un pourcentage si faible de propriété locative financiarisée (6,6 %). […]

La différence entre ces deux zones géographiques pourrait refléter des modèles d’utilisation du sol différents (Montréal compte une quantité beaucoup plus élevée de logements multifamiliaux occupés par des locataires que la plupart des villes américaines) ou des réponses politiques différentes à la suite de la crise financière mondiale. Cela pourrait aussi indiquer que la financiarisation de la location des maisons unifamiliales n’est tout simplement pas encore arrivée à Montréal. […] Cette constatation contraste notamment avec les études américaines sur la financiarisation du logement qui ont constaté une tendance croissante à l’acquisition massive de maisons unifamiliales par des acteurs financiarisés (Cloé St-Hilaire, Mikael Brunila & David Wachsmuth (2023) High Rises and Housing Stress, Journal of the American Planning Association, DOI :).

Reste à savoir quelle sorte de propriétaire possède les logements multifamiliaux des quartiers à forte densité de minorités visibles comme Montréal-Nord. Et il n’est pas si certain non plus que la financiarisation de la propriété unifamiliale n’ait pas commencé à pénétrer les grandes métropoles canadiennes même si c’est dans une moindre mesure à Montréal ou à Québec (Nesto, Investors Account for 20% of All Home Purchases in Canada, 5/06/23). Certes, les loyers montréalais sont beaucoup moins élevés que dans les grandes métropoles canadiennes (voir le graphique ci-bas) mais il n’en reste pas moins que « [l]e loyer médian a augmenté de 12.5% au Québec et 13.3% à Montréal de 2016 à 2021 » (FRAPRU, Dossier noir, Logement et pauvreté au Québec, 8e édition, 2023) sans compter qu’ils sont en général plus élevés qu’ailleurs au Québec sauf Gatineau qui subit l’attraction d’Ottawa. La hausse des loyers n’a jamais été si élevée au Québec en 40 ans et l’écart par le haut de cette hausse par rapport au taux d’inflation global aussi élevé en 60 ans (Andrée-Anne St-Arnaud, Midi-Info, Radio-Canada,émission du 21/11/23).

Source : Yanick Lepage,Les clés pour comprendre les hausses des loyers, Radio-Canada, 9/10/23 Julia Posca et Guillaume Hébert, Crise du logement : un marché locatif en manque d’encadrement, IRIS, 29/06/23

La financiarisation et son corollaire, la gentrification, y sont pour beaucoup afin d’expliquer cette hausse en faisant disparaître les logements bon marché : « …au Québec, de 2016 à 2021, 116 000 logements locatifs abordables ayant un loyer inférieur à 750 $ par mois, ont été perdus, dont près de 90 000 à Montréal seulement et près de 16 000 à Québec ». Cette disparition a accentué l’écart de loyer entre les nouveaux et anciens logements d’autant plus que la législation québécoise le facilite : « La SCHL note d’ailleurs dans son Rapport sur le marché locatif – Janvier 2023 que « les loyers moyens des logements construits récemment sont plus chers que dans l’ensemble du marché (écart de 57 % pour les appartements de 2 chambres dans la RMR [de Montréal] en 2022) ». […] En raison de la clause F [un logement dans un immeuble neuf n’est pas assujetti pendant cinq ans à la grille du Tribunal administratif du logement], leurs loyers augmentent généralement de façon démesurée les premières années » (Mémoire du Front d’action populaire en réaménagement urbain (FRAPRU) présenté au ministère des Finances du Québec dans le cadre des consultations pré-budgétaires 2023-2024, Février 2023).

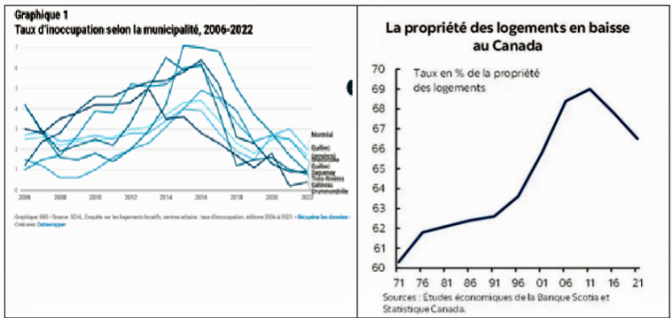

Cette rareté faisant monter les loyers est illustrée par la baisse du taux d’inoccupation (voir graphique). « Le Québec a le taux d’inoccupation des logements le plus bas depuis 20 ans. Ce n’est pas arrivé du jour au lendemain. Le taux d’inoccupation est de 1,7 %, alors qu’il devrait être à 3 % pour être à un point d’équilibre, presque deux fois plus, donc » (Michel C. Auger, Les déconnectés du logement, La Presse, 25/06/23). Le ralentissement de la construction de logements locatifs dû à l’exigence de rentabilité de la financiarisation et la disparition de logements populaires due à son corollaire, la gentrification, n’ont pas été les seuls facteurs expliquant la hausse des loyers. Y a aussi contribué la baisse de l’accès à la propriété (voir graphique ci-bas) due à la croissance des prix de construction résidentielle soit, de 2017 à 2022, des deux tiers dans l’ensemble des régions métropolitaines du Canada — 50% à Montréal — (Statistique Canada, Indices des prix de la construction de bâtiments, selon le type d’immeuble). Y ont contribué la hausse du prix du bois de construction depuis la pandémie (Trading Economics, Lumber) sans oublier la spéculation foncière (Zacharie Goudreault,La spéculation immobilière fait gonfler la facture du réaménagement de Griffintown, Métro, 1/05/19) qui n’affecte pas seulement les terrains industriels dont le prix « a doublé entre 2020 et 2022 sur la Rive-Sud de Montréal » (Thomas Gerbet,Northvolt : voici les coulisses de l’achat record du terrain avec votre argent, Radio-Canada, 29/11/23).

Julia Posca et Guillaume Hébert,Crise du logement : un marché locatif en manque d’encadrement, IRIS, 29/06/23 --- Rebekah Young, L’abordabilité des logements au Canada mise à mal, Banque Scotia, 18/01/23

L’écart béant entre capacité de payer et loyer n’a pas encore gagné le Québec versus le Canada

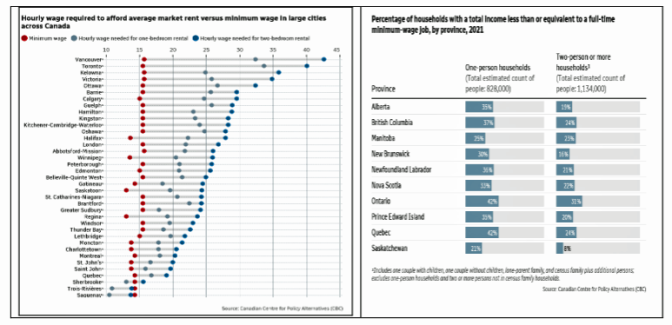

« Plus d’un ménage canadien sur cinq (soit 3,1 millions de ménages sur 14,9 millions) a franchi ce seuil [frais de logement représentent 30 % ou plus des revenus avant impôts des ménages] dans le recensement de 2021. Pour les locataires, il s’agit d’un ménage sur trois (soit 1,6 million de ménages). En outre, ce chiffre tient déjà compte de l’aide au logement subventionné que touchaient alors 12 % des ménages locataires » (Rebekah Young, L’abordabilité des logements au Canada mise à mal, Banque Scotia, 18/01/23). Pour le Canada, une étude du Canadian Centre for Policy Alternatives (CCPA) basée sur le recensement de 2021 démontre l’écart parfois considérable entre le salaire minimum et le salaire horaire nécessaire pour payer le loyer moyen du marché. Font exception les trois moins importantes régions métropolitaines du Québec contrairement à Gatineau. C’est moins pire pour Montréal et Québec tout comme pour les grandes villes des provinces de l’Est sauf Halifax (voir graphiques ci-bas).

Facteur aggravant, le recensement de 2021, en pleine pandémie, incluait les relatives généreuses subventions au revenu. « …tout indique que la situation des ménages locataires à faible et modeste revenus n’a fait que se détériorer, à la suite de l’arrêt des transferts gouvernementaux liés à la COVID-19. […] tous les indicateurs démontrent une augmentation du taux de pauvreté au Québec depuis 2021, notamment en raison d’une forte poussée inflationniste et de l’insuffisance des prestations sociales de derniers recours. »

Les causes de la hausse des loyers n’ont rien à voir avec l’immigration, au pire un déclencheur

De commenter les auteurs de l’étude sur les causes : « les politiques de suppression des salaires, telles que le recours à des travailleurs étrangers temporaires comme moyen de pourvoir les postes vacants au lieu d’augmenter les salaires pour attirer les travailleurs nationaux ; une faible offre de logements à loyer contrôlé ; et une mauvaise réglementation du marché du logement qui donne la priorité à ‘’la réalisation de profits plutôt que la sécurité du logement’’. Macdonald affirme que la situation empire rapidement en raison de la hausse des taux d’intérêt et du coût élevé de la construction, tandis que Tranjan a souligné la législation provinciale qui exacerbe les conditions du marché, notamment la décision de l’Ontario d’éliminer le contrôle des loyers pour les nouveaux logements et la tentative du Québec de mettre fin aux transferts de baux. » (Vanessa Balintec, Minimum wage couldn’t land you a 1-bedroom unit years ago. Now, it’s even worse. Here’s why, CBC News, 18/07/23).

L’ensemble des causes évoquées par les auteurs de l’étude du CCPA est d’autant plus à signaler que dernièrement la seule cause explicative des hausses de loyer retenue par les analystes patentés est la hausse de l’immigration (Gérald Fillion, Analyse : La hausse de l’immigration alimente-t-elle la hausse des loyers ?, Radio-Canada, 23/11/23). Celle-ci est bien réelle (Oxford Economics, Housing spotlight : Surging newcomers initially boost rental demand, octobre 2023) mais elle concerne en grande partie les travailleurs temporaires pourtant (mal) logés par leur employeur attitré. Qu’importe, l’analyste de Radio-Canada, à contrario de son article, mentionne l’insuffisance du soutien au logement toutes catégories de la récente annonce de l’énoncé économique d’Ottawa. De son côté, l’analyse d’Oxford Economics souligne à double trait que pour le Canada « [a]u deuxième trimestre 2023, l’investissement résidentiel s’était contracté pendant cinq trimestres consécutifs [et prévoit un] ralentissement jusqu’à la mi-2024 [ce qui] entraînera une baisse globale de 25 % par rapport au par rapport au pic du 1er trimestre 2022. » La cause immédiate est peut-être l’immigration — dangereuse explication structurelle qui a servi à catapulter l’extrême-droite néerlandaise (Alex De Jong, Far-right electoral victory in the Netherlands, ESSF, 24/11/23) — mais celle structurelle est une question d’offre déficiente. La déficience du secteur privé s’explique tout simplement par l’absence de demande solvable telle que démontrée par l’analyse du CCPA. Selon l’ancien leader du FRAPRU, François Saillant, cette déficience est plus profonde, plus politique.

« Le prix moyen des logements à louer à Montréal est frappé par une hausse de 10% par rapport à octobre 2022. C’est clair que le marché, la crise comme elle est là, fait l’affaire des grands investisseurs, des fonds d’investissement immobiliers et à mon avis, c’est ce qui explique qu’à l’heure actuelle, on ne construit pas plus de logements, comme la logique le voudrait. […] À chaque fois qu’il y a des crises, il se construit très peu de logement. Au début des années 2000 il y avait une grande rareté dans le logement locatif. À ce moment-là il se construisait principalement des condos. Puis c’est juste dans les années 2010 que la construction de logements locatifs a repris. […] Une des particularités de la crise actuelle, si on la compare aux début des années 2000, c’est qu’aucun centre urbain n’est épargné. » (L’Étoile du Nord, Les promoteurs immobiliers renforcent la pénurie en baissant les mises en chantier, 13/11/23).

Ottawa saborde la construction de logements sociaux malgré une favorable situation budgétaire

Qu’en est-il du côté gouvernemental ? On remarque que l’évolution du marché du logement résidentiel se combine avec celle des politiques gouvernementales du logement qui vont à l’encontre de la première. Plus devient inaccessible le logement populaire produit par le marché, moins il se construit de logements sociaux. Tout a basculé il y a trente ans sous le gouvernement Conservateur : « Selon Cathy Crowe, une infirmière de rue de longue date travaillant auprès des populations sans logement, l’un des principaux facteurs de la pénurie de logements était un programme que le gouvernement fédéral a annulé en 1993. Le Canada avait jusqu’alors financé 20 000 nouveaux logements sociaux chaque année - mais depuis le programme a été supprimé, Crowe affirme que le pays a connu depuis 30 ans un déficit de nouveaux logements abordables, ce qui a entraîné des listes d’attente chroniquement longues pour accéder à un logement. Elle a été témoin des conséquences de cette crise. Chaque mois, elle voit entre 10 et 16 noms ajoutés au mémorial de Toronto pour les personnes décédées alors qu’elles vivaient sans logement. » (Emily Fagan, Homelessness in Canada has reached a humanitarian crisis level, experts warn, Ricochet, 28/08/23).

Cet abandon par les Conservateurs de la construction de logements sociaux n’a pas été corrigée par les Libéraux fédéraux. « ‘’Le gouvernement Trudeau semble oublier qu’il a mis sur pied une Stratégie nationale sur le logement qu’il présente lui-même comme un plan de plus de 82 milliards $ en dix ans, mais qui rate complètement la cible’’, s’exclame Véronique Laflamme […] « c’est l’orientation même de la Stratégie qu’il faut revoir, puisqu’elle vise uniquement à construire de plus en plus de logements, sans se soucier de leur accessibilité financière pour les personnes et les familles qui sont les principales victimes de la crise ». […] ‘’…même les logements que la société d’état qualifie d’abordables sont beaucoup trop chers pour les ménages à faible et même modeste revenus’’ […] seule l’Initiative pour la construction rapide de logements (ICRL), financée à trois reprises par le gouvernement fédéral pour un total de 4 milliards $, échappe aux critiques, puisqu’elle est dédiée à la réalisation de projets sans but lucratif pour les Autochtones, les personnes en situation d’itinérance et autres populations vulnérables. Or, le dernier budget fédéral ne contenait aucun nouvel investissement en sa faveur. […] …l’ensemble des sommes de la stratégie doivent être dirigées vers le secteur hors-marché » (FRAPRU, Retraite du cabinet fédéral : Ce n’est pas un Sommet qui va régler la crise du logement, 23/08/23).

Quand on se rend compte « que les loyers [abordables] sont fixés en fonction du marché environnant et ce, pour une période de temps limitée […], le logement abordable peut être le fait du secteur sans but lucratif, mais aussi de promoteurs privés à but lucratif ». L’allocation budgétaire fédérale au logement démontre sa basse priorité : « …le budget de la SCHL ne représente que 1,3 % de l’ensemble des dépenses publiques du gouvernement. En comparaison, celui du ministère de la Défense nationale du Canada y compte pour 6,5 % » (FRAPRU, Stratégie nationale sur le logement - Le grand négligé : le logement social, Printemps 2022). « C’est bien la pénurie de logements sociaux, ainsi qu’un manque d’encadrement du marché locatif privé qui sont les principaux responsables de l’effritement du parc locatif répondant à la capacité de payer des locataires. […] la part du logement social au sein du parc locatif québécois a diminué pour la première fois de son histoire entre les deux derniers recensements, passant de 11,2% à 10,1%. »

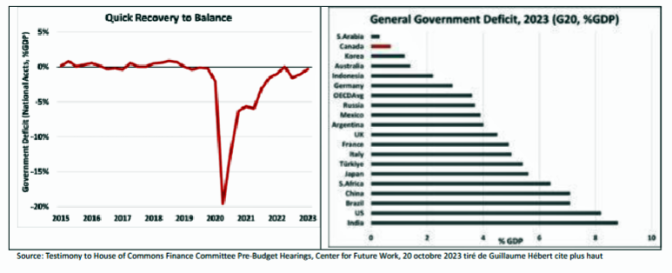

Le dernier énoncé économique du gouvernement fédéral « trop peu, trop tard » gardait le cap sur la même politique malgré une situation budgétaire des plus favorable vis-à-vis les autres pays du G-20 (voir graphiques ci-bas). « [L]e Conseil national du logement, constatait en avril dernier que cette politique [Stratégie nationale sur le logement] avait largement échoué. Il rapportait alors que le gouvernement n’a construit que 115 000 logements dans le cadre de cette stratégie entre 2017 et 2022 alors que le Canada a perdu 500 000 logements abordables entre 2011- 2021. L’approche libérale n’a jamais été suffisamment ambitieuse dans ce domaine (comme dans plusieurs autres, dont l’environnement, où le gouvernement avait pourtant été auréolé comme un visionnaire) et, comme au Québec, elle s’est essentiellement bornée à stimuler de l’investissement privé » (Guillaume Hébert, Mise à jour économique : pour l’instant, Freeland ne cède pas face à la démagogie, IRIS, 22/11/23).

Source : Testimony to House of Commons Finance Committee Pre-Budget Hearings, Center for Future Work, 20 octobre 2023 tiré de Guillaume Hébert cite plus haut

Ottawa et Québec substituent le soi-disant logis « abordable » soumis au marché à celui social

« À la suite d’ententes signées avec Ottawa, ce sont les provinces et les territoires qui ont pu décider de l’utilisation des sommes fédérales. […] Dans le cas du Québec, comme tous les logements sociaux qui y étaient réalisés jusque-là impliquaient des fonds fédéraux, leur développement est carrément tombé à zéro. […] Il a fallu les efforts combinés d’organismes communautaires et de grandes municipalités pour que le gouvernement québécois se laisse convaincre d’annoncer, en mars 1997, le financement de son propre programme [de logement social] baptisé AccèsLogis […] qui a jusqu’ici permis la livraison de près de 37 000 unités » en 25 ans soit un dérisoire 1500 logis par année en moyenne. « La réalisation de logements sociaux n’est cependant jamais revenue à la hauteur qu’elle avait à la fin des années 1980, avant qu’Ottawa ne commence à charcuter les budgets qui y étaient consacrés avant de s’en retirer unilatéralement […]

Or, depuis le milieu de la décennie 2010, le programme a souffert d’un sous-financement chronique qui l’a empêché de s’adapter à l’explosion des coûts dans le domaine de l’immobilier. Alors que 2800 nouveaux logements sociaux avaient pu ouvrir leurs portes en 2013-2014 en vertu de ce programme, ce nombre a diminué continuellement pour se situer autour de 660 en 2020-2021... (FRAPRU, Crises du logement et droits humains au Québec, décembre 2022). « [O[n ne peut que noter que, depuis son élection en 2018, le gouvernement Legault n’a financé que 4700 des 14 000 logements sociaux promis au Québec. […] La ministre responsable de l’Habitation, France-Élaine Duranceau, quant à elle, a déposé en fin de session un projet de loi très favorable aux propriétaires et qui ne tient pas compte des principales demandes des locataires, comme un registre des loyers. Devant le tollé, elle a soutenu que les locataires qui veulent pouvoir céder leur bail « n’ont qu’à investir en immobilier ». (Michel C. Auger, Les déconnectés du logement, La Presse, 25/06/23)

Ce sous-financement a servi d’excuse pour saborder AccèsLogis au profit d’un nouveau programme dont le nom en dit long : Programme d’habitation abordable du Québec (PHAQ). Est-ce que le remplacement du « social » par « abordabilité », d’autant plus qu’on mélange les deux, a été un gage de succès ? « Ce mois-ci [septembre 2023], ça fait un an que le PHAQ est officiellement en fonction. Combien des 41 projets financés il y a un an sont en chantier ? Trente ? Moins. Vingt ? Moins. Dix ? Moins. Un projet. Vous avez bien lu : un seul projet sur 41. […] Le problème, c’est l’attitude générale du gouvernement Legault, en particulier sa préférence pour le secteur privé. […] La subvention du privé a été rehaussée pour rejoindre celle des organismes sans but lucratif et coops d’habitation. […] Même si le programme a été conçu pour attirer le privé, celui-ci n’a pas l’air très intéressé : seulement 5 des 41 projets choisis en septembre 2022 provenaient du privé. Ce n’est pas étonnant. Il n’y a pas d’argent à faire à gérer des logements sociaux. […] Le principal problème : les montages financiers sont compliqués parce que Québec ne paie pas une portion assez importante du coût de construction d’un logement social. La subvention provinciale ne couvre que de 30 à 38 % des coûts réels de construction, alors que ça devait être 45 % dans le PHAQ et que l’objectif d’AccèsLogis au départ était de 50 % » (Vincent Brousseau-Pouliot, Un seul projet sur 41 en chantier, La Presse, 20/09/23).

Les municipalités davantage sollicitées n’en ont pas les moyens (Charles Lecavalier, La fin d’AccèsLogis critiquée par les villes et l’opposition, La Presse, 27/02/23) d’autant plus que la CAQ leur refile en grande partie les déficits du transport en commun et ne leur donne pas assez de sous pour la prise en mains des conséquences des extrêmes climatiques et de l’exacerbation des problèmes sociaux. Et quand elle s’y essaient, comme la Ville de Montréal l’a fait, l’efficacité n’est pas au rendez-vous tellement elles sont prises en souricière entre besoins sociaux criants et leur dépendance envers les promoteurs immobiliers source principale de leurs revenus budgétaires (André Dubuc, Le milieu des affaires tire à boulets rouges sur le règlement montréalais, La Presse, 10/11/23). Encadré par le désengagement gouvernemental et la course à obstacle qu’est le PAHQ, l’engagement de la construction de 8 000 logements abordables-sociaux sur 5 ans de la récente mise à jour économique du Québec, à moitié financés par Ottawa, ne feront pas long feu d’autant plus qu’ils sont nettement insuffisants « alors que près de 40 000 ménages sont sur une liste d’attente » des HLM (FRAPRU, Annonces sur le logement dans la Mise à jour économique : « Ça ne sera pas suffisant », estime le FRAPRU, 7/11/23). Quant à la sous-traitance au Fonds de solidarité FTQ et à Desjardins, elle n’est qu’un pis-aller.

Pour le contrôle des loyers du marché, le logement social doit damer le pion au logement privé

La politique du logement est devenue une politique de soutien à l’entreprise privée pour en définitive soutenir la financiarisation du marché du logement : « Pourtant les gouvernements diminuent leurs investissements dans la réalisation de nouveaux ensembles publics, coopératifs et sans but lucratif. Pire, ils détournent les sommes et les programmes jusque-là dédiés au logement social, pour les réorienter vers le marché privé, dans le but de construire un grand nombre de logements. Ils font le pari que les ménages qui prendront possession de ces logements neufs (et chers) en libéreront des moins chers, qui pourront être repris par des ménages moins fortunés. Or, cette stratégie est vouée à l’échec. Lors d’une crise du logement aussi profonde, les loyers des logements libérés ne restent pas "abordables" ; ils sont au contraire fortement rehaussés lors de la remise en location » (FRAPRU, Dossier noir, Logement et pauvreté au Québec, 8e édition, 2023).

Si l’on se fie à l’expérience suédoise d’avant l’ère néolibérale, il faudrait que 40% du stock de logements totaux, locatifs et en propriété, soit de caractère public ou coopératif pour que leurs loyers encadrent et soumettent, de par leur influence sur le marché, les loyers du secteur privé (Turner, Bengt ; Magnuson, Lena. Chapitre VIII. Suède, la fin d’un modèle ? In : Le logement social en Europe au début du xxie siècle : La révision générale, Presses universitaires de Rennes, 2010, spécialement le tableau 1 pour 1991). Étant donné la faible part du stock de logements sociaux au Québec, soit environ 10% des logements locatifs, il faudrait au grand minimum que la moitié des logements totaux construits au Québec chaque année soient de caractère social c’est-à-dire hors marché privé, soit au moins 25 000 par année et non pas les 5 000 l’an préconisé par Québec solidaire. À terme, le droit au logement l’emporterait sur le marché du logement où règne de plus en plus sa financiarisation tous azimuts. Si le logement est un droit et non une marchandise, on se demande d’ailleurs pourquoi l’ensemble des logements existants ne devraient-il pas être socialisés à commencer par ceux en location.

Le FRAPRU, le RCLALQ et les Solidaires abandonnent le logement populaire au marché financiarisé

Le FRAPRU émet une série de demandes très partielles pour corriger la situation :

• Toutes les sommes prévues pour les différents fonds et initiatives de la Stratégie doivent être utilisées pour du logement social.

• Les transferts aux provinces et aux territoires en matière d’habitation doivent être augmentés de manière à leur donner davantage de moyens pour réaliser un plus grand nombre de nouveaux logements sociaux, ainsi que pour rénover et réhabiliter tous ceux qui ont été réalisés par le passé.

• L’Initiative pour la création rapide de logements doit être récurrente et le gouvernement doit y ajouter du supplément au loyer quand c’est nécessaire.

• Le gouvernement fédéral doit financer l’acquisition d’immeubles à logements existants pour qu’ils soient socialisés, notamment dans le but de freiner l’effritement du parc de logements encore accessibles financièrement et lutter contre la marchandisation et la financiarisation.

• Ottawa doit allouer ses terrains fédéraux excédentaires à des projets de logement social.

• Toutes ces actions et d’autres qui pourraient être posées devraient contribuer à la socialisation d’une plus grande part du parc de logements locatifs au Québec et au Canada.

(FRAPRU, Crises du logement et droits humains au Québec, décembre 2022)Q

Ces revendications qu’on ne peut qu’appuyer n’ont pas cependant l’aspect percutant, précis et concret de la revendication phare du FRAPRU de l’ajout de 10 000 logements sociaux par année, perdue dans la brume du désespoir et de l’impuissance semble-t-il, que pourtant commande la crise actuelle s’installant à demeure. On retrouve cette revendication dans la plateforme électorale 2022 de Québec solidaire : « Québec solidaire s’engage à entamer un grand chantier de construction de 50 000 logements sociaux écoénergétiques en privilégiant la mixité sociale pour toutes les catégories de population et veillera à améliorer l’accès à un logement décent aux personnes autochtones vivant en milieu urbain ou en communauté. » S’y ajoute un engagement de « contrôle obligatoire des coûts de location appuyé sur un registre des loyers » pour atténuer l’information asymétrique entre propriétaires et locataires, ce qui cependant ne résout pas le pouvoir des propriétaires sur les locataires.

On remarque que les Solidaires combinent lutte sociale et lutte climatique en préconisant la construction de logements sociaux à consommation d’énergie quasi ou carrément nulle. C’est en ce moment tendanciellement possible même pour des maisons individuelles (Hélène Schaff, Consommation d’électricité : la sobriété énergétique, ça coûte vraiment cher, Journal de Montréal) d’autant plus pour du logement collectif. Récupérer ce gisement de « négawatts » coûterait beaucoup moins cher à nos gouvernements que les subventions gargantuesques pour la filière batterie et les investissements tout aussi gargantuesques en mégawatts qui en découlent. On ne peut cependant dire que cette revendication clef ait été exagérément soulignée par le parti tant au cours de la campagne électorale que depuis lors malgré une profusion de communiqués de presse sur la question du logement. On doit aussi déplorer un recul de la campagne électorale 2018 à celle de 2022 où il faudrait deux mandats et non un seul pour construire ces 50 000 logements sans compter que le parti s’est mis à mêler logements sociaux et logements abordables. Quant à la restauration écoénergétique des bâtiments existants, la plateforme du parti baigne dans le flou artistique sans plan et sans échéance.

La revendication de la socialisation du logement mêlant nouvelles constructions et expropriation du stock existant afin que le logement social en vienne à dominer le marché se doit d’être portée par le parti se revendiquant celui du prolétariat et du peuple-travailleur. Tout en y militant pour le construire, c’est là une bataille idéologique à mener par la gauche anticapitaliste et radicale tout comme en parallèle au sein des organisations luttant pour le droit au logement, lesquelles foisonnent au Québec, à commencer par les fédérations nationales que sont le Front d’action populaire en réaménagement urbain (FRAPRU) et le Regroupement des comités logement et associations de locataires du Québec (RCLALQ). C’est d’ailleurs le seul moyen de rendre chaque logement écoénergétique car un logement loué où les frais de chauffage sont la charge du locataire devient un barrage infranchissable pour accomplir cette tâche à moins d’imaginer une coercition des propriétaires-locateurs ce qui est antinomique à un gouvernement défendant la propriété privée.

Cependant, le rapport de forces pour gagner la socialisation, ou tout simplement la hausse substantielle de la construction et l’acquisition de logements sociaux, dépasse les organisations populaires s’en réclamant. Il va y falloir un fort mouvement gréviste, au cœur duquel on voit bien les syndicats de la construction, associé au mouvement populaire et soutenu si ce n’est guidé par le parti prolétarien qui pourrait être Québec solidaire s’il renonce à ses amours avec la petite- bourgeoisie des PME. Ce serait là une grève combinant lutte sociale et lutte climatique, seule stratégie pour vaincre le capital immobilier allongeant ses tentacules jusqu’au logement populaire. Ce rejeton du capital financier est devenu la planche de salut, soutenu à fond par l’État, du capitalisme néolibéral en crise (Pierre Dubuc, Les requins de la finance se régalent d’avance, L’Aut’Journal, 19/06/20). Faudra-t-il un mouvement gréviste allant jusqu’à la grève générale pour mettre les épaules au plancher de cet ogre du business planétaire dont les pharaoniques constructions inutiles, inaccessibles et ruineuses le disputent à la prolifération des armements alimentant des guerres impérialistes confinant à la barbarie génocidaire. Tout comme le gigantisme immobilier luxuriant des Émirats arabes unis, hôte invraisemblable de la COP28, ces guerres ukrainienne et palestinienne, grosses de troisième guerre mondiale à moins de soutenir les peuples opprimés luttant pour leur libération nationale, doivent susciter ce même grand mouvement gréviste afin d’inverser le cours des événements vers la catastrophe.

Marc Bonhomme, 2 décembre 2023

www.marcbonhomme.com ; bonmarc@videotron.ca

Abonnez-vous à notre lettre hebdomadaire - pour recevoir tous les liens permettant d’avoir accès aux articles publiés chaque semaine.

Chaque semaine, PTAG publie de nouveaux articles dans ses différentes rubriques (économie, environnement, politique, mouvements sociaux, actualités internationales ...). La lettre hebdomadaire vous fait parvenir par courriel les liens qui vous permettent d’avoir accès à ces articles.

Cliquez sur ce bouton pour vous abonner à la lettre de PTAG :

Un message, un commentaire ?