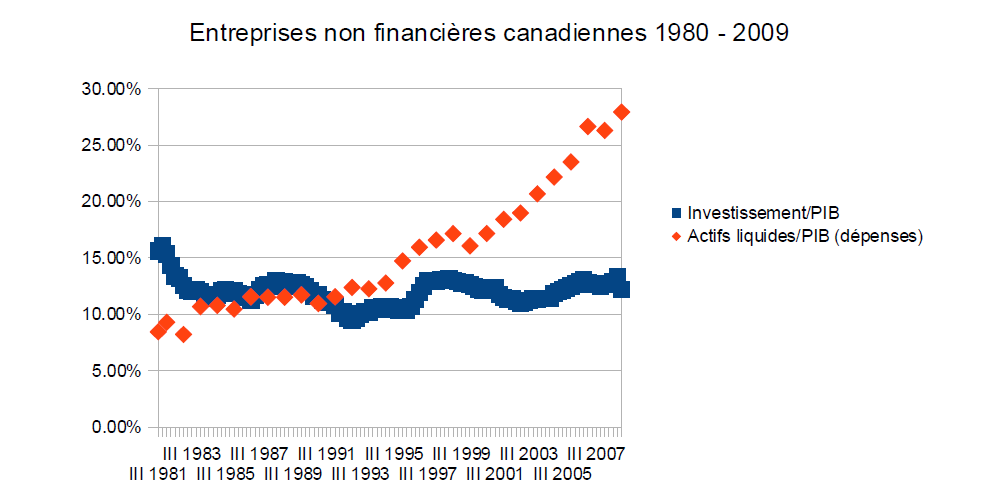

La théorie des conservateurs veut qu’en baissant les impôts des entreprises celles-ci auront plus d’argent disponible pour investir dans l’économie canadienne. Or, en 2009, elles ont plutôt gardé près de 400 milliards de dollars dans des dépôts bancaires dont le tiers en devises étrangères. Cette manne d’actifs liquides détenue par les grandes entreprises représente plus de 28% du PIB, tandis que leurs investissements non-financiers représentaient, pour la même année de 2009 moins de 11% du PIB. Loin d’être une réaction de « firmes prudentes » à la crise de 2007 – 2008, comme le montre le graphique ici-bas, c’est une tendance lourde et profonde qui s’est construite sur 2 décennies. D’un côté on voit un taux d’investissement qui fluctue en fonction des cycles économiques mais qui demeure dans les 10 à 13%, malgré les baisses d’impôt du passé, de l’autre côté on voit progressivement se détacher la détention d’actifs liquides de tout rapport avec l’investissement ou les cycles économiques. D’une moyenne de 5% dans les 1970, le taux d’actifs liquides dans le bilan des entreprises non-financières passe la barre des 10% du PIB dans les années 80, avant d’atteindre les niveaux délirants des années 2000. À partir de 2001 il n’y a plus de relation significative entre les liquidités dont disposent les entreprises canadiennes et les investissements dans lesquels elles s’engagent.

L’arrivée des zombies économiques

Largement absente du débat électoral au Québec, la question des impôts des grandes entreprises fait rage au Canada anglais comme en témoigne la « une » du Globe and Mail de mercredi le 6 avril, une qui suit d’ailleurs et reprend de multiples débats entre économistes depuis le début de la campagne. Ce cadeau évalué à 12 milliards par années aux plus grandes entreprises choque l’opinion publique dans un contexte de ménages surendettés et de croissance des inégalités sociales. Certains économistes proches des conservateurs ou du moins en accord avec leurs politiques économiques ont tenté une dernière défense de cette mesure. Puisque les grandes entreprises ne manquent pas d’argent à investir, comment une baisse d’impôt pourrait-elle engendrer de l’investissement ?

On appelle en économie, théories « zombies », celles qui ont largement été démenties par les faits mais qui continuent à circuler pour des raisons essentiellement idéologiques et aussi parce qu’elles ont une certaine consistance logique. Deux de ses zombies sont venus à la rescousse de Mr Flaherty cette semaine. Le premier zombie veut qu’une baisse d’impôt des entreprises peut les inciter à augmenter leurs investissements parce qu’elle contribue à en augmenter la rentabilité. Le « retour sur l’argent investi » plutôt que l’accès à des liquidités est ici compris comme ce qui motive une entreprise à investir. Or, il n’est pas difficile d’imaginer un projet d’investissement moins rentable que le retour en intérêts sur un dépôt bancaire : 3%, 4% si vous avez un banquier très généreux. Place au second zombie. Imposer une entreprise c’est en fait imposer des gens – ménages si vous voulez, en chaire et en os derrière l’entreprise : ses actionnaires, ses travailleurs, ses clients ou consommateurs, et … ses gestionnaires et cadres supérieurs dont les revenus ont explosé dans les dernières années. Désolée je divague de mon propos. Donc où seraient allé les bénéfices résultant des baisses d’impôt précédentes s’ils n’ont pas été dirigés vers de l’investissement ? Les travailleurs ? Je ne vois pas d’augmentation significative des salaires réels au Canada, au contraire. Les actionnaires ? Le niveau des dividendes est plutôt stable depuis les 30 dernières années, il oscille entre 2 et 3.5% du PIB dépendant du cycle d’affaire. Les consommateurs ou clients ? Encore là, pas de variation significative des prix. Donc ? Nous le savons, les gains ont été retenus par les entreprises, car elles ne sont pas qu’un « voile » derrière lequel se cachent des gens. Les grandes entreprises accumulent pour leurs propres besoins et objectifs pas uniquement pour ceux de leurs « dépendants » en chair et en os. À titre d’organisations elles cherchent à accumuler des liquidités qui leur confèrent un pouvoir d’achat. Pouvoir qui se traduit par une capacité d’appropriation de richesses et de travail social. Les grandes entreprises ne font pas que produire les biens et services nécessaires à notre mode de vie, elles ne font pas que des bénéfices pour les transférer à leurs actionnaires sous la forme de dividendes. Non, elles cherchent aussi à augmenter leur pouvoir à titre d’organisation économique. Imposer une entreprise c’est, dans un certain sens, mettre une limite à ce pouvoir et en transférer une partie à l’État afin qu’il puisse être utilisè pour l’intérêt général. Les Zombies étant écartés, que pouvons-nous conclure de ce nouveau comportement des grandes entreprises au Canada ? Comment expliquer économiquement la déconnexion entre l’épargne des grandes entreprises et leurs investissements ? Pourquoi empileraient-elles progressivement de plus en plus de liquidités dans des comptes bancaires qui ne rapportent presque rien, à un point où la somme épargnée atteint le niveau délirant de 30% du PIB ?

Un penseur vraiment plus à la mode dans les départements d’économie, John Maynard Keynes avait ceci à dire sur la question de l’épargne. Dans son Traité sur la Monnaie il explique que la propension à détenir des liquidités peut être liée à un motif d’incertitude, mais elle peut aussi être liée au désir de spéculer. En effet, pour jouer sur les marchés financiers, il est toujours utile d’avoir des liquidités en main. Alors peut-être que je me trompe, oui les grandes entreprises investissent ! Je ne regarde pas au bon endroit ! Mr Flaherty, Mr Mr Harper, est-ce que jouer à la bourse et spéculer sur les dérivés de maïs ou de pétrole crée de l’emploi ?

Eric Pineault

Département de sociologie, UQAM

(Repris du site Économie autrement : http://www.economieautrement.org )