5 janvier 2024 | tiré de Viento sur

https://vientosur.info/pronostico-para-2024-estancamiento-elecciones-e-inteligencia-artificial/

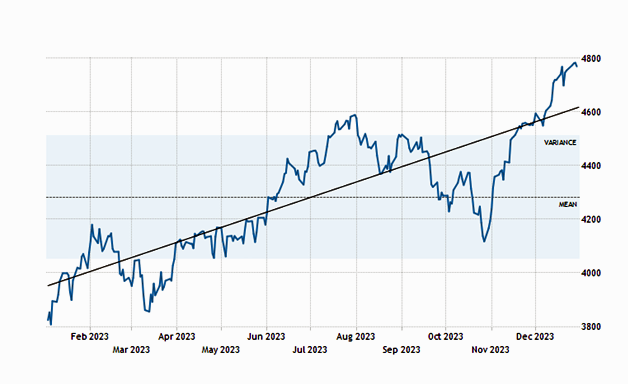

Indice S&P 500 - États-Unis

Ainsi, le consensus des prévisions économiques au début de l’année 2023 s’est avéré faux. Comme je l’ai écrit dans mes prévisions pour 2023 intitulées The Impending Downturn : « Il semble que la plupart des grandes prévisions s’accordent : une récession est à venir pour 2023, bien qu’elles ne montrent pas sa profondeur et les régions qu’elle affectera. »

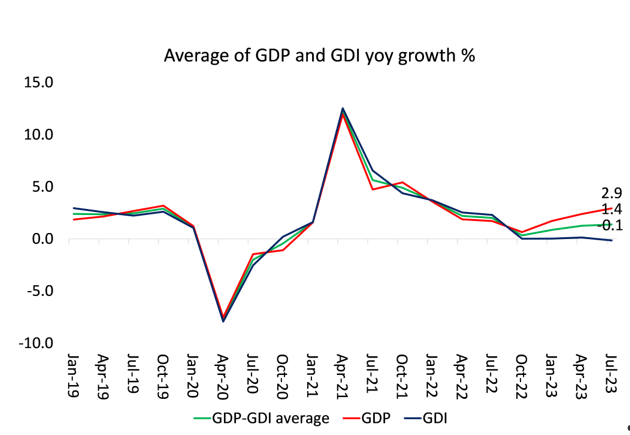

Mais comme je l’ai écritdans des articles précédents, le PIB de référence est quelque peu atypique si l’on prend en compte l’activité économique basée sur le revenu national brut. Puisqu’il n’y a pas eu de croissance du revenu national réel (c’est-à-dire les gains plus les salaires). Si l’on tient compte de ces deux taux, la croissance économique américaine a été environ la moitié du taux du PIB et considérablement inférieure à celle de 2022.

PIB moyen et revenu national (pourcentage de croissance annuelle)

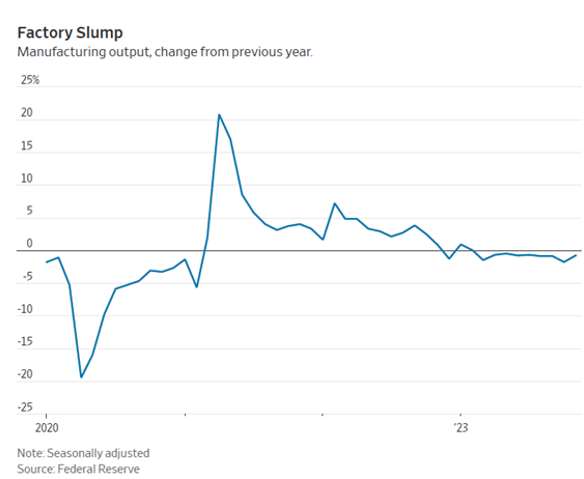

Pourquoi une telle différence en 2023 ? La raison principale est que la croissance du PIB ne s’est pas traduite par une augmentation simultanée des ventes et des revenus, mais plutôt par une accumulation des biens produits. En fait, l’industrie manufacturière américaine est embourbée dans la plus longue récession depuis deux décennies. L’activité dans le secteur manufacturier s’affaiblit depuis 13 mois consécutifs ; Il s’agit de la plus longue séquence depuis 2002, selon les enquêtes menées par l’Institute of Supply and Management auprès des directeurs des achats.

Indice des directeurs d’achat (PMI) américain (inférieur à 50 = contraction)

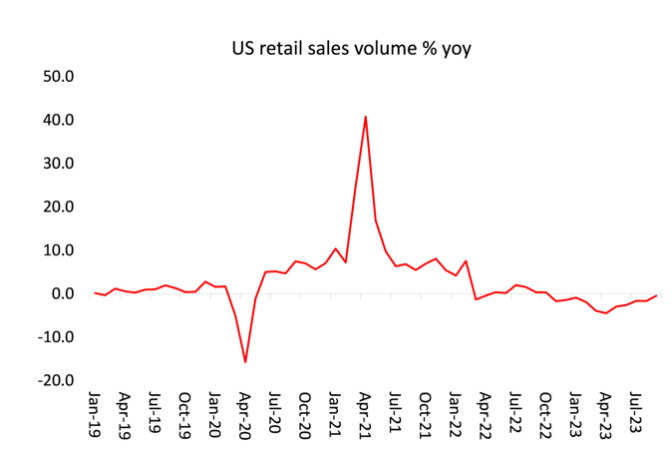

En fait, si l’on tient compte de l’inflation des prix des produits en magasin et en ligne, le volume des ventes au détail aux États-Unis est inférieur à celui de 2022.

Volume des ventes au détail aux États-Unis (variation annuelle en pourcentage)

Et la production manufacturière est également en baisse.

Baisse du nombre d’entreprises (Production manufacturière, variation par rapport à l’année précédente)

Aux États-Unis, seul le grand secteur des services a connu une expansion. Et dans ce secteur, la croissance la plus rapide a été enregistrée dans les domaines de la santé, de l’éducation et, bien sûr, de la technologie. La technologie a explosé en 2023 alors que les subventions gouvernementales à l’industrie technologique se sont multipliées. La loi sur la réduction de l’inflation prévoyait des incitations fiscales pour les fabricants d’équipements d’énergie renouvelable et l’achat de véhicules électriques. La loi sur les puces et la science prévoyait 39 milliards de dollars de subventions pour les fabricants de semi-conducteurs.

Le redressement des géants de la technologie en 2023 Valeur boursière conjointe d’Alphabet, Amazon, Apple, Meta et Microsoft

Les dépenses de construction manufacturière (en particulier dans les technologies de l’information) ont augmenté de près de 40 % en 2022 et ont augmenté de 72 % supplémentaires au cours des 10 premiers mois de 2023 par rapport à la même période l’an dernier.

Boom des usines Dépenses mensuelles pour la construction d’usines

« Nous avons ces facteurs acycliques qui stimulent l’investissement dans ce secteur manufacturier, mais le secteur dans son ensemble est toujours dans la lutte », a déclaré Bernard Yaros, économiste américain de renom chez Oxford Economics. L’investissement dans les usines s’est concentré sur la frange la plus technologique du secteur, tandis que d’autres industries sont confrontées à un surstockage induit par la pandémie et à des taux d’intérêt plus élevés.

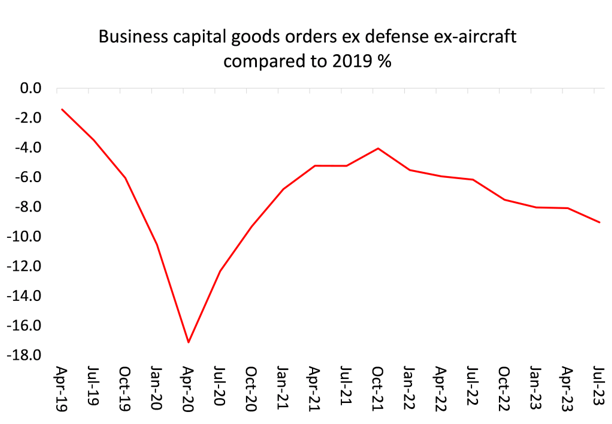

Selon le département du Commerce, après ajustement pour tenir compte de l’inflation, la demande commerciale de biens d’équipement, à l’exclusion des avions et des équipements militaires, est en baisse depuis deux ans.

Commandes d’investissement hors défense et aviation par rapport à 2019 (en %)

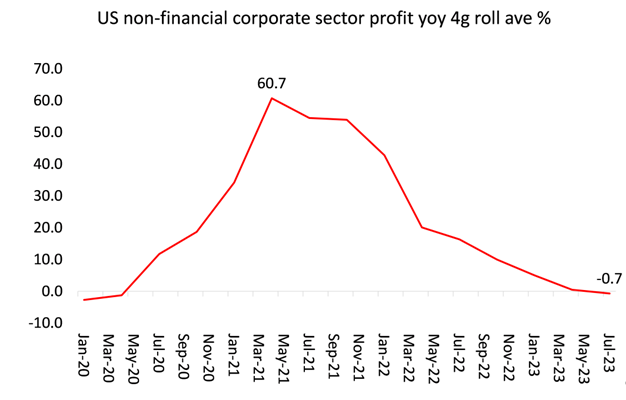

Ainsi, alors que le secteur de la technologie est en croissance et rentable, le reste des entreprises américaines ne se portent pas aussi bien. Depuis le début de l’année, les bénéfices des entreprises non financières n’ont augmenté que de 3 % par rapport à l’année précédente et sont actuellement en baisse.

Bénéfice annuel du secteur des entreprises non financières aux États-Unis

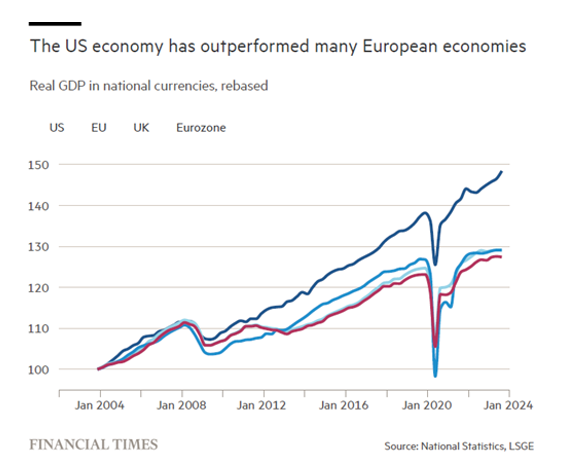

Et tout cela, aux États-Unis, qui est l’économie la plus forte du G7 depuis la fin de la pandémie.

L’économie américaine a dépassé celle de nombreuses économies européennes

Mais gardez à l’esprit que même aux États-Unis, la tendance à la croissance est inférieure à celle d’avant la Grande Récession de 2008-2009 et pas supérieure à la moyenne des années 2010. L’Europe a à peine relevé la tête depuis la Grande Récession et la situation s’est aggravée depuis la fin de la pandémie. En 2023, l’Europe, la Suède, les Pays-Bas et l’Allemagne sont tous entrés en récession, suivis de près par le Royaume-Uni, l’Italie et la France. Le Canada est en récession et le Japon n’est pas loin d’être en récession.

Mais que se passera-t-il en 2024 ? En ce qui concerne 2024, l’opinion générale est qu’il n’y aura pas de récession aux États-Unis ou dans le monde. Douglas Porter, économiste en chef chez BMO Marchés des capitaux, Services économiques, résume ainsi cette opinion générale : « Je m’attends à ce que la plupart des grandes économies connaissent une croissance plus lente en 2024 qu’en 2023, mais la baisse des taux d’intérêt, le refroidissement des prix de l’énergie et des aliments et la normalisation des chaînes d’approvisionnement permettront d’éviter une récession mondiale. »

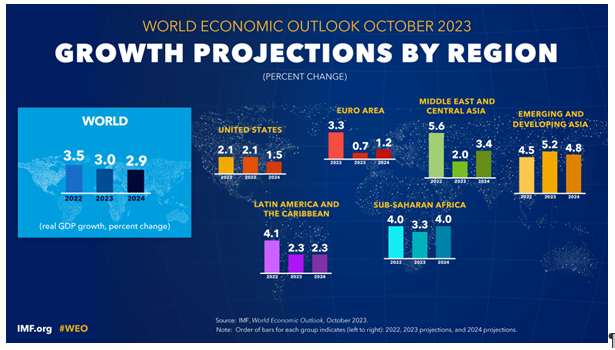

Voir. Tout d’abord, l’opinion générale est que la croissance mondiale sera plus faible qu’en 2023. Voici ce qu’a déclaré le FMI en 2023 : « La prévision de base est que la croissance mondiale tombera de 3,5 % à 3 % en 2023 et à 2,9 % en 2024, bien en deçà de la moyenne historique de 2000,2019 % pour la période 3-8. Les économies avancées devraient ralentir, passant de 2,6 % en 2022 à 1,5 % en 2023 et à 1,4 % en 2024, alors que le resserrement de la politique monétaire commence à faire des ravages. Les économies émergentes et en développement devraient connaître une légère baisse de la croissance, qui passera de 4,1 % en 2022 à 4 % en 2023 et 2024.

Ce qui n’a rien à voir avec la croissance d’ici 2024 aux États-Unis et dans le monde.

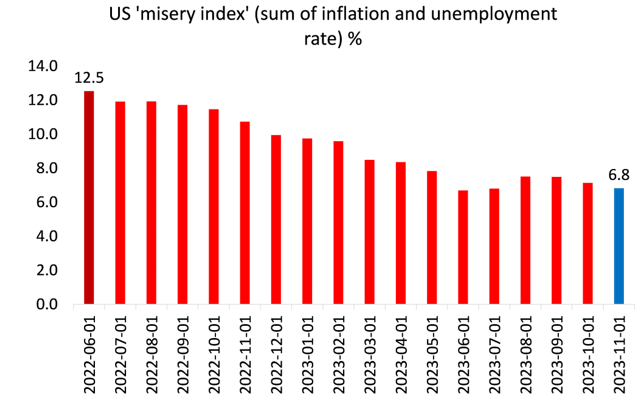

Mais il semble que les taux d’intérêt officiels des banques centrales aient atteint leur plus haut niveau. Par conséquent, les marchés financiers s’attendent désormais à des baisses de taux importantes à partir de 2024. Les taux d’inflation diminuent dans les grandes économies et le chômage n’augmente pas, comme je l’ai déjà souligné. En fait, ce que l’on appelle l’indice de misère (la somme de l’inflation et du taux de chômage) aux États-Unis et dans d’autres grandes économies a diminué de moitié en 18 mois.

Indice de pauvreté aux États-Unis (taux d’inflation et de chômage ajoutés) en %

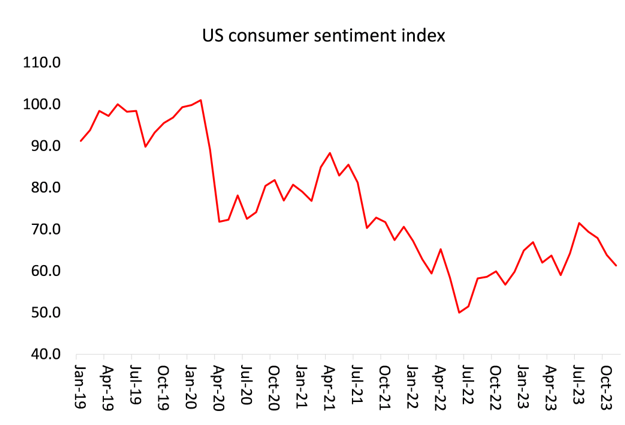

Ce qui déconcerte beaucoup de gens, c’est que, apparemment, l’économie américaine est en train de réaliser un atterrissage en douceur après la pandémie, avec une baisse de l’inflation, un faible taux de chômage et des revenus médians réels qui commencent à augmenter et, dans le même temps, l’opinion publique américaine montre des signes de dépression et d’insécurité à l’avenir.

Indice de confiance des consommateurs américains

Le problème, c’est que l’inflation n’a diminué que de moitié et reste bien au-dessus de la période pré-pandémique de moins de 2 %. Et cette réduction est presque entièrement due à la fin du blocage des approvisionnements causé par la pandémie et, à terme, à la chute des prix de l’énergie et des produits alimentaires. Comme beaucoup l’ont expliqué, cela n’a pas grand-chose à voir avec la politique monétaire des banques centrales.

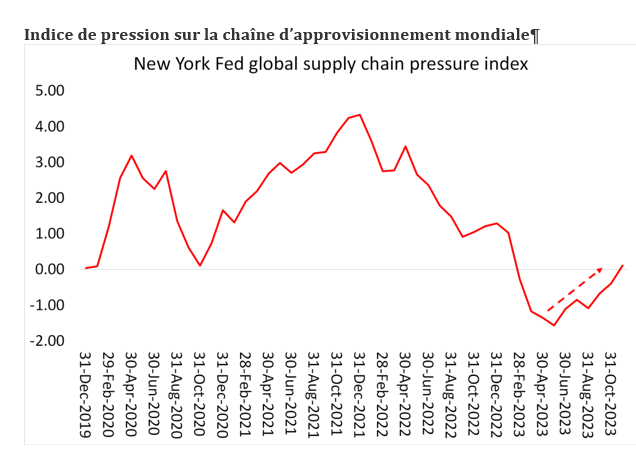

L’indice de misère a peut-être baissé, mais aux États-Unis, au Japon et en Europe, de nombreux ménages souffrent encore des conséquences du ralentissement de la pandémie. Les prix en Europe et aux États-Unis sont de 17 à 20 % plus élevés qu’à la fin de la pandémie. L’emploi est peut-être abondant, mais il est généralement mal rémunéré et à temps partiel ou temporaire. De plus, selon l’indice de la Fed de New York, la guerre en Ukraine et maintenant l’horrible anéantissement de Gaza pourraient entraîner une pression accrue sur la chaîne d’approvisionnement internationale.

Indice de pression sur la chaîne d’approvisionnement mondiale

Et ce qui est absent de toutes les prévisions optimistes, c’est la situation des économies dites émergentes ou en développement des pays du Sud. Si la Chine, l’Inde et l’Indonésie sont exclues de l’équation, le reste de ces économies, en particulier les plus pauvres et souvent les plus peuplées, sont confrontées à une grave crise de la dette qui a entraîné une augmentation des défauts de paiement de la dette des gouvernements et des entreprises des pays pauvres.

J’ai abordé cette question dans de nombreuses autres publications, et bien que les taux d’intérêt puissent éventuellement baisser tout au long de 2024, leur impact sur la capacité de nombreux pays à honorer leurs obligations envers les fonds d’investissement, les banques et les agences internationales des pays riches sera plus faible cette année que l’année dernière.

Tout cela suggère que si l’économie américaine a techniquement évité la récession de 2023, qui aurait pu déclencher une contraction mondiale, le consensus optimiste entendu cette année pourrait à nouveau s’avérer erroné ; cette fois-ci dans la direction opposée à celle de l’année dernière.

Tout cela en ce qui concerne l’économie en 2024. Mais il faut aussi tenir compte de la politique. L’année 2024 est l’année des élections. Il y a 40 élections prévues, qui toucheront 41% de la population mondiale dans des pays qui représentent 42% du PIB mondial.

La plus importante d’entre elles aura lieu aux États-Unis en novembre, et pourrait déstabiliser toutes les économies et tous les marchés financiers. Donald Trump affirme que le marché boursier et l’économie ne restent forts que parce que tout le monde s’attend à ce qu’il gagne en novembre. Si ce n’est pas le cas, « alors nous allons assister à une nouvelle Grande Dépression ». Eh bien, ce pronostic semble peu probable ; L’inverse pourrait même se produire. Mais on ne sait pas qui va gagner ; si Biden se présentera à nouveau ou si Trump ou Biden effectuera un autre mandat complet.

La Russie a également des élections présidentielles, mais il n’y a aucun doute sur le résultat, non seulement parce que les médias, la commission électorale et le contrôle de l’État sont totalement sous les mains de Poutine et que toute opposition est réprimée, mais aussi parce que l’invasion de l’Ukraine par la Russie a augmenté son soutien populaire. D’autre part, l’économie russe a évité la récession et a en fait progressé au cours de l’année écoulée grâce aux dépenses militaires.

En Europe, il y aura des élections au Parlement européen en juin, au cours desquelles une augmentation significative des partis de droite opposés à l’immigration et à l’intégration européenne, tout en s’opposant à l’aide de l’UE à l’Ukraine, est attendue. Mais les partis de centre-droit pro-Israël et pro-Ukraine actuels sont susceptibles de détenir la majorité. Le Portugal, en revanche, organisera des élections dans lesquelles les socialistes seront presque certainement battus, entraînés par des scandales de corruption.

Et au Royaume-Uni, il y aura également des élections générales cette année. Le Parti travailliste d’opposition, désormais contrôlé par une faction de droite pro-entreprises, semble sur le point de gagner le pouvoir d’un gouvernement conservateur incompétent et corrompu qui n’a même plus le soutien des membres de plus en plus fous et vieillissants du parti. Mais ce gouvernement travailliste continuera simplement comme d’habitude, à la fois dans la politique économique intérieure et dans le soutien inconditionnel à l’hégémonie mondiale des États-Unis.

L’autre élection majeure aura lieu en Inde, où l’actuel ex-président fasciste Modi, au pouvoir depuis 2014, semble à nouveau en passe d’arriver en tête des élections, compte tenu de la forte croissance économique de l’Inde et de l’effondrement des partis d’opposition. De l’autre côté de la frontière, au Pakistan, la situation est plus tendue alors que le gouvernement de droite actuel, soutenu par l’armée, vise à vaincre l’ancien Premier ministre Imran Khan, qui s’est opposé à l’armée. Au Bangladesh voisin, c’est l’actuel gouvernement autocratique qui l’emportera, car l’opposition est prête à boycotter les élections.

Les élections en Indonésie et en Corée du Sud sont susceptibles de conduire au statu quo des gouvernements pro-capitalistes. Le Congrès national africain (ANC) devrait se maintenir en Afrique du Sud lors des élections de mai, car l’opposition est divisée, mais l’ANC pourrait passer sous la barre des 50 % des voix pour la première fois depuis la fin de l’apartheid.

Claudia Sheinbaum, la candidate préférée de l’actuel président mexicain Andrés Manuel López Obrador, est largement en tête des sondages. Une autre élection clé est celle du Venezuela. Grâce à l’accord conclu avec les États-Unis, les sanctions ont été assouplies en échange de la tenue d’élections générales. L’objectif des États-Unis est de faire tomber le gouvernement de Maduro par le biais d’un vote populaire.

Il ne reste que quinze jours avant les élections législatives à Taïwan, où le parti indépendantiste au pouvoir semble bien parti pour conserver la présidence face au parti plus pro-chinois. Cela pourrait accroître les tensions entre les États-Unis et la Chine.

2024 pourrait également être l’année où l’impact de l’intelligence artificielle (IA) sur la productivité et l’essor de l’emploi de l’intelligence artificielle (IA) sera le plus évident. Les techno-optimistes comme Goldman Sachs bavent à la perspective d’une forte augmentation de la croissance de la productivité américaine au cours du reste de la décennie en cours, ce qui serait obtenu, de manière cruciale, par des suppressions massives d’emplois dans de nombreux secteurs de services.

D’ici 2024, les dépenses consacrées à l’IA passeront à un peu plus de 20 milliards de dollars. Cela représente 000,0 % du total des dépenses mondiales en IA, selon John David Lovelock, prévisionniste en chef de la société de recherche sur les technologies de l’information (TI) de Gartner. À titre de comparaison, les acheteurs informatiques dépenseront cinq fois plus pour la sécurité, ajoute-t-il. Cependant, Goldman Sachs estime que les investissements dans l’IA augmenteront dans la dernière partie de cette décennie pour dépasser 5,2 % du PIB d’ici 5.

Même si cela se produit, cela peut ne pas se traduire par une augmentation générale de la productivité. La grande révolution Internet de la fin des années 1990 a produit un boom, une bulle et un effondrement du marché boursier, mais elle n’a pratiquement pas entraîné de croissance de la productivité du travail dans les années 2000. Comme l’a commenté Robert Slow, récemment décédé, à propos de l’impact de la technologie sur la productivité : « L’ère de l’informatique est présente partout, sauf dans les statistiques de productivité. » La croissance de la productivité a ralenti à l’échelle mondiale au cours des deux premières décennies de ce siècle.

L’espoir des plus optimistes est que l’intelligence artificielle (IA) et les LLM [grands langages modèles] donneront le coup d’envoi d’une « décennie rugissante des années 20 », similaire à celle qu’ont connue les États-Unis après la fin de l’épidémie de grippe espagnole de 1918-1920 et la récession qui a suivi en 1920-1921. Mais aujourd’hui, nous ne sommes plus dans la même situation. En 1921, ils disposaient d’une puissance manufacturière en plein essor, dépassant l’Europe déchirée par la guerre et la Grande-Bretagne en déclin. À l’heure actuelle, l’économie américaine est en déclin relatif, l’industrie manufacturière stagne et les États-Unis sont confrontés à la menace de la montée en puissance de la Chine, ce qui l’oblige à mener des guerres par procuration pour préserver son hégémonie.

Très probablement, 2024 sera une autre année de ce que l’on a appelé la longue dépression qui a commencé avec la Grande Récession de 2008-2009, similaire à la dépression de la fin du 1873e siècle (1895-<>) dans la plupart des grandes économies de l’époque. À moins que la productivité moyenne n’augmente rapidement, la croissance globale des investissements des entreprises restera stable, même si l’IA stimule la productivité dans certains secteurs. Pour parvenir à un changement radical de la rentabilité globale du capital, il faudrait procéder à un grand assainissement (récession) afin d’éliminer les entreprises faibles (zombies) et d’augmenter le chômage dans les secteurs à faible valeur ajoutée. Jusqu’à présent, une telle politique de liquidation ou de destruction créatrice n’a pas gagné de soutien dans les cercles dominants ou dans les politiciens officiels. Il est préférable de continuer à se débrouiller en passant.

En résumé, 2024 devrait être une année de ralentissement de la croissance économique pour la plupart des pays et probablement avec une baisse plus marquée en Europe, en Amérique latine et en Asie. La crise de la dette sera accentuée dans les pays dits du Sud qui n’ont pas de sources d’énergie ou de minerais à vendre. Ainsi, même si les États-Unis évitent un crash total cette année, la plupart des gens dans le monde ne le percevront pas comme un atterrissage en douceur.

2/01/2024

Abonnez-vous à notre lettre hebdomadaire - pour recevoir tous les liens permettant d’avoir accès aux articles publiés chaque semaine.

Chaque semaine, PTAG publie de nouveaux articles dans ses différentes rubriques (économie, environnement, politique, mouvements sociaux, actualités internationales ...). La lettre hebdomadaire vous fait parvenir par courriel les liens qui vous permettent d’avoir accès à ces articles.

Remplir le formulaire ci-dessous et cliquez sur ce bouton pour vous abonner à la lettre de PTAG :

Un message, un commentaire ?