26 août 2022 / tiré de Canadian dimension

Cela semble être le point de vue des investisseurs dans les actifs financiers aux États-Unis, où le marché boursier a augmenté de 20% par rapport aux creux de la mi-juin ; et les rendements des obligations d’État et d’entreprises se sont stabilisés. Les marchés semblent croire en ce que l’on appelle le « pivot de la Fed », où la Réserve fédérale américaine, après avoir relevé son taux directeur de manière agressive depuis avril, va maintenant commencer à mettre fin à ses hausses en 2023 à mesure que l’inflation diminue.

Certes, il y a des preuves d’un pic d’inflation aux États-Unis, où le taux d’inflation des prix à la consommation (IPC) a ralenti plus que prévu en juillet à 8,5% d’une année sur l’autre, contre un sommet de 40 ans de 9,1% en juin. Mais en regardant sous le taux global, il est moins convaincant que l’inflation américaine se dirige vers le bas, du moins à un rythme significatif. Le ralentissement en juillet est principalement attribuable à la baisse des prix de l’essence. L’inflation alimentaire (10,9 %) et l’inflation des prix de l’électricité (15,2 %) ont continué de s’accélérer. Et en excluant la nourriture et l’énergie, le taux d’inflation dit « de base » est resté stable à 5,9%.

Et en dehors des États-Unis, il y a encore peu de signes de pic. Le taux d’inflation de la zone euro a augmenté en juillet à 8,9% d’une année sur l’autre, tandis que le taux britannique a atteint les deux chiffres (10,1%), la Banque d’Angleterre prévoyant un pic de plus de 13% d’ici le début de 2023, et d’autres prévisionnistes appelant à un taux de 15%. Même le Japon, l’économie de la stagnation et de la déflation depuis des décennies, a atteint un taux de 2,6% d’une année sur l’autre en juillet. Il s’agit du 11e mois consécutif de hausse des prix à la consommation et du rythme le plus rapide depuis avril 2014.

Néanmoins, il y a peut-être des signes à l’échelle mondiale que les taux d’inflation diminueront au moins en 2023. Les prix du pétrole brut sont encore 40% au-dessus d’il y a un an, mais les prix sont passés de leur sommet de 120 $ / b en juin à 90 $ / b. Cela devrait se répercuter sur les prix de l’énergie, au moins pour le carburant de transport. En revanche, les prix du gaz naturel sont à des sommets historiques. C’est une très mauvaise nouvelle pour l’Europe, qui dépend fortement des importations de gaz en provenance de Russie.

L’UE tente d’imposer des sanctions (y compris des sanctions énergétiques) contre la Russie pour l’invasion de l’Ukraine. Mais cela signifie rechercher de nouvelles sources d’approvisionnement, dont la concurrence mondiale fait grimper les prix. Une combinaison d’approvisionnement serré et de demande en flèche dans un contexte de vagues de chaleur persistantes à travers l’Europe (y compris une sécheresse historique déclenchée par un été aride qui a établi des records de chaleur à travers l’Europe), menace d’arrêter les expéditions d’énergie le long du Rhin tout en limitant la production d’énergie hydroélectrique et nucléaire. Dans le même temps, la société russe Gazprom continue de réduire les flux via le gazoduc Nord Stream (maintenant réduit à environ 20% de sa capacité), citant des problèmes avec les turbines. Ainsi, les prix de l’énergie en Europe pourraient encore augmenter à l’approche de l’hiver.

L’autre moteur de l’inflation a été l’alimentation. Et ici, enfin, les prix alimentaires mondiaux ont chuté par rapport aux sommets historiques, en particulier après l’accord négocié entre la Russie et l’Ukraine pour permettre les expéditions de céréales à travers la mer Noire vers les marchés mondiaux. Mais les prix des produits de base en général restent plus de 50% plus élevés qu’à la même période l’année dernière.

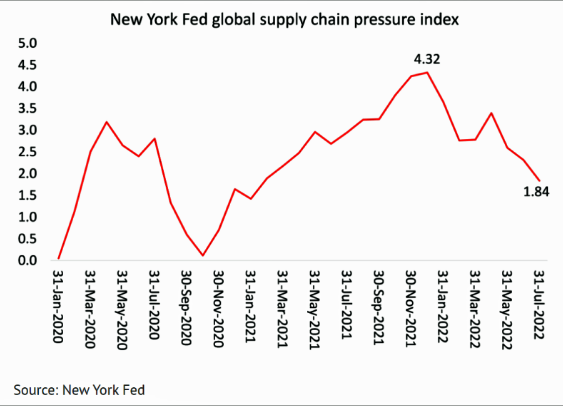

Et cet autre facteur clé de l’inflation mondiale, après la récession covid, les blocages de la chaîne d’approvisionnement, causés par les confinements, la perte de personnel, le manque de composants et la lenteur du rééquipement de la logistique des transports, montre enfin un certain assouplissement. Malgré cela, l’indice de pression de la chaîne d’approvisionnement mondiale de la Fed de New York (GSCPI), qui mesure divers indicateurs de blocage des porte-conteneurs et des ports, est encore beaucoup plus élevé qu’avant le début de la pandémie de COVID.

Et prenez toutes ces preuves de modération de l’inflation avec une grande prudence : pour au moins trois raisons. La première est que les banques centrales n’ont aucun contrôle sur le rythme de l’inflation parce que la hausse des prix n’a pas été entraînée par une « demande excessive » de biens et de services de la part des consommateurs ou par des entreprises qui investissent massivement, ni même par des dépenses publiques incontrôlées. Ce n’est pas la demande qui est « excessive », mais l’autre côté de l’équation des prix, l’offre, est trop faible. Et là, les banques centrales n’ont aucune traction. Ils peuvent augmenter les taux d’intérêt directeurs autant qu’ils le jugent, mais cela aura peu d’effet sur la compression de l’offre. Et cette compression de l’offre n’est pas seulement due à des blocages de la production et des transports, ou à la guerre en Ukraine, mais à mon avis, encore plus à un déclin sous-jacent à long terme de la croissance de la productivité des grandes économies.

Ainsi, la deuxième raison de ne pas s’attendre à une forte baisse des taux d’inflation est que la croissance de la productivité a tellement ralenti que l’offre ne peut pas répondre de manière adéquate à la reprise de la demande de biens et de services alors que les économies sortaient de la récession covid. Par exemple, la productivité américaine du travail (production par employé) a chuté considérablement au premier semestre de 2022, en baisse de trois pour cent sur deux trimestres, la plus forte baisse semestrielle depuis le début des enregistrements.

Les chiffres officiels nous indiquent que l’emploi aux États-Unis est en hausse. Mais dans le même temps, les derniers chiffres du PIB réel américain montrent que la production nationale a chuté au premier semestre de cette année. C’est la raison arithmétique pour laquelle la productivité américaine a chuté. Mais l’explication causale sous-jacente se trouve dans les tendances à long terme de l’économie américaine ; et pas seulement là-bas, mais dans la plupart des grandes économies.

La clé d’une croissance soutenue du PIB réel à long terme est une productivité élevée et croissante de la main-d’œuvre. Mais la croissance de la productivité ralentit vers zéro dans les grandes économies depuis plus de deux décennies et en particulier dans la longue dépression depuis 2010. La croissance de la productivité du travail aux États-Unis est maintenant à son plus faible niveau depuis 40 ans. En effet, avant la pandémie de COVID, l’économie mondiale ralentissait déjà vers un effondrement après dix ans de longue dépression.

La crise de la productivité est alimentée par deux facteurs : premièrement, le ralentissement de la croissance de l’investissement dans les secteurs productifs (c’est-à-dire à valeur ajoutée) par rapport aux secteurs improductifs (comme les marchés financiers, l’immobilier et les dépenses militaires). En pourcentage du PIB, l’investissement productif américain n’a cessé de diminuer, tant en investissements civils privés nets que publics.

Et deuxièmement, derrière cette baisse de l’investissement productif se trouve la baisse à long terme de la rentabilité de cet investissement par rapport à l’investissement dans les actifs financiers et immobiliers. La rentabilité des investissements dans les principaux secteurs créateurs de valeur est proche des creux d’après 1945.

Cela m’amène à ma troisième raison de mettre en garde contre la baisse de l’inflation : le risque d’une augmentation des revendications salariales qui fait grimper les prix. Lorsque la croissance de la productivité est faible, même de petites augmentations de salaire exigées par les employés peuvent fortement augmenter les coûts des employés par unité de production. Les entreprises sont alors obligées de prendre un coup sur leurs profits et/ou d’essayer d’augmenter les prix pour compenser. Une soi-disant spirale salaires-prix pourrait s’ensuivre. C’est du moins ce que prétend la théorie dominante.

Jusqu’à présent, cela ne s’est pas produit. Et l’accusation économique dominante selon laquelle les hausses de salaires sont à l’origine de l’accélération actuelle de l’inflation ou même que les futures hausses de salaires le feront n’est pas étayée par des preuves historiques.

Au lieu de cela, les salaires réels moyens ont fortement diminué. Le FMI estime que le ménage européen moyen verra une augmentation d’environ 7% de son coût de la vie cette année par rapport à ce qui était attendu au début de 2021. Partout dans le monde, les employés tentent maintenant de rétablir le niveau de vie par le biais de revendications salariales, en Europe et aux États-Unis. S’ils réussissent, cela réduira très probablement les profits. Déjà, après avoir atteint des sommets historiques, les marges bénéficiaires des entreprises américaines ont commencé à baisser.

Cela signifie que les grandes économies pourraient entrer dans une période de stagflation, jamais vue depuis la fin des années 1970, où les taux d’inflation restent élevés, mais la production stagne. En effet, cela pourrait être pire que cela. Le risque d’un effondrement mondial pur et simple augmente. Si les banques centrales continuent d’augmenter leurs taux directeurs, tout ce que cela fera est d’augmenter le coût de l’emprunt pour les consommateurs et les entreprises, de conduire les entreprises plus faibles à la faillite et de supprimer la demande dans tous les domaines. Bien sûr, cela peut finalement réduire l’inflation, mais seulement par le biais d’un effondrement.

La reprise après la crise de la COVID de 2020 s’est estompée. L’économie mondiale vacille sur une récession selon les dernières données des économistes de JP Morgan. Leur mesure de l’activité économique mondiale (production PMI mondiale) a glissé à 50,8 (tout ce qui est inférieur à 50 est une récession), ce qui est un plus bas de 25 mois. JPM dit que la mesure de 50,8 équivaut à un taux de croissance économique mondiale de seulement 2,2%. C’est presque la « vitesse de décrochage » et rappelez-vous cela inclut la Chine, l’Inde et d’autres grandes économies. Le secteur manufacturier mondial est sur le point de se contracter et le secteur des services ralentit rapidement.

Comme le dit le FMI, « les perspectives mondiales se sont déjà considérablement assombries depuis avril. Le monde pourrait bientôt vaciller au bord d’une récession mondiale, seulement deux ans après la dernière », indique le FMI dans ses dernières prévisions économiques. Le FMI a revu à la baisse ses prévisions de croissance économique mondiale. Selon ses prévisions de base, le FMI s’attend maintenant à ce que la croissance du PIB réel mondial ralentisse, passant de 6,1 % l’an dernier à 3,2 % cette année et à 2,9 % l’an prochain (2023). Ce ralentissement prévu de 2021 à 2022 est la plus forte baisse de croissance économique sur un an en 80 ans ! « Cela reflète le ralentissement de la croissance dans les trois plus grandes économies du monde – les États-Unis, la Chine et la zone euro – avec des conséquences importantes pour les perspectives mondiales. » Dans le même temps, les prévisions du FMI concernant le taux d’inflation ont été révisées à la hausse. Cette année, l’inflation devrait atteindre 6,6 % dans les économies avancées et 9,5 % dans les économies émergentes et en développement, et devrait rester élevée plus longtemps.

Et ce sont les prévisions de base pour la croissance avec les risques « massivement orientés à la baisse ». Il y a un risque que « l’inflation augmente et que la croissance mondiale ralentisse encore à environ 2,6 % cette année et à 2 % l’année prochaine – un rythme dont la croissance n’est tombée en dessous que seulement cinq fois depuis 1970. Dans ce scénario, les États-Unis et la zone euro connaîtront une croissance proche de zéro l’année prochaine, avec des répercussions négatives pour le reste du monde.

Ce sera encore pire dans les pays dits en développement : « de nombreux pays manquent de marge de manœuvre budgétaire, la part des pays à faible revenu dans ou présentant un risque élevé de surendettement est de 60 %, contre environ 20 % il y a dix ans. Des coûts d’emprunt plus élevés, une diminution des flux de crédit, un dollar plus fort et une croissance plus faible pousseront encore plus dans la détresse. » La part des émetteurs d’obligations des marchés émergents dont les rendements sont supérieurs à 10 % est maintenant plus élevée que jamais depuis 2013.

La crainte d’une récession est maintenant à des niveaux observés pour la dernière fois dans le monde entier en 2020.

À tout le moins, les taux d’inflation mondiaux devraient encore être beaucoup plus élevés qu’avant la pandémie de COVID d’ici la même période l’année prochaine – et au pire, l’économie mondiale aurait pu entrer dans une nouvelle récession seulement trois ans après la dernière.

Michael Roberts est un économiste marxiste basé à Londres, en Angleterre. Il est l’auteur de plusieurs livres, dont The Great Recession : A Marxist view (2009), The Long Depression (2016) et Marx 200 : A Review of Marx’s Economics 200 Years After His Birth (2018).

Un message, un commentaire ?