11 octobre 2022 | tiré du site de Canadian Dimension

La thérapie de choc était le terme utilisé pour décrire le passage radical d’une économie publique planifiée en Union soviétique à un mode de production capitaliste à part entière. Ce fut un désastre pour le niveau de vie pendant une décennie. La doctrine du choc était le terme utilisé par Naomi Klein pour décrire la destruction des services publics et de l’État-providence par les gouvernements à partir des années 1980.

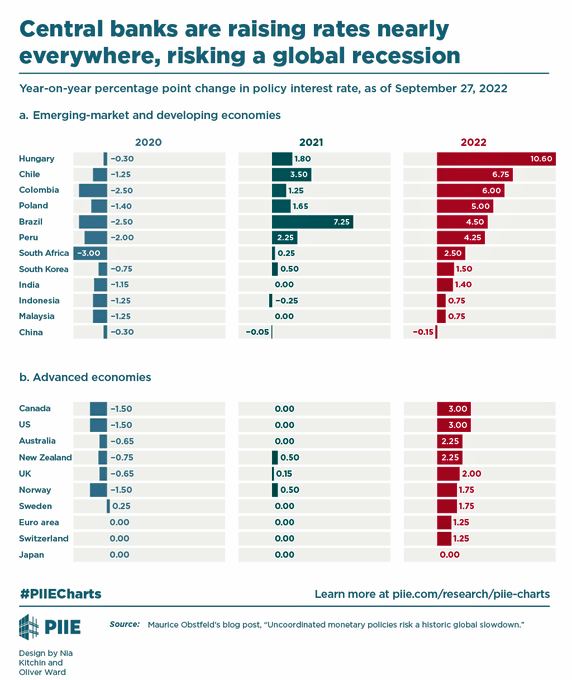

Aujourd’hui, les grandes banques centrales appliquent leur propre « thérapie de choc » à l’économie mondiale, avec l’intention de faire monter les taux d’intérêt afin de contrôler l’inflation, malgré les preuves croissantes que cela conduira à une récession mondiale l’année prochaine.

C’est ce qu’ils disent. Chris Waller, membre du conseil d’administration de la Réserve fédérale, a été clair :« Je n’envisage pas de ralentir ou d’arrêter les hausses de taux en raison de préoccupations pour la stabilité financière. » Donc, même si la hausse des taux d’intérêt commence à créer des failles dans les institutions financières et leurs actifs spéculatifs, peu importe. De même, le président de la Deutsche Bundesbank, Joachim Nagel, reste résolu, bien que la zone euro et l’Allemagne en particulier soient déjà entrées en récession : « Les taux d’intérêt doivent continuer à augmenter – et de manière significative. » Nagel ne veut pas seulement des taux d’intérêt plus élevés ; il veut que la Banque centrale européenne (BCE) réduise son bilan – en d’autres termes, qu’elle ne cesse pas seulement d’acheter des obligations d’État pour maintenir les rendements obligataires bas, mais en fait qu’elle vende des obligations, ce qui entraînerait une hausse des rendements.

Nagel poursuit :

Il y a un choc des prix de l’énergie, dont la banque centrale ne peut pas changer beaucoup les effets à court terme. Cependant, la politique monétaire peut l’empêcher de sauter des étapes et de s’élargir. De cette façon, nous brisons la dynamique de l’inflation et amenons l’évolution des prix à notre objectif à moyen terme. Nous avons les instruments pour cela, en particulier les hausses de taux d’intérêt.

Tout ce discours macho des banquiers centraux cache la réalité. La hausse des taux d’intérêt ne permettra pas de ramener les taux d’inflation aux niveaux cibles sans un effondrement majeur. En effet, les taux d’inflation actuels sur 40 ans ont été principalement causés non pas par une « demande excessive » (dépenses des ménages et des gouvernements), mais par « une offre insuffisante », en particulier dans la production alimentaire et énergétique, mais aussi dans les produits manufacturés et technologiques au sens large. La croissance de l’offre a été limitée par la faible croissance de la productivité dans les grandes économies, par les blocages de la chaîne d’approvisionnement dans la production et le transport qui ont émergé pendant et après la crise de la COVID, puis accélérés par l’invasion russe de l’Ukraine et les sanctions économiques imposées par les États occidentaux.

En effet, des études empiriques ont confirmé que la spirale inflationniste a été tirée par l’offre. Dans un nouveau rapport, la BCE a constaté que même la hausse de l’inflation sous-jacente, qui exclut les facteurs d’offre alimentaire et énergétique, était principalement due à des contraintes d’offre. « Les goulets d’étranglement persistants de l’offre de biens industriels et les pénuries d’intrants, y compris les pénuries de main-d’œuvre dues en partie aux effets de la pandémie de coronavirus (COVID-19), ont entraîné une forte hausse de l’inflation... Les composantes du panier de l’IPCH qui, de manière anecdotique, sont fortement touchées par les perturbations de l’offre et les goulets d’étranglement et les composantes fortement touchées par les effets de la réouverture à la suite de la pandémie ont contribué ensemble à environ la moitié (2,4 points de pourcentage) de l’inflation de l’IPCHX dans la zone euro en août 2022.

Et dans son dernier Rapport sur le commerce et le développement, la Conférence des Nations Unies sur le commerce et le développement (CNUCED) arrive à une conclusion similaire. La CNUCED a estimé que chaque point de pourcentage de hausse du taux directeur de la Fed réduirait la production économique des pays riches de 0,5 % et de 0,8 % dans les pays pauvres au cours des trois prochaines années ; et des hausses plus drastiques de deux et trois points de pourcentage déprimeraient davantage la « reprise économique déjà au point mort » dans les économies émergentes. En présentant le rapport, Richard Kozul-Wright, chef de l’équipe de la CNUCED qui l’a préparé, a déclaré : « Essayez-vous de résoudre un problème du côté de l’offre avec une solution du côté de la demande ? Nous pensons que c’est une approche très dangereuse. » Exactement.

De toute évidence, les banques centrales ne connaissent pas les causes de la hausse de l’inflation. Comme l’a dit le président de la Fed, Jay Powell : « Nous comprenons mieux maintenant à quel point nous comprenons peu l’inflation. » Mais c’est aussi une approche idéologique des banquiers centraux. Tout ce qu’ils disent, c’est la crainte d’une spirale salaires-prix. Leur argument est donc que, si les travailleurs tentent de compenser les hausses de prix en négociant des salaires plus élevés, cela déclenchera de nouveaux prix et fera grimper les attentes d’inflation.

Cette théorie de l’inflation a été résumée par Martin Wolf, le gourou keynésien du Financial Times : « Ce que [les banquiers centraux] doivent faire, c’est empêcher une spirale salaires-prix, qui déstabiliserait les anticipations d’inflation. La politique monétaire doit être suffisamment stricte pour y parvenir. En d’autres termes, il doit créer/préserver une certaine marge de capacités sur le marché du travail. Alors empêchez les salaires d’augmenter et laissez le chômage augmenter. Le président de la Fed, Jay Powell, estime que la tâche de la Fed est « en principe... En modérant la demande, nous pourrions baisser les salaires, puis faire baisser l’inflation sans avoir à ralentir l’économie, à faire face à une récession et à faire augmenter sensiblement le chômage. Il y a donc un chemin vers cela.

Comme l’a dit le gouverneur de la Banque d’Angleterre, Andrew Bailey : « Je ne dis pas que personne n’obtient une augmentation de salaire, ne vous méprenez pas. Mais ce que je dis, c’est que nous avons besoin de faire preuve de retenue dans les négociations salariales, sinon cela deviendra incontrôlable. » Ou prenez cette déclaration de Jason Fulman, économiste principal de premier plan, « Lorsque les salaires augmentent, cela entraîne une hausse des prix. Si le prix du carburant ou des ingrédients alimentaires augmente, les compagnies aériennes ou les restaurants augmentent leurs prix. De même, si les salaires des agents de bord ou des serveurs augmentent, ils augmentent également les prix. Cela découle du micro et du bon sens de base. »

Mais cette « microéconomie de base » et ce « bon sens » sont faux. La théorie et le soutien empirique de l’inflation et des anticipations d’inflation sont fallacieux. Marx a répondu à l’affirmation selon laquelle les augmentations de salaire conduisent automatiquement à des hausses de prix il y a environ 160 ans lors d’un débat avec le syndicaliste Thomas Weston qui a affirmé que les augmentations de salaire étaient contre-productives car les employeurs ne feraient qu’augmenter les prix et les travailleurs seraient de retour à la case départ. Marx a soutenu dans Valeur, prix et profit qu’« une lutte pour une augmentation des salaires ne suit que les changements antérieurs des prix ». Beaucoup d’autres choses affectent les variations de prix : « la quantité de production, les forces productives du travail, la valeur de la monnaie, les fluctuations des prix du marché, les différentes phases du cycle industriel ».

Faire baisser les salaires est la réponse des banques centrales. Mais les salaires n’augmentent pas en pourcentage de la production ; Au contraire, c’est la part des bénéfices qui a augmenté pendant et depuis la pandémie.

Et pourtant, selon le rapport de la CNUCED, entre 2020 et 2022, « on estime que 54 % de la hausse moyenne des prix dans le secteur non financier des États-Unis était attribuable à des marges bénéficiaires plus élevées, contre seulement 11 % au cours des 40 années précédentes ». Ce qui a entraîné une hausse de l’inflation, c’est le coût des matières premières (nourriture et énergie en particulier) et la hausse des profits, pas des salaires. Mais les banques centrales ne parlent pas d’une spirale profit-prix.

En effet, c’était un autre point soulevé par Marx dans le débat avec Weston : « Une augmentation générale du taux des salaires entraînera une baisse du taux général de profit, mais n’affectera pas les prix des marchandises. » C’est ce qui inquiète vraiment les banquiers centraux : une baisse de rentabilité.

Les banques centrales continuent donc à relever les taux d’intérêt et à passer de l’assouplissement quantitatif (QE) au resserrement quantitatif (QT). Et ils le font simultanément sur tous les continents. Cette « thérapie de choc », utilisée pour la première fois à la fin des années 1970 par le président de la Fed américaine de l’époque, Paul Volcker, a finalement conduit à une récession mondiale majeure en 1980-2.

La façon dont les banques centrales luttent contre l’inflation en augmentant simultanément les taux d’intérêt exerce également une pression massive sur le système financier mondial, les actions dans les économies avancées affectant les pays à faible revenu.

Ce qui répercute l’impact de la hausse des taux d’intérêt sur l’économie mondiale, c’est le dollar américain très fort, en hausse d’environ 11 % depuis le début de l’année et, pour la première fois en deux décennies, atteignant la parité avec l’euro. Le dollar est fort en tant que valeur refuge pour les liquidités provenant de l’inflation, avec le taux d’intérêt américain en hausse et l’impact des sanctions et de la guerre en Europe.

Un grand nombre de grandes monnaies se sont dépréciées par rapport au dollar. C’est désastreux pour de nombreux pays pauvres à travers le monde. De nombreux pays, en particulier les plus pauvres, ne peuvent pas emprunter dans leur propre monnaie pour le montant ou les échéances qu’ils désirent. Les prêteurs ne sont pas disposés à assumer le risque d’être remboursés dans les devises volatiles de ces emprunteurs. Au lieu de cela, ces pays empruntent généralement en dollars, promettant de rembourser leurs dettes en dollars, quel que soit le taux de change. Ainsi, à mesure que le dollar devient plus fort par rapport aux autres devises, ces remboursements deviennent beaucoup plus chers en termes de monnaie nationale.

L’Institute of International Finance a récemment rapporté que « les investisseurs étrangers ont retiré des fonds des marchés émergents pendant cinq mois consécutifs au cours de la plus longue série de retraits jamais enregistrée ». Il s’agit d’un capital d’investissement crucial qui s’envole des marchés émergents vers la « sécurité ».

De plus, à mesure que le dollar se renforce, les importations deviennent chères (en monnaie nationale), obligeant ainsi les entreprises à réduire leurs investissements ou à dépenser davantage pour des importations cruciales. La menace d’un défaut de paiement de la dette augmente.

Tout cela à cause de la tentative des banques centrales d’appliquer la « thérapie de choc » à la hausse de l’inflation mondiale. La réalité est que les banques centrales ne peuvent pas contrôler les taux d’inflation avec une politique monétaire, surtout lorsqu’elle est axée sur l’offre. La hausse des prix n’a pas été motivée par une « demande excessive » de biens et de services de la part des consommateurs ou par des entreprises investissant massivement, ni même par des dépenses publiques incontrôlées. Ce n’est pas la demande qui est « excessive », mais l’autre côté de l’équation des prix, l’offre, est trop faible. Et là, les banques centrales n’ont aucune traction. Ils peuvent augmenter les taux d’intérêt directeurs autant qu’ils le jugent, mais cela aura peu d’effet sur la compression de l’offre, sauf pour l’aggraver. Cette compression de l’offre n’est pas seulement due aux blocages de la production et des transports, ou à la guerre en Ukraine, mais plus encore à une baisse sous-jacente à long terme de la croissance de la productivité des grandes économies – et derrière cette croissance de l’investissement et de la rentabilité.

Ironiquement, la hausse des taux d’intérêt réduira les bénéfices. Déjà, les prévisionnistes ont réduit leurs attentes concernant les bénéfices des grandes entreprises américaines au troisième trimestre de 34 milliards de dollars au cours des trois derniers mois, les analystes anticipant désormais la plus faible hausse des bénéfices depuis le creux de la crise COVID. Ils s’attendent à ce que les sociétés cotées à l’indice S & P 500 affichent une croissance du bénéfice par action de 2,6% au cours du trimestre de juillet à septembre, par rapport à la même période de l’année précédente, selon les données de FactSet. Ce chiffre est tombé de 9,8% au début du mois de juillet et, s’il est exact, marquerait le trimestre le plus faible depuis la période de juillet à septembre 2020, lorsque l’économie était encore sous le choc des confinements liés au coronavirus.

C’est une thérapie de choc sur l’économie mondiale, mais pas sur l’inflation. Une fois que les grandes économies s’enfonceront dans une récession, l’inflation diminuera en conséquence.

Michael Roberts est un économiste marxiste basé à Londres, en Angleterre. Il est l’auteur de plusieurs livres, dont The Great Recession : A Marxist view (2009), The Long Depression (2016) et Marx 200 : A Review of Marx’s Economics 200 Years After His Birth (2018).

Un message, un commentaire ?