La chambre forte

Les bureaux et les couloirs de la Central Bank étaient déserts. À cette heure tardive, seules deux lumières brillaient encore. Au premier sous-sol, dans la salle des écrans de surveillance, le chef du service de sécurité, M. Securit Man, fixait l’écran de son ordinateur et faisait défiler tous les points névralgiques de la banque : les accès, portes et fenêtres, la salle des coffres individuels, le coffre central, les principaux bureaux et salles de réunions, le hall d’entrée et d’accueil ainsi que la salle des guichets et le parking souterrain. Un logiciel particulier lui permettait de vérifier chaque endroit ou installation sensibles, grâce à un système très technique de caméras et micros dans les murs, les sols et les plafonds. Il pouvait commander les opérations manuellement mais, de toute façon, un balayage de vérifications s’opérait automatiquement toutes les cinq minutes, ajouté aux vérifications déclenchées aléatoirement.

Trois étages au-dessus, le gouverneur de la Central Bank travaillait encore dans son bureau au style Louis-Philippe, comme il sied dans une institution certes née sous le Consulat mais à laquelle la Restauration, dans une société qui s’embourgeoisait à grands pas, avait donné un peu plus tard ses lettres de noblesse. M. Tricker parapha plusieurs documents, puis il se leva, s’habilla et sortit, après avoir refermé la porte avec précaution. Il dédaigna l’ascenseur et descendit à pied. Il salua le chef de la sécurité : « Bonsoir Securit Man, soyez tranquille, j’emporte tout », lui dit-il en lui montrant son porte-document qui paraissait bien léger. Securit Man inclina la tête en souriant car il avait l’habitude de cette facétie qui se voulait rassurante.

Le gouverneur franchit la porte et, en bas du perron, son chauffeur l’attendait qui démarra la Mercedes aussitôt. L’allure grimpa très vite en direction de quelque résidence luxueuse dont le nom ne peut être dévoilé, au regard de la qualité et des responsabilités de l’habitant. M. Tricker serra contre lui sa serviette de cuir qui contenait en tout et pour tout quelques feuillets et une clé USB de grande capacité. Il plissa les yeux en repensant à SecuritMan : sans doute celui-ci croyait-il, comme la plupart des gens, que la banque possédait un trésor bien cadenassé au fond du coffre central, et que là était la raison d’une surveillance permanente et renforcée.

En fait, il n’en était rien : le gouverneur emportait chaque soir tout ce qu’il fallait savoir de la banque sur sa clé USB. Étaient ainsi numérisés l’état du stock de devises étrangères, les comptes de toutes les banques ordinaires sur lesquelles la Central Bank avait autorité, le compte du Trésor public et les comptes des autres institutions financières qui y étaient enregistrées. Sur la clé figurait également le déroulé de toutes les interventions passées de la Central Bank sur le marché interbancaire et les prévisions d’interventions futures qui n’avaient encore été dévoilées. Cette miniaturisation des informations reflétait la forme moderne de la monnaie : celle-ci n’était plus métallique, ni même pour l’essentiel fiduciaire sous forme de billets, elle était scripturale, c’est-à-dire qu’avoirs et passifs, créances et dettes étaient écrits sur des comptes, les virements et paiements étant effectués par des écritures sur ces comptes. On pouvait forcer la sécurité de la banque et la cambrioler, on ne trouverait que des broutilles ; tout était sur la clé USB du boss, et les ordinateurs laissés sur place étaient cryptés.

Le seul souci du gouverneur était que même ses propres cadres comprenaient difficilement leur métier de régulateur monétaire. Si on les avait laissés faire, ils auraient, comme leurs collègues des banques ordinaires, passé leurs journées à jouer au « petit kerviel », c’était le nom qu’on avait donné au jeu qui se déroulait au front office dans les salles de marché : plus spéculateur que moi, tu meurs. M. Tricker réfléchissait donc au moyen de faire rentrer dans leurs crânes d’œuf formés dans quelque école polytechnique des rudiments sur la création monétaire. Lui-même avait toujours un peu de mal à en exposer le principe. La dernière fois qu’il avait tenté de le faire, c’était devant le Président de la République qui, dressé sur ses ergots, promettait avec force moulinets de bras de ramener le capitalisme à la raison. Le gouverneur se promit de convoquer un brainstorming sur ce sujet.

* *

La poule aux œufs d’or

La cuisine monétaire s’était compliquée au fur et à mesure que le nombre de banques ordinaires avait augmenté. Chacune essayait de capter le plus de clients possibles, déposants comme emprunteurs. À première vue, on croyait que plus une banque attirait de dépôts, plus elle pouvait les prêter ensuite et prélever d’intérêts. Ce n’était qu’une apparence.

D’abord, l’obligation pour les salariés d’avoir un compte bancaire pour que leurs salaires y soient versés mensuellement leur assurait des entrées liquides régulières. Ensuite, l’habitude de régler achats et contrats sous forme de virements par chèque ou par carte bancaire s’était répandue. Ce n’aurait été qu’un jeu de transferts de compte à compte à l’intérieur de la même banque s’il n’en avait existé qu’une. Mais il y en avait beaucoup et, de plus, elles se faisaient concurrence. Dès lors, les transferts s’opéraient de compte à compte d’une banque à l’autre. La multiplicité des transactions expliquait que seuls les soldes étaient réglés entre les banques par la technique dite de compensation.

Cependant, aucune banque ordinaire n’aurait accepté d’être « compensée » par une écriture au nom de sa concurrente. Les banquiers sont gens très policés mais prompts à l’arnaque. Aussi la compensation entre banques ne pouvait-elle s’effectuer que dans une monnaie autre que la leur : le compte qu’elles avaient chacune auprès de la Central Bank était ainsi quotidiennement crédité ou débité. La Central Bank trouvait là l’une de ses missions centrales : obliger les banques ordinaires à solder leurs opérations privées par un jeu d’écritures qui se passait en son sein même. On disait alors que la compensation s’effectuait par le biais de la monnaie centrale, celle de la Central Bank, sans que celle-ci ait eu besoin pour ce faire d’utiliser des billets : tout était donc écrit et enregistré sur la clé USB que M. Tricker serrait sur son cœur chaque soir en rentrant chez lui.

C’était d’ailleurs très curieux : pourquoi manifester tant d’attention à cette petite clé si les opérations enregistrées ne résumaient qu’un problème de vases communicants ? Ce qui sortait d’un côté allait de l’autre et vice versa. Tout s’apparentait à un jeu à somme nulle. Un indice troublait cette vision. Le capitalisme avait toujours soif d’accumulation, de croissance nouvelle, de débouchés étendus. Plus on court vite, plus l’organisme a besoin d’oxygène. L’économie est pareille : plus elle avance, plus il lui faut de liquidités monétaires. Ainsi, les entreprises investissent pour accroître leurs capacités. Chacune pourrait espérer glaner l’argent économisé par tel ou tel épargnant et qui dort en banque. Mais, au niveau de l’ensemble de l’économie, pour qu’il y ait développement, il faut toujours plus de monnaie qu’il n’en circule déjà.

De quelle chambre forte sort la monnaie nouvelle qui est injectée dans l’économie ? Plus précisément, la question est : puisque la chambre forte est vide, comment peut-il en sortir quelque chose ?

L’inspecteur de police HomoAttacus (dans son pays, on prononçait attacous), de la brigade financière, fut chargé de l’enquête. Au début, il traîna les pieds car il n’aimait pas ces histoires d’argent. Trop vénales, trop misérables, dépourvues de passion, tout juste

mesquines. Mais son Conseil, qui avait diligenté l’enquête, avait été ferme : cette histoire de monnaie qui sort de nulle part, comme un lapin du chapeau du prestidigitateur, avait assez duré, le peuple avait le droit de savoir. HomoAttacus préférait de loin les affaires criminelles qu’il traitait avant d’entrer à la brigade financière. Au moins, à la Crim, on avait les cadavres, à défaut de trouver l’arme du crime et la main qui l’avait tenue. Le Conseil avait avancé l’argument qui avait fait mouche : derrière la gestion de la monnaie, la vie des populations était suspendue à un fil, d’autant plus fragile qu’on était entré voici trois bonnes années dansune crise sans précédent que l’on ne savait juguler autrement qu’en la faisant payer aux victimes. C’était là un langage qu’HomoAttacus comprenait : vies en danger, chantages, victimes, donc malfaiteurs et criminels, c’était son domaine.

L’inspecteur lança sur la piste tout son réseau d’indics via RSS. Jusqu’ici, il n’avait eu qu’à se féliciter de ses indicateurs, riches de renseignements en tous genres. Lui-même surmonta ses réticences et décida d’aller faire un tour dans les banques. Le plus simple encore était de commencer par enquêter auprès de celle qu’il connaissait, ou croyait connaître, puisque son salaire y était versé chaque fin de mois. Hasard ou atavisme de ses origines rurales, il ne savait ; quoi qu’il en soit, sa banque était le Mutual Agricultural Credit.

Il franchit le sas d’entrée, toujours plus chicaneur. La matinée venait de débuter et il n’eut pas de peine à obtenir une entrevue avec le responsable d’agence. L’inspecteur lui montra sa carte tricolore et la conversation s’engagea.

– Monsieur le banquier, ma hiérarchie souhaite obtenir quelques éclaircissements sur les conditions d’attribution des crédits à vos clients.

– C’est très simple, et nous respectons toutes les obligations légales, s’empressa de répondre le banquier, soucieux de prévenir quelque soupçon. Si un chef d’entreprise sollicite un prêt pour réaliser un investissement ou un ménage pour effectuer un achat, ils nous fournissent toutes les informations quant à leur identité et leur activité. Nous examinons ses comptes de fin d’année s’il s’agit d’une entreprise ou ses revenus s’il s’agit d’un ménage. Lorsque toutes les conditions sont remplies, nous leur faisons signer un contrat mentionnant le taux d’intérêt sur lequel nous nous accordons, l’échéancier de remboursement et le type de garantie retenue, par exemple l’hypothèque d’une propriété ou d’un immeuble. Enfin, nous créditons le compte que l’emprunteur a ouvert chez nous de la somme que nous lui prêtons.

– C’est en effet fort simple et je m’étonne que l’on doive s’inquiéter de ce mécanisme.

Mais dites-moi, vous possédez donc la somme que vous prêtez et, comme vous accordez sans doute de nombreux prêts quotidiennement, vous possédez les sommes correspondantes, n’est-ce pas ?

Le banquier parut hésiter :

– Oui, bien sûr.

– C’est vrai, vous avez beaucoup de monde chez vous, les uns déposent, les autres empruntent. L’un dans l’autre, ça va, fit l’inspecteur, l’air innocent.

Puis, après quelques secondes, il reprit :

– Comment satisfaites-vous tout le monde à la fois ? Si vous prêtez ce que vous apporte un déposant, que lui reste-t-il s’il veut jouir de son pécule ?

Le banquier prit un air important pour le tranquilliser :

– C’est notre métier, nous savons gérer cette situation. D’abord, un nouveau prêt accordé à un client n’entame en rien le crédit d’un autre. Ensuite, les besoins en liquidités de nos clients, par exemple en billets de la Central Bank, ne sont pas simultanés. Il nous suffit d’en garder une certaine proportion, que nous impose la loi d’ailleurs, par rapport aux encours de crédits. Ainsi, nous pouvons répondre aux

besoins de nos clients et les aider à développer leur activité.

D’ailleurs, je vous rassure, mes confrères font de même et, chaque année, nous enregistrons un volume de crédits un peu supérieur aux remboursements. La différence représente une création nette de monnaie indispensable à la bonne marche de l’économie de marché.

L’inspecteur HomoAttacus dont la formation aux choses de la banque et de l’économie était fort rudimentaire et qui était plus au fait des méthodes de la police scientifique semblait perplexe. Plusieurs problèmes le tourmentaient. Il se fixa pour objectif de n’en résoudre qu’un seul à la fois. Sinon, le banquier l’embrouillerait sûrement.

– Voyons, reprit-il après un silence, vous dites gérer des comptes, les créditer, les débiter, les solder, tout ça pour vos clients. Bienheureux soient-ils, mais vous, vos affaires à vous, où sont-elles ? Y retrouvez-vous votre compte, si vous me pardonnez ce trait d’esprit modeste ?

– J’aurais dû vous le préciser d’entrée, répondit le banquier, faisant mine de ne pas percevoir la perfidie du policier, je tiens deux types de comptes. L’un pour les clients, l’autre pour la banque. D’un côté, les comptes de chaque client dont nous parlions à l’instant : je les crédite lors de chaque apport et les débite pour tout paiement. De l’autre, j’inscris au bilan de la banque la contrepartie de toutes ces opérations : lorsque j’accorde un crédit de 100, je l’inscris à l’actif de la banque car je possède une hypothèque d’un montant équivalent ; je l’inscris aussi au passif de la banque car il représente un engagement de sa part à honorer tout ordre de paiement envoyé par l’emprunteur ; si celui-ci demande la conversion d’une partie de son crédit en billets, nous nous les procurons, en cas de manque, auprès de laCentral Bank, qui débite le compte que notre banque détient auprès d’elle, puis nous les remettons au client dont le compte est débité d’autant.

L’inspecteur était décidé à ne pas lâcher le morceau et, faisant fi de ces considérations techniques qui lui étaient passablement étrangères et qu’il aurait tout le temps de méditer ensuite, il revint à son idée en balayant du regard le luxe du bureau du banquier :

– Je vous remercie, c’est très clair, sauf un point qui m’échappe encore, comment la banque s’enrichit-elle puisqu’il est de notoriété publique qu’elle s’enrichit ?

– La banque perçoit des intérêts sur les prêts un peu plus élevés que ceux qu’elle verse, ainsi que des dividendes sur les placements qu’elle effectue. C’est normal, n’est-ce pas, puisque l’activité de prêt dynamise l’économie sur laquelle nous prélevons une minuscule part. La banque permet le travail des hommes et ceux-ci le lui rendent un peu, ajouta le banquier, un sourire aux lèvres. Et puis, notez que la banque doit elle aussi emprunter souvent auprès de ses collègues au jour le jour, afin de parer aux urgences en matière de liquidités centrales. La banque est sur un marché, l’interbancaire, et elle ne commande pas celui-ci.

– Ah, fit HomoAttacus, la banque ne commande pas tout ? Elle doit obéir ? Au gouvernement peut-être ? Contez-moi cela, je vous prie.

– Non, Monsieur l’Inspecteur, pas à l’État. Heureusement on a ôté à celui-ci le pouvoir de faire tourner la planche à billets. C’est le marché qui commande désormais. Tandis que toutes les banques sont présentes sur le marché interbancaire pour compenser leurs engagements respectifs et se procurer de la liquidité centrale, celle émise par la Central Bank. Elles se prêtent mutuellement cette liquidité, sous le regard sourcilleux de la Central Bank qui, régulièrement, intervient pour faire varier à la hausse ou à la baisse le taux d’intérêt sur ce marché, variation qu’elles répercutent ensuite sur les taux pratiqués pour leurs clients. Mais, Monsieur l’inspecteur, je crains de vous ennuyer avec ces précisions en vous éloignant de vos préoccupations.

Le banquier manifestait quelques signes d’impatience et voulait mettre fin à cet entretien qui ressemblait de plus en plus à un interrogatoire. C’était le moment bien connu des enquêteurs de police où il fallait marquer un dernier point pour laisser le vis-à-vis dans un état de semi-inquiètude. Aussi, HomoAttacus lança-t-il une dernière pique :

– Vous m’avez parlé de placements de la banque. Dans quels secteurs placez-vous l’argent de la banque… ou celui de vos clients, ajouta-t-il en marquant une légère pause ? Dans quels pays ? Vous allez loin ? Vous prenez « le large » ? J’ai ouï dire que prendre le large se disait « offshore » dans votre métier. Je vous remercie pour votre disponibilité, Monsieur le banquier, nous nous reverrons peut-être.

L’inspecteur prit congé et, dehors, il sortit son carnet à spirales de sa poche et nota, pour ne rien oublier, les points destinés à nourrir le rapport qu’il devrait rédiger pour tenir sa hiérarchie informée de l’avancée de son enquête :

1. Les dépôts des uns ne sont pas utilisés pour prêter aux autres. La multiplicité des crédits engendre une multiplicité de dépôts.

2. Toute créance est une dette, toute dette est une créance. Tout est écrit deux fois. Lamonnaie reçue par un emprunteur représente une dette envers sa banque. Mais elle représente aussi un engagement de celle-ci à honorer tout paiement. Un engagement

ne va pas sans l’autre.

3. Toutes les banques font pareil. Elles sont contrôlées par la Central Bank qui les « tient » par les billets dont elles ont besoin, mais pas autant que les prêts qu’elles accordent.

4. Les billets mis en circulation par la Central Bank constituent un engagement de celle- ci à garantir qu’ils soient libératoires, c’est-à-dire qu’il soient acceptés en paiement de tout.

5. Les banques gagnent ce qu’elles prennent sur le fruit du travail qui produit ; elles ont trouvé la poule aux œufs d’or qu’elles partagent avec ceux qui détiennent le capital.

L’inspecteur nota aussi les questions qui restaient en suspens et auxquelles il ne savait pas pour l’instant répondre :

a) Si les banques ont besoin de peu de billets, qu’est-ce qui limite leur pouvoir d’émettre de la monnaie écrite ? (Le policier ne connaissait pas encore l’expression « monnaie scripturale »).

b) À qui les banques prêtent-elles surtout ?

c) La Central Bank agit-elle en amont ou en aval de l’action des banques ?

d) Qui contrôle la Central Bank ?

e) L’économie avance-t-elle avec de l’épargne déjà constituée préalablement ou lui faut- il de la monnaie supplémentaire ?

f) Emprunte-t-on pour financer des investissements ou pour combler des déficits ?

g) Quel rôle joue l’État ? Est-il victime ou complice ?

À ce propos, l’inspecteur se promit d’éplucher le budget de l’État dont la conduite lui parut suspecte. HomoAttacus fit le compte : cinq questions résolues, sept questions sans réponse ; il n’était pas au bout de ses peines, mais le bilan n’était pas si mal pour un début.

***

Un typhon nommé Poséidon

L’été 2007 était venu. La foudre s’était abattue. Un typhon d’une ampleur inouïe et inégalée depuis 1929 avait pris le monde par surprise. Par surprise, car personne n’avait pris au sérieux le mauvais vent qui s’était levé plusieurs mois auparavant et qui avait poussé la spéculation vers les sommets, en même temps que les cours de l’immobilier avaient amorcé une glissade sans freins. Poséidon, cette figure mythologique qui régnait sur les mers, avait déclenché une onde de choc avec trois vagues successives de force croissante : déroute bancaire et financière, déroute économique, déroute étatique. À peine une vague se creusait-elle et s’affaissait qu’une autre surgissait et, tel un bouchon sur le flot tumultueux, le fardeau de la dette privée sautait vers le haut de l’écume de la vague suivante : les hypothèques immobilières et l’ensemble des produits dérivés devinrent des chiffons de papier, obligeant les banques centrales à injecter des milliers de milliards de liquidités pour tenter de sauver de la faillite toutes les institutions financières dont l’actif s’était effondré.

En vain. C’est sur les États que reposa la charge de sauver le système en injectant de nouveau des milliers de milliards prêtés aux banques menacées ou donnés à l’industrie défaillante. Et, derrière les États, qui restait-il ?

HomoAttacus broyait du noir pendant que l’économie entrait dans le rouge. Les questions qu’il se proposait d’élucider étaient dépassées par de nouvelles qui s’entassaient jour après jour. Ainsi, tandis que l’Amérique et l’Europe entraient dans la grisaille, le FMI, sous la houlette d’un nouveau directeur général, peignait la vie en rose.

HomoAttacus jugeait que c’était là une des raisons pour lesquelles les populations en voyaient de toutes les couleurs, mais il n’entrevoyait pas d’arc-en-ciel annonciateur de la fin de l’orage.

Houspillé par son Conseil, l’inspecteur se résolut à aller fouiner du côté de la Central Bank. Il sollicita une entrevue qui lui fut refusée. Par chance, piétinant ses propres dogmes, le Conseil européen réunissant les chefs d’État ou de gouvernement décida d’outrepasser les consignes des traités jusque-là considérés comme intouchables. L’European Central Bank devait dorénavant commencer à obéir un peu. HomoAttacus insista alors et, muni d’une commission dérogatoire, prit le train pour Francfort. Évidemment, il savait qu’il ne serait pas reçu par le président, mais cela ne le gênait pas car ce qu’il voulait savoir, il pouvait l’obtenir d’un collaborateur.

On le fit patienter. Il en profita pour visualiser le plus de choses possibles. Les murs du salon étaient lambrissés et plusieurs toiles de maître les ornaient. Il reconnut deux dessins de Picasso et un tableau de Braque. Bon choix pour une banque, pensa-t-il à propos de ce dernier. Mais ses connaissances picturales s’arrêtaient là, il n’était guère plus fort en histoire de l’art qu’en économie. C’est dire. Trois panneaux d’information attirèrent son regard.

Le premier citait l’article 105-1 du Traité sur le fonctionnement de l’Union européenne : « 1. L’objectif principal du Système européen de banques centrales, ci-après dénommé SEBC est de maintenir la stabilité des prix. Sans préjudice de l’objectif de stabilité des prix, le SEBC apporte son soutien aux politiques économiques générales dans la Communauté, en vue de contribuer à la réalisation des objectifs de la Communauté, tels que définis à l’article 2 du traité sur l’union européenne. Le SEBC agit conformément au principe d’une économie de marché ouverte où la concurrence est libre, en favorisant une allocation efficace des ressources et en respectant les principes fixés à l’article 4. »

Le deuxième arborait le texte de l’article 106-1 : « 1. La Banque centrale européenne est seule habilitée à autoriser l’émission de billets de banque en euros dans la Communauté. La Banque

centrale européenne et les banques centrales nationales peuvent émettre de tels billets. Les billets de banque émis par la Banque centrale européenne et les banques centrales nationales

sont les seuls à avoir cours légal dans la Communauté. » billets de banque émis par la Banque centrale européenne et les banques centrales nationales sont les seuls à avoir cours légal dans la Communauté. »

Et le troisième citait intégralement l’article 108 en entier : « Dans l’exercice des pouvoirs et dans l’accomplissement des missions et des devoirs qui leur ont été conférés par les traités et les statuts du SEBC et de la BCE, ni la BCE, ni une banque centrale nationale, ni un membre quelconque de leurs organes de décision ne peuvent solliciter ni accepter des instructions des institutions, organes ou organismes de l’Union, des gouvernements des Etats membres ou de

tout autre organisme. Les institutions, organes ou organismes de l’Union ainsi que les gouvernements des Etats membres s’engagent à respecter ce principe et à ne pas chercher à influencer les membres des organes de décision de la Banque centrale européenne ou des

banques centrales nationales dans l’accomplissement de leurs missions. »

Au moins, les choses sont claires, se dit l’inspecteur qui commençait à comprendre ce qui lui avait paru hermétique lorsqu’il lui avait fallu se prononcer pour ou contre le traité constitutionnel européen en 2005. J’aurais dû venir plus tôt, pensa-t-il, j’aurais évité de tirer au sort entre oui et non. Son pile ou face avait abouti à non mais il n’aurait pas su à l’époque le justifier.

C’est armé de cette nouvelle certitude, il pénétra dans le bureau du directeur des études économiques de l’European Central Bank. L’accueil fut courtois mais sévère, et HomoAttacus prit le parti d’aller droit au but.

– Monsieur le Directeur, je ne vous cache pas que l’enquête dont je suis chargé m’oblige à vous interroger sur la pratique de la Central Bank au cours de la période qui a précédé l’éclatement de la crise et sur les décisions auxquelles celle-ci vous a conduit. Commençons par ceci : est-il vrai que vous n’autorisez pas plus de 4,5 % de liquidités monétaires supplémentaires par an dans la zone euro ? Pourquoi 4,5 % ? Et cette limite est-elle respectée ?

– Oui, répondit l’économiste en chef. La Central Bank autorise 2 % pour couvrir l’inflation tolérable et 2,5 % pour accompagner la croissance économique de la zone euro. Le total fait bien 4,5 %.

– J’entends bien, répondit l’inspecteur qui n’avait rien oublié de la table d’addition. Mais est-ce vérifié concrètement ?

– La Central Bank a une position très ferme et s’y tient, répondit le chef-économiste, d’un ton moins assuré qu’il l’aurait voulu.

– Pouvez-vous me fournir des indications précises ? insista HomaAttacus, qui avait senti la faille.

– Nous ne pouvons mettre sur la place publique des informations confidentielles, biaisa l’économiste.

À cet instant, le vibreur du téléphone de l’inspecteur tressaillit dans sa poche, annonçant l’arrivée d’un SMS. Furtivement, il jeta un coup d’œil à l’écran et lut ce que lui envoyait son indic LaFouine, le plus véloce de tous : « Voir internet,

http://en.wikipedia.org/wiki/Money_supply, et demander graphique disparu sur https://entreprises.lcl.fr/cle-publication-public/espace-infos-public/analyses-economiquespublic/ europe hebdo-public/europe-hebdo-numeros-precedents/europe-hebdo-2007-05-07 ».

– Pouvez-vous me montrer l’évolution de la masse monétaire dans la zone euro dans la période qui a précédé la crise ? enchaîna l’inspecteur.

L’économiste en chef parut hésiter, mais sortit d’un dossier deux graphiques qu’il tourna vers le policier.

Offre de monnaie en Euros

Masse monétaire en Euros septembre 1998- octobre 2007

(corrigés des variations saisonnières)

Taux de croissance annuel de M3 et taux annuel d’inflation dans la zone euro

Currency in circulation : pièces en billets en circulation.

M1 : pièces, billets et dépôts à vue.

M2 : M1 + dépôts à terme inférieur à deux ans + dépôts assortis d’un préavis de levée inférieur à trois mois (livrets A, bleu, jeune,

d’épargne populaire, Codevi, compte épargne logement).

M3 : M2 + titres négociables sur le marché monétaire émis par les institutions financières (titres d’organisme de placement collectif

en valeurs mobilières (OPCVM) monétaires, certificats de dépôt, créance inférieure à deux ans). M3 représente la masse monétaire au sens large. Dans la zone euro, M1 représente environ 4500 milliards d’euros et M3 environ 9300 milliards.

M4 : M3 + bons du Trésor, billets de trésorerie et bons à moyen terme émis par les sociétés non financières.

De M1 à M4, la liquidité est décroissante.

Billions = milliards.

HomoAttacus resta songeur un moment. L’autre le toisait, narquois, mais à sa grande surprise vit peu à peu le visage du policier se raffermir, comme si la peau de ses joues, flasque et marquant sa soixantaine sonnée, prenait subitement un coup de jeune. En tout cas,

l’inspecteur reprit d’une voix cinglante :

– Le 4,5 % par an est devenu 10 ou 11 % dans les quatre années qui ont précédé lacrise. À qui est allé ce supplément de monnaie puisque l’inflation est restée stable ? Il n’a pu irriguer l’économie. Qui en a profité ?

L’économiste en chef fixa le policier et, avec une moue dédaigneuse, se fit magistral :

– Le monde s’est mondialisé, nous ne sommes plus au Moyen Âge. Les capitaux circulent et doivent circuler de mieux en mieux pour aller au point optimum, car l’économie se réorganise quotidiennement. Pour cela, les capitaines d’industrie et les financiers ont besoin de disposer en permanence de grandes masses d’argent pour rassembler les industries dans de grandes unités performantes. Et beaucoup font appel aux banques pour faire levier et booster leur return on equity.

Rentabilité financière (ROE : Return on equity = sur fonds propres)

Rentabilité économique (ROIC : Return on invested capital)Entreprises cotées au MSCI World Index (1980 à 2006)

Source : L Mor et, Exane BNP Paribas, 1er mars 2007.

Avec ce nouveau graphique, HomoAttacus comprit que le technocrate voulait le noyer : levier, booster, return on equity. Il avait son idée en tête et ignora le propos :

– La monnaie est par nature une dette, or vous acceptez que sa masse augmente à un rythme supérieur aux besoins de l’économie et qu’ainsi elle aille aux activités spéculatives, donc vous mettez en branle une spirale de dettes, les unes pour donner

un tremplin à la rentabilité financière (comment dites-vous, levier pour le rendement ?) ou pour faire « dériver les produits » dans une spirale spéculative, les autres pour pallier les maigres revenus des pauvres. Cette montagne de dettes privées assises sur des titres dont la valeur est fictive finit par s’écrouler et se retrouve sur le dos de la collectivité. Est-ce là le point optimum dont vous me parliez ?

L’économiste en chef essaya de faire diversion :

– La spéculation est une anticipation de l’avenir. C’est le prix de la liberté. Avez-vous déjà vu une dictature où l’on spéculait ? Non, seulement dans les démocraties, on peut parier sur l’avenir. La collectivité se ressoude en cas de difficulté pour sauver son système. Et, en la matière, poursuivit-il, sentencieux, les États ont joué leur rôle et nous avons un système de notation pour apprécier leur efficacité.

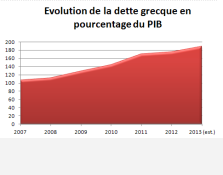

– L’Allemagne emprunte à moins de 3 %, la Grèce à plus de 11, répliqua l’inspecteur,le déficit du budget français est de plus de 160 milliards, il a doublé en l’espace de deux ans et la dette publique française s’élève à 1600 milliards. Les États européens ont aidé les banques jusqu’à hauteur de 1100 milliards en 2009 et, pour ce faire, ont emprunté… auprès des banques ! Bref, on crée la monnaie, non pour nourrir l’économie, mais pour nourrir la dette et financiariser l’économie. Il doit bien y avoir quelqu’un qui tire les marrons du feu, où en sont les actionnaires des banques ? observa l’inspecteur qui n’oubliait jamais le vieil adage policier « à qui profite le crime ? ».

– La croissance est repartie, la prospérité des uns finit toujours par rejaillir sur les autres, bafouilla l’économiste.

– Rejaillir ? Vous voulez dire que les uns éclaboussent les autres ?L’inspecteur HomoAttacus prit congé, il en savait assez maintenant et il avait montré ses muscles. Il était tout ragaillardi. Il nota sur son carnet :

6. D’un bienfait, on fait un mal : la monnaie est une dette saine quand elle anticipe une activité utile, elle est un piège quand elle anticipe la spéculation, piège qui se referme sur les populations. Le système bancaire ne complote pas pour créer de la monnaie, il complote pour décider à qui ira la monnaie créée.

7. La Central Bank est censée être le prêteur en dernier ressort ; en fait, elle prête la main à la présentation de la facture aux peuples qui n’en peuvent mais.

8. Le Trésor public est interdit d’emprunt auprès de la Central Bank et comble ses déficits auprès des banques privées pour pouvoir mieux sauver celles qui ont le plus failli. Ubu banquier.

9. En cas de besoin, les banques se refinancent à 0 ou 1 % auprès de la Central Bank et prêtent aux États en déficit à 3 ou 12 %.

Au titre des questions à élucider encore, l’inspecteur nota :

h) Comment les choses se passent-elles hors de l’Europe ?

i) La dette et la rente sont-elles des fatalités ?

Puis il fit quelques pas dans la Straße et, apercevant au loin une brasserie, se dit qu’une bonne bière l’aiderait à assimiler le fatras d’informations qu’il avait glanées.

***

Ce clair objet du désir

HomoAttacus reprit le train et il occupa son voyage à expédier plusieurs messages via son portable. En particulier, l’un était destiné à un collègue en poste à Harare, capitale du Zimbabwe, pays le plus endetté au monde avec 282,6 % de son PIB. Il l’avait connu à

l’occasion d’une enquête sur un trafic d’armes. Il libella le message ainsi : « Hello, brother. Give me informations about Sud’s debt. Quickly, please. Thanks. » Il n’était pas très bon en anglais, mais c’était la langue officielle du Zimbabwe.

Il commençait à entrevoir quelques lueurs mais il avait besoin d’ordonner les bribes recueillies. Bien qu’il ait ça en horreur, écrire, il savait d’expérience que l’obligation de rédiger un rapport l’aidait à fixer l’essentiel et à se débarrasser des détails qui détournaient

souvent son attention.

Il hésita : rédiger dans son bureau à la brigade financière, totalement déprimant, ou bien chez lui en sirotant une bonne bouteille et en avalant une quiche végétarienne qu’il avait dans son congélateur (sa fille, adhérente d’une association socio-écolo l’avait convaincu qu’on mangeait trop de viande pour l’équilibre humain et écologique de la planète).

Il opta pour cette solution et se mit au travail sur son ordinateur antédiluvien. Ses rapports étaient toujour sun mélange de styles, style rédigé entrecoupé de style télégraphique. Il préférait éviter trop d’emphases et gagner en concision.

Les problèmes monétaires sont inséparables de l’évolution de l’économie capitaliste contemporaine. Celle-ci s’est mondialisée et elle a engendré des difficultés que la plupart despays éprouvent, tant au niveau de leurs populations que de leurs États.

Le système bancaire et, derrière lui, ceux qui tiennent les cordons de la bourse, ont profité de la présence d’une nécessité absolue : toute économie en croissance a besoin de toujours plus de monnaie qui circule. C’est une sorte de loi s’imposant partout et qui est démontrée tant par le courant karliste que par le courant maynardien profité de la présence d’une nécessité absolue : toute économie en croissance a besoin de toujours plus de monnaie qui circule. C’est une sorte de loi s’imposant partout et qui est démontrée tant par le courant karliste que par le courant maynardien1 : vendre des marchandises avec profit n’est possible que si plus de monnaie circule à l’arrivée qu’aud épart. Une économie capitaliste sans endettement n’a aucun sens. Mieux, aucune économie qui veut se développer n’est concevable sans endettement.

À partir de là, deux options sont possibles pour la Central Bank : ou bien elle accompagne l’impulsion d’activités utiles à la société, ou bien elle favorise la financiarisation de l’économie. Toutes les grandes Central Banks dans le monde ont peu ouprou adopté la seconde voie : la Federal Reserve System américaine, l’European CentralBank, la Bank of England, la Bank of Japan. Un système de crédit, canalisant les nouvelles liquidités, s’est développé, alimentant un engrenage spéculatif sans fin, sous couvert de procédures sophistiquées, sinon savantes : produits dérivés, titrisation, marchés de gré à gré,

vente à découvert, vente à découvert nue, effet de levier, etc., procédures incompréhensibles pour le commun des mortels car dissimulées sous des sigles anglais comme OTC, CDO, CDS,

ABS ou ROE. Toujours avides de liquidités fraîches, les marchés financiers, par la voix des agences de notation qui elles-mêmes parlent au nom des grands actionnaires, exigent que soient privatisées les retraites et la santé. Une fois les bilans consolidés, les bénéfices sont mis à l’abri dans les paradis fiscaux.

La spirale d’endettement, non pas pour investir de manière productive, mais pour placer à court terme, a gonflé de nombreuses bulles successives, sur l’internet, sur les matières premières, sur l’immobilier, et il y en a une qui se prépare sur le climat. En éclatant,elles ont font naître des tourbillons qui ont dégénéré en typhon de la crise.

La masse monétaire mondiale, dans son acception la plus large, est d’environ 60 000milliards de dollars pour un produit mondial annuel à peu près équivalent. Mais sa progression dépasse largement celle de ce dernier : par exemple, + 16,7 % en 2008 pour lamasse monétaire contre + 4,4 % pour le produit. En la matière, la responsabilité de la Federal Reserve System est écrasante, mais celle de l’European Central Bank ne l’est guère moins. Pendant ce temps, les transactions financières peuvent caracoler à plus d’un million de milliards de dollars par an.

À cet instant, un bip sur le téléphone signala à HomoAttacus l’arrivée d’un SMS. C’était son collègue de Harare. Lui, c’était vraiment un pote, car, connaissant les faiblesses linguistiques d’HomoAttacus, il avait répondu en français :

La situation du Zimbabwe est dramatique : le pays vit depuis plusieurs décennies dans un climat social et politique explosif car il n’arrive pas à surmonter les séquelles du colonialisme et les extraordinaires inégalités sociales que celui-ci a léguées. Ces contradictions se retrouvent dans beaucoup de pays du Sud aujourd’hui, notamment en Afrique, et sont même aggravées depuis l’avènement du capitalisme mondialisé. En effet, au début de la décennie 1980, la libre circulation des capitaux qui avait été décidée pour restaurer leur rentabilité avait ouvert toutes les frontières. Les pays du Sud qui avaient

emprunté à taux variable furent victimes de la montée des taux d’intérêt. Progressivement,leur dette s’est enflée pour atteindre trente ans après environ 2500 milliards de dollars. Cette somme est due aux principales banques mondiales, au Fonds monétaire international, à la Banque mondiale, qui leur ont imposé des plans d’ajustement structurel draconiens, dont les pays européens comme la Grèce et l’Irlande, peut-être demain le Portugal et l’Espagne,goûtent l’amertume à leur tour.

HomoAttacus fit un copié-collé du message de son ami, mieux rédigé qu’il n’aurait pu le faire et continua.

Il apparaît ainsi que la monnaie est dévoyée. Ce dévoiement est rendu possible par l’ambivalence intrinsèque de la monnaie. Elle est bien privé parce qu’elle est l’arme de l’enrichissement personnel de ceux qui embauchent ceux qui n’en ont pas. En ce sens, elle exprime la pulsion de cannibaliser la substance, la force et l’intelligence de l’autre. Mais elle est aussi bien public parce qu’elle n’est valide que par la décision politique de la rendre acceptable par tous. Le côté pile et le côté face de la monnaie sont réunifiés par la puissance du désir de richesse, individuelle ou collective, qu’elle est capable de susciter et de représenter. Elle devient ce clair objet du désir qui, dans l’ordre de la culpabilité et de la responsabilité – actionnaires, banquiers, banquiers centraux, gestionnaires de fonds spéculatifs, gouvernements inféodés ou consentants, agences de notation – a poussé le capitalisme jusqu’à son point le plus dépouillé d’artifices et le plus chimiquement pur : le profit financier par et pour la finance.

Il est à craindre que cette ambition ne soit qu’une chimère car rien ne vient de durable en dehors du travail, et une chimère désastreuse car, lorsqu’elle s’effondre, elle ne met pas seulement à nu des rouages froids et implacables, mais elle déshabille les gueux pour couvrir d’or ceux qui, tel le roi Midas, pensent pouvoir tout transformer en métal précieux ou en marchandises.

À ce point de l’enquête, il convient de saisir l’enchaînement des faits qui conduit au crime contre la démocratie et contre les peuples. Monnaie-dette et nécessité du crédit + ambivalence de la monnaie .privatisation de la monnaie .accumulation de dettes privées prises en charge par la collectivité .États sommés de réduire les dépenses sociales puisqu’il leur est interdit d’emprunter à taux zéro auprès de la Central Bank .

D Dette publique qui explose sous le double effet de la prise en charge des dettes privées et du ralentissement de l’économie induit par l’austérité.

En conclusion, il s’avère que l’opinion publique est abusée avec un prétendu mystère de la chambre forte, de laquelle on ferait jaillir une génération spontanée de richesse, laissant croire que, magiquement, la création monétaire ne se fonde sur rien de tangible et cela en

toute circonstance. Or, celle-ci, de l’aveu des banquiers et des banquiers centraux, n’a pas d’autre défaut que d’être instrumentalisée au bénéfice d’une économie-fiction, celle de la finance qui veut planer hors sol, hors de toute réalité matérielle et humaine. La monnaie et sa création ne sont pas condamnées à rester attachées à la finance privée. L’expansion de la masse monétaire ne peut être gagée sainement que sur la capacité à produire davantage de biens et services utiles. C’est ce qui fonde durablement sa valeur et la confiance dont elle jouit auprès de la population. C’est une condition nécessaire. Mais elle n’est pas suffisante car s’y ajoute une autre : celle d’avoir une répartition des revenus juste, de façon à empêcher

la formation de bulles financières récurrentes.

Il appartient désormais au pouvoir démocratique retrouvé 1) d’examiner la possibilité d’euthanasier les rentiers en annulant une dette publique largement illégitime, 2) de rompre avec l’illusion de la neutralité de la monnaie et avec la perversion de la neutralisation de la politique monétaire.

HomoAttacus relut son rapport, corrigea trois fautes, joignit les graphiques relevés dans son enquête qui serviraient de pièces à conviction, data du 4 janvier 2011, et signa.

***

Épilogue

L’inspecteur HomoAttacus n’était pas très sûr que la conclusion de son rapport fût bien intelligible par ses destinataires, surtout les deux propositions qui la terminaient, mais il le savait laissées telles quelles, par lassitude. Cette enquête l’avait épuisé. Et, soudain, la décision lui apparut évidente. Il avait l’âge de partir à la retraite, d’autant que les menaces de la finance sur la Sécurité sociale grandissaient et qu’il ne ferait pas bon de traîner à la tâche. Le lendemain, il signa sa demande.

Le 1er avril suivant, on annonça que la finance avait été décapitée par une taxation impitoyable. Toutes les banques avaient été socialisées et un vrai budget européen avait été décidé, tandis que l’impôt sur le revenu était assorti d’une tranche à 100 %. Au plan mondial,

le FMI était dissous et remplacé par une agence de l’ONU.

HomoAttacus était déjà loin. Sur les bords d’un gave de montagne, il taquinait la truite. Son esprit vagabondait, du Conseil à la brigade financière, qu’il avait quittés en même temps,mi-serein mi-nostalgique à vrai dire. Comme son métier lui avait appris à être patient, il avait un œil sur l’hameçon, un autre sur le livre qu’il tenait sur les genoux. En partant, il en avait emporté plusieurs que lui avait conseillés la bibliothécaire de son quartier, avec qui il avait une cote qui valait bien plus que celle de la Bourse. Ces livres, avait-elle assuré, lui donneraient les éléments qui manquaient encore pour son entendement des mystères de la finance. On y trouvait :

Attac, Sortir de la crise globale, Vers un monde solidaire et écologique, Paris, La Découverte, 2009.

Cordonnier Laurent, L’économie des Toambapiks, Une fable qui n’a rien d’une fiction,Paris, Raisons d’agir, 2010.

Économistes atterrés, Manifeste d’économistes atterrés, Paris, Les Liens qui libèrent,2010.

Harribey Jean-Marie, Raconte-moi la crise, Lormont, Le Bord de l’eau, 2009.

Husson Michel, Un pur capitalisme, Lausanne, Page deux, 2008.

Lordon Frédéric, Jusqu’à quand ? Pour en finir avec les crises financières, Paris,Raisons d’agir, 2008.

Millet Damien et Toussaint Éric, La crise, quelles crises ?, CETIM, CADTM, 2010.

Plihon Dominique, La monnaie et ses mécanismes, Paris, La Découverte, 2008.