Avant d’étudier l’évolution de la fiscalité des particuliers et de la comparer à celle d’autres pays, il n’est pas mauvais de situer ce que rapporte cette fiscalité aux deux paliers de gouvernement concernés. Le graphique 1 montre que la fiscalité des particuliers est une part importante des revenus des deux paliers de gouvernement.

Une confusion répandue

Souvent, ceux et celles qui affirment que le taux d’imposition est très élevé au Québec additionnent simplement les taux d’imposition des paliers de Québec et d’Ottawa, ce qui donne des taux d’imposition des Québécois·es variant entre 31 % et 53 %. Or, ces chiffres n’ont rien à voir avec ce que les contribuables paient en impôt. Par exemple, il est strictement impossible au Québec pour un individu de voir l’ensemble de ses gains imposés à plus de 50 %. En effet, il y a une différence importante entre le taux théorique que suggère cette simple addition (le « taux marginal ») et la charge fiscale nette des individus et des ménages (le « taux effectif »). Il y a plusieurs éléments fiscaux à prendre en compte afin de bien distinguer ces deux taux.

D’abord, le taux marginal est le taux d’imposition sur le dernier dollar imposé, et non sur l’ensemble des revenus. Notre régime fiscal fonctionne par paliers : chaque contribuable voit ses 40 000 $ premiers dollars de revenu imposés à un taux très bas, même s’il fait 200 000 $ en revenu total. Donc, même si son dernier dollar est imposé à 50 %, il se peut bien que l’ensemble de ses revenus soit imposé plutôt à un taux avoisinant les 20 %. C’est ce qu’on appelle l’impôt progressif. À l’opposé, les taxes et les tarifs, dont la charge proportionnelle au revenu d’un individu ou d’un ménage diminue à mesure que ses revenus augmentent, sont des modes de perception « régressifs ». Par exemple, si on demande à tous les ménages de payer 200 $, un ménage au revenu moyen sacrifie une plus grosse part de ses revenus pour le faire qu’un ménage plus riche.

Ensuite, il faut prendre en considération le nombre imposant de crédits et d’allègements fiscaux qui viennent également réduire le revenu imposable, et ce principalement pour les revenus les plus élevés comme le montre le graphique 2. Enfin, il est nécessaire de tenir compte du statut des ménages (le fait d’être célibataire ou en couple, avec ou sans enfant) pour bien comprendre le véritable taux d’imposition, que nous appelons dans cette note la « charge fiscale nette ». Une fois ces facteurs pris en compte, l’examen de l’ensemble de la réalité fiscale au Québec donne à l’affirmation comme quoi nous serions les plus imposés en Amérique du Nord l’apparence d’un slogan plutôt que d’un fait.

Première partie : comparaison entre le Québec et d’autres régimes fiscaux

Méthodologie

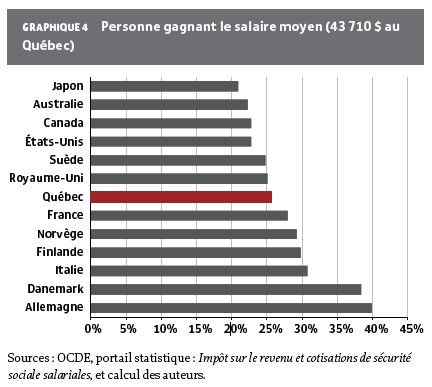

Afin d’établir une analyse comparative de la charge fiscale nette au Québec par rapport à d’autres régimes fiscaux, il est impératif d’élaborer une méthodologie qui nous permette de faire cette comparaison sur des bases communes (2). Nous comparerons le Québec aux pays du G7 (États-Unis, Japon, Allemagne, France, Royaume-Uni, Italie, Canada (3)), aux pays scandinaves (Danemark, Norvège, Finlande et Suède), qui sont souvent inclus dans le débat sur la fiscalité au Québec comme pays de référence, et finalement à l’Australie dont le PIB per capita est semblable à celui du Québec (4). Afin de bien comparer la charge fiscale nette de ces pays et du Québec, nous empruntons les cas de ménages types définis par l’OCDE (5). La catégorisation des ménages types se fait selon la composition des ménages – célibataire avec ou sans enfants, couple avec ou sans enfant – et selon leur salaire (6).

Nous avons emprunté la méthodologie de l’OCDE pour déterminer le salaire moyen au Québec sur les mêmes bases que pour les pays de référence (7). Selon ce calcul, le salaire moyen annuel au Québec pour 2011 est estimé à 43 710 $. Pour le calcul de la charge fiscale québécoise (8), nous considérons l’impôt provincial et fédéral en y incluant certains crédits d’impôt et cotisations obligatoires pour le Québec (9). De plus, il est nécessaire d’intégrer au calcul les principaux crédits d’impôt remboursables ainsi que les prestations et certaines mesures de soutien particulières. On obtient ainsi la charge fiscale nette au Québec pour tous les ménages soumis à cette analyse comparative (10). Il est également à noter que nous n’avons pas créé de cas type ayant droit à des crédits d’impôt non remboursables. Par conséquent, les données que nous obtenons ici représentent la charge fiscale nette maximale pouvant incomber aux ménages étudiés.

Les célibataires

Ce que nous remarquons dans un premier temps avec l’analyse des ménages types des célibataires (graphiques 3, 4 et 5), c’est que le Québec impose peu les célibataires gagnant les deux tiers du salaire moyen (29 285 $ par année). À 17 % de charge fiscale nette, ce cas type présente le deuxième plus bas taux d’imposition, juste après l’Australie dont le taux est inférieur à celui du Canada et des États-Unis.

Le positionnement change lorsque l’analyse porte sur les célibataires gagnant soit le salaire moyen (43 710 $ au Québec), soit 167 % du salaire moyen (72 995 $). Le Québec se positionne alors aux 7e et 6e rangs respectivement pour la plus faible charge fiscale. S’en dégage un premier élément d’analyse de la situation québécoise : la progressivité de notre charge fiscale se fait davantage en fonction du revenu brut de travail que dans les autres régimes fiscaux étudiés (11). L’écart entre le pourcentage de la charge fiscale nette d’une personne gagnant les deux tiers du salaire moyen et celui des deux autres cas types est plus important au Québec que dans les autres pays analysés.

À titre d’exemple, la différence au Québec entre la charge fiscale de la personne gagnant 29 285 $ et celle gagnant 72 995 $ est de 13 % tandis que cette différence au Canada et aux États-Unis est respectivement de 9 % et de 10 %. Cette différence avec le Canada est attribuable à certains soutiens contenus dans la fiscalité québécoise, dont le crédit pour personne vivant seule, ainsi qu’à des crédits d’impôt remboursables plus élevés tels que le crédit sur l’impôt foncier (maintenant inclus dans le crédit d’impôt pour solidarité) et le crédit de TVQ ; tous deux offrent des montants maximums plus élevés que dans la plupart des autres provinces canadiennes.

Cela permet aux personnes ayant des revenus inférieurs à la moyenne provinciale d’être plus avantagées au Québec que dans d’autres provinces et territoires canadiens. Par contre, ces personnes subissent plus fortement les hausses de taxes et tarifs observées dans les dernières années au Québec et qui sont plus élevées que dans la majorité de l’Amérique du Nord.

Les familles et les couples

C’est probablement pour les familles que le Québec se distingue le plus au niveau de la charge fiscale nette. Pour l’ensemble des cas étudiés, le Québec affiche des charges plus basses que la grande majorité des pays analysés.

Comme on le voit au graphique 6, les familles monoparentales avec un salaire annuel de 29 285 $ obtiennent par le biais de l’impôt un supplément important à leurs revenus. Ce supplément est apporté par les politiques de soutien aux familles, qui sont plus généreuses au Québec que dans les autres pays. C’est ce qui explique également la charge fiscale nulle pour un couple avec un seul salaire de 43 710 $, comme le montre le graphique 7. Le Québec présente un avantage fiscal majeur pour ces familles.

Même pour les ménages à salaire plus élevé présentés aux graphiques 8 et 9, la charge fiscale nette des familles en question n’est pas vraiment plus élevée au Québec qu’au Canada et aux États-Unis.

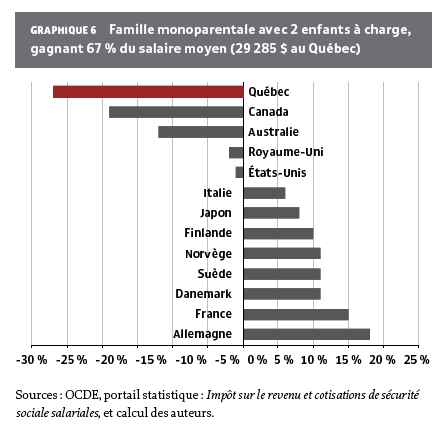

En effet, les différences avec ces pays oscillent entre 0,5 % et 2 %, parfois à l’avantage du Québec, parfois à l’avantage du Canada ou des États-Unis. Une situation bien différente du cas des personnes célibataires dont le taux d’imposition varie beaucoup au Québec suivant leur revenu. Comme le montre le tableau 1, cette différence s’explique principalement par les politiques fiscales dans le cas des familles avec enfants, qui constituent une grande part de la population.

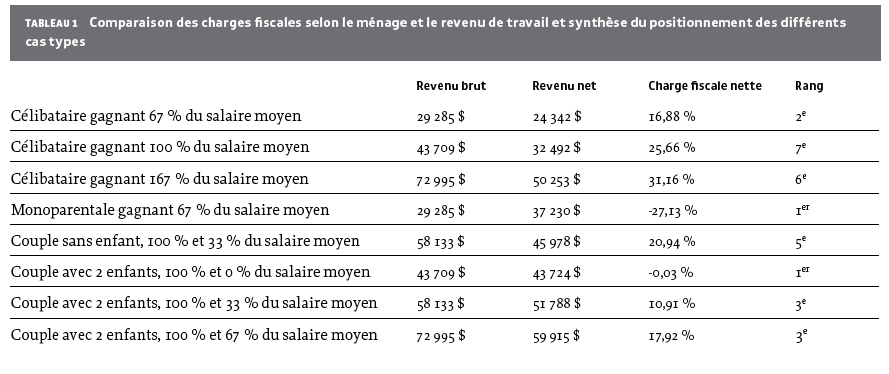

Ce facteur explique également, comme l’illustre le graphique 10, la charge nette fiscale plus importante pour un couple sans enfant (bien que cette différence ne dépasse pas 3 % en regard de la situation au Canada et aux États-Unis).

L’analyse des différents cas types nous permet de voir que le Québec n’est pas, au final, le territoire le plus imposé en Amérique du Nord et affiche, au contraire, des charges fiscales nettes plus basses que la majorité des pays du G7, de l’Australie et des pays scandinaves. Dans plusieurs cas (personne vivant seule avec un salaire de 29 285 $ avec ou sans enfant et couple avec deux enfants gagnant 43 710 $), la charge fiscale québécoise est nettement plus basse qu’aux États-Unis et au Canada. Dans les deux autres cas types de ménages avec ou sans enfant étudiés, la différence entre le Québec et ses deux voisins n’est pas notable. C’est seulement pour les personnes vivant seules et ayant un salaire élevé que le Québec se démarque significativement du Canada et des États-Unis.

Il est difficile de donner un chiffre précis sur quelle part de la population a un taux d’imposition effectif plus bas que les États- Unis ou le Canada, car les situations d’imposition diffèrent beaucoup d’un cas à l’autre. Cependant, il est certain qu’il s’agit de la majorité des Québécois·es. En effet, comme nous l’avons vu, avec un salaire de 29 285 $ une personne seule est moins imposée qu’au Canada ou aux États-Unis. De la même façon, à 72 995 $ une famille a un taux d’imposition équivalent à celui du Canada et des États-Unis. Or, la médiane des revenus au Québec est soit semblable soit inférieure à ces montants (12), ce qui signifie que 50 % de la population fait un revenu moins élevé que ce montant et a donc un taux d’imposition plus bas ou égal au Canada et aux États-Unis. Il est donc faux de prétendre que le Québec est le territoire le plus imposé en Amérique du Nord. Par contre, comme nous l’avons souligné ailleurs (13), la décision politique prise ces dernières années d’opter pour des hausses de taxes et tarifs alourdit la charge imposée des personnes plus démunies et des familles.

Deuxième partie : L’évolution de la fiscalité des Québécois·es

Méthodologie

La comparaison de notre régime fiscal avec ceux d’autres territoires ne nous informe pas de la façon dont celui-ci a évolué dans le temps. Dans cette deuxième partie, nous tenterons de résumer l’évolution du taux d’imposition des Québécois·es sur trente ans (de 1980 à 2010). Il est important de mentionner que la fiscalité québécoise a connu un nombre important de transitions pendant cette période. Par exemple, avant 1988 le système fiscal québécois comprenait 16 paliers d’imposition variant de 13 % à 28 %. Après la réforme de 1988, il n’en comprenait plus que cinq, compris entre 16 % et 24 %. Enfin, une nouvelle réforme apportée en 1998 n’en a laissé que trois, échelonnés de 20 % à 26 % (14). De 1998 à 2008, la fiscalité québécoise a donc connu d’importantes réformes de ses paliers d’imposition, qui ont mené à des pertes de revenus considérables pour le gouvernement (15). En 2013, un quatrième palier a été ajouté, et les taux varient maintenant de 16 % à 25,75 % (16).

Contrairement à la section précédente, il ne sera pas question ici de ménages types. On évaluera plutôt comment la charge fiscale moyenne du fédéral et du provincial a des effets sur les différents niveaux de revenu de la population québécoise. Ainsi, nous partagerons aux fins de cette analyse la population en cinq groupes égaux comprenant chacun 20 % de la population et ordonnés par revenus. Ces groupes, que nous appellerons quintiles, iront donc du quintile inférieur (le plus pauvre) au quintile supérieur (le plus riche). Nous essaierons ainsi de voir quelle part de la population a été favorisée par l’évolution des revenus et de l’impôt.

Part des revenus et part de l’impôt

Pour débuter, il nous faut regarder l’évolution du partage des revenus entre les différents quintiles. Le graphique 11 permet de constater la part de l’ensemble des gains des Québécois·es que s’approprient les différents quintiles.

On le voit, le quintile supérieur voit sa part du revenu total évoluer de façon importante, passant de 45 % à 52 % des revenus. Les 20 % des personnes les plus riches concentrent donc en leurs mains plus de 50 % de la richesse totale. À l’inverse, tous les autres quintiles ont vu leur part descendre ou stagner depuis 1980.

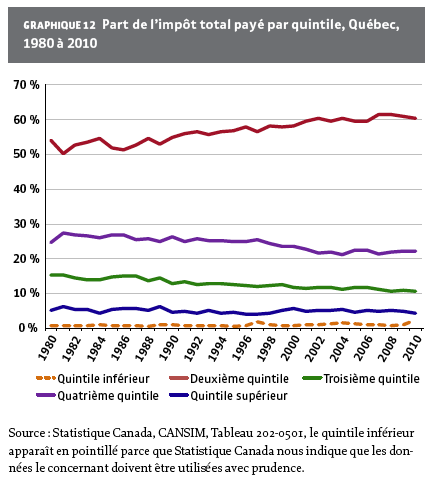

Ce qui permet de rééquilibrer cette situation, c’est l’intervention de l’État. Le graphique 12 présente la part du total de l’impôt (fédéral et provincial) payé par les Québécois·es de chacun des quintiles.

Tout comme la part du revenu du quintile le plus riche a augmenté, la part d’impôt qu’il paie a crû elle aussi. Leur croissance a d’ailleurs suivi un rythme similaire. La part du revenu total détenue par les 20% de la population ayant les plus hauts revenus a augmenté de 6 points de pourcentage tandis que leur part de l’impôt global augmentait de 7 points de pourcentage. À première vue, cette situation peut nous paraître juste : les riches s’enrichissent, mais paient également une part grandissante de l’impôt. La richesse serait donc redistribuée.

Cependant, la part de l’impôt total payé n’indique pas quelle part de son revenu on consacre au paiement de l’impôt. Si le gouvernement perçoit moins d’impôt relativement à la richesse produite, les riches peuvent payer une plus grande part des impôts totaux tout en consacrant une plus petite part de leur revenu à le faire. Le graphique 13 met en lumière dans quelle mesure les différents quintiles ont payé plus ou moins d’impôts en regard de leurs revenus au cours des trente dernières années. Si l’on ne regarde que les années 1980 et 2010, le taux d’imposition effectif du cinquième quintile est redevenu exactement le même. Le trois quintiles du centre ont connu, eux, une légère diminution de leur taux d’imposition, tandis que le premier quintile aurait connu une hausse importante. Statistique Canada nous met cependant en garde contre l’usage des données concernant ce quintile, souvent faussées du fait que plusieurs postes de revenu sont nuls pour cette part de la population.

Cela ne signifie pas pour autant que les taux d’imposition ont stagné. En effet, de 1980 à 1998 le taux d’imposition de tous les quintiles avait augmenté considérablement, en particulier pour les quatrième et cinquième quintiles dont la charge fiscale a alors cru de 5 et 6 points de pourcentage respectivement. Mais les politiques fiscales mises en place de 1998 à 2010 ont fait complètement disparaître cette hausse de l’imposition à caractère progressiste pour nous ramener aux taux de 1980.

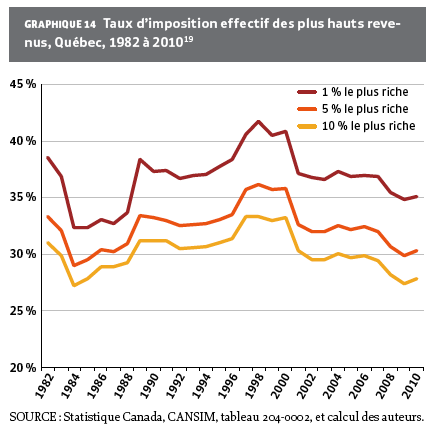

Comme chaque quintile regroupe des centaines de milliers de contribuables, il peut se trouver à l’intérieur de ces ensembles des dynamiques inégalitaires. Comme le montre le graphique 14, la perspective est tout autre lorsque qu’on isole les contribuables les plus fortunés au sein des 20 % ayant les plus hauts revenus.

Comme on le voit, les 10 %, 5 % et 1 % ayant les plus hauts revenus ont vu leur taux d’imposition effectif diminuer respectivement de trois, trois et quatre points de pourcentage de 1982 à 2010. La courbe de leur taux d’imposition connaît une variation similaire à celle de l’ensemble de leur quintile, sauf qu’au lieu de voir la période 1998 à 2010 ramener leurs taux d’imposition au niveau du début des années 1980, ils sont revenus quelques points en dessous de ce palier (17). Les politiques fiscales de la dernière décennie ont donc favorisé les plus hauts revenus parmi le quintile le plus riche. Cette conclusion n’est pas surprenante : des recherches précédentes sur le traitement fiscal des revenus élevés au Canada indiquent qu’après une période de meilleure répartition des revenus entre 1950 et 1980, les personnes les plus riches ont été autorisées à s’accaparer davantage de richesse à partir des dernières années du siècle dernier (18).

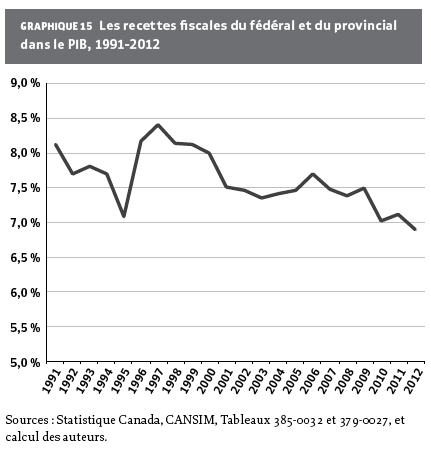

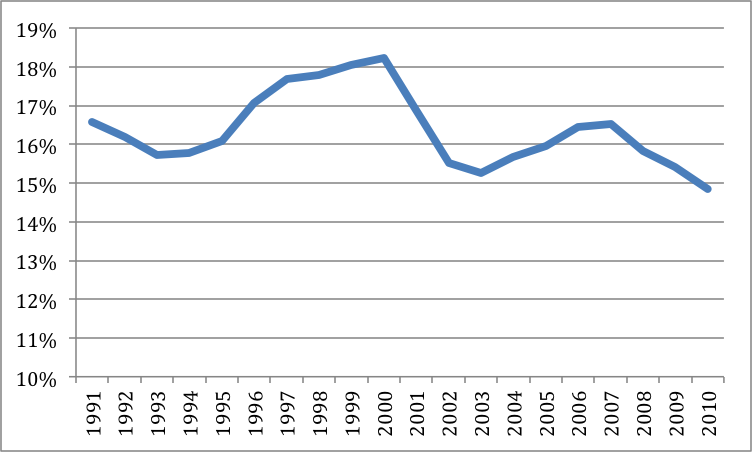

On peut se demander comment il se fait que le taux d’imposition des plus riches stagne ou diminue alors que la part de l’impôt qu’ils paient augmente. Tel que mentionné plus tôt, cette situation tient à ce que la croissance des recettes fiscales n’a pas suivi celle de l’économie et des plus hauts revenus. C’est ce qu’on peut constater au graphique 15 qui illustre la variation du rapport entre le PIB et les recettes fiscales.

De 1991 à 2012, la part des recettes fiscales fédérales et provinciales est de plus en plus faible dans l’économie canadienne. Cette diminution de 1,2 % peut sembler négligeable, mais sur des montants aussi imposants que le PIB (près de 1 450 G$ en 2012, au Canada), on parle de plusieurs milliards de dollars. En effet, si les recettes fiscales fédérales et provinciales étaient demeurées proportionnelles aux taux de 1991, elles seraient aujourd’hui supérieures de plus de 19 G$.

L’effet de l’impôt

Comme les impôts ont pour fonction de réduire les inégalités, il est légitime de vérifier, sur une longue période, si cet objectif est atteint. Il est aussi important de se demander si le régime fiscal actuel réussit à freiner la tendance à l’accroissement des inégalités.

Le graphique 16 présente les variations de la part de revenus captée par les différents quintiles, avant et après impôts et transferts.

Comme on le voit, la présence de l’impôt et des transferts a pour effet, dans l’ensemble de la période étudiée, de réduire les revenus des deux quintiles les plus riches (en particulier le cinquième) et d’augmenter les revenus des trois quintiles les plus pauvres (en particulier le premier et le deuxième). L’impôt a donc effectivement un effet de redistribution.

Néanmoins, de 1980 à 2010 le cinquième quintile réussit à capter une part grandissante de revenus, même après l’application de l’impôt et des transferts fiscaux vers les quintiles les plus pauvres. De la même façon, tous les autres quintiles ont vu légèrement baisser leur part du revenu total. Donc, malgré sa capacité à réduire les inégalités, le régime fiscal actuel n’est pas en mesure d’en freiner l’accroissement.

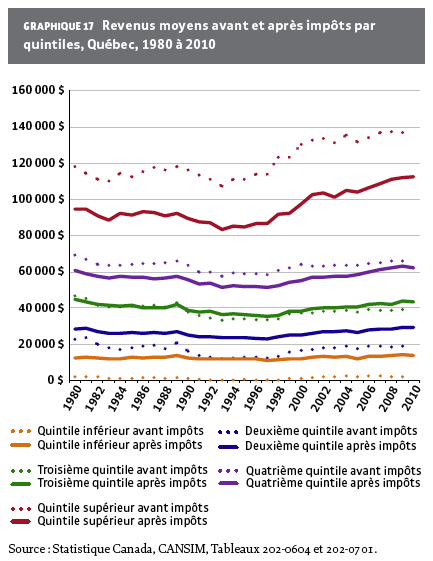

Comment cette réalité se traduit-elle en dollars ? C’est ce qu’on peut constater avec les tracés des revenus moyens avant et après impôts au graphique 17.

Avant impôt, on constate que les quatre premiers quintiles voient leurs revenus diminuer, alors que le quintile supérieur les voit croître de façon importante. Si les revenus moyens des trois quintiles inférieurs sont plus élevés après impôts, leur progression ne diffère pas beaucoup de 1980 à 2010. Au lieu d’une diminution, on peut parler d’une relative stagnation face au coût de la vie. Le quatrième quintile voit ses revenus légèrement réduits par l’effet des impôts et transferts, mais ils demeurent relativement stables entre 1980 et 2010. Le quintile supérieur voit son revenu diminuer substantiellement du fait de l’impôt, cependant son revenu connaît également une imposante croissance de 16 % en dollars constants.

Bref, l’impôt que les Québécois·es paient aux deux paliers de gouvernement permet de réduire les inégalités de revenus. Cependant, l’effet redistributif de l’impôt ne permet pas de freiner la tendance d’une hausse de revenus pour les plus riches, alors que les 80 % restant de la société voient plutôt leurs revenus stagner ou diminuer. Cette tendance est d’autant plus marquée depuis la fin des années 1990 alors que le taux d’imposition effectif des plus fortunés a grandement diminué.

Conclusion

Comme nous venons de le voir, le portrait qui se dégage d’une étude approfondie de la fiscalité québécoise est bien différent de celui associé à certains préjugés tenaces. En effet, les Québécois·es ne sont pas la population la plus imposée au monde ou même en Amérique du Nord. La majorité des contribuables sont en fait moins ou autant imposés qu’ils ne le seraient aux États-Unis ou dans le reste du Canada. Voilà qui met un bémol important au discours préconisant plus de compétitivité fiscale au Québec. Parmi les 13 pays de l’OCDE, la charge fiscale de nos différentes catégories de contribuables ne dépasse jamais le 7e rang. Comment dans ces conditions affirmer que le Québec fait figure d’exception en imposant trop lourdement ses contribuables ?

De plus, l’évolution de la fiscalité au Québec nous montre que les plus hauts revenus ont vu baisser leurs taux d’imposition depuis la fin des années 1990. Si l’action de l’impôt vient diminuer le revenu des plus riche et hausser celui de plus pauvres, il n’a pas pour autant réussi à freiner la tendance à l’élargissement des inégalités.

Ces perspectives donnent beaucoup plus de marge de manoeuvre au gouvernement qu’on ne l’admet généralement. Non seulement la fiscalité provinciale et fédérale pourrait-elle reprendre plus d’importance dans le PIB – ce qui aurait pour effet de fournir à leurs trésors respectifs un total de 19 G$ supplémentaires – mais il serait également possible d’imposer davantage les contribuables aux revenus les plus élevés, en particulier les 10 % les plus riches qui ont vu leurs taux d’imposition diminuer de 3 % depuis 1980, alors que leurs revenus ont considérablement augmenté.

Enfin, nous avons déjà proposé ailleurs d’aller chercher davantage de revenus pour le gouvernement par le retour à un système de paliers d’imposition plus nombreux (20). Le tableau 2 présente l’échelonnement que nous proposions, lequel nous permettait d’augmenter de 1,3 G$ les revenus du gouvernement du Québec.

Que ce soit avec une augmentation du nombre de paliers ou une réduction des déductions fiscales, il est donc fort possible pour le gouvernement d’augmenter sa marge de manœuvre grâce à la fiscalité des particuliers.

Notes

1 L’analyse de la fiscalité des particuliers au Québec fait suite à une demande de consultation externe présentée à l’IRIS par le Comité consultatif de lutte contre la pauvreté et l’exclusion sociale.

2 Pour ce faire nous empruntons la méthodologie développée par Luc Godbout, Suzie St-Cerny et Chantal Amiot, que nous avons adaptée à la dernière année d’imposition disponible, soit 2011. Godbout , Luc, Suzie St-Cern y et Chantal Amiot . Année d’imposition 2008 : Une charge fiscale nette plus faible et des impôts sur le revenu plus élevés qu’ailleurs, est-ce possible ?, Chaire de recherche en fiscalité et finances publiques, Université de Sherbrooke, 17 mars 2010. Cette méthodologie est basée en majeure partie sur celle de l’OCDE : OCDE, Les impôts sur les salaires – édition 2007-2008, 2009, p. 442 et s.

3 Le calcul de l’OCDE inclut le Québec dans le calcul de la fiscalité du Canada.

4 Pour étudier nommément la situation de l’Amérique du Nord, il aurait fallu ajouter le Mexique. Or, ce pays n’est pas dans une situation économique comparable aux autres territoires étudiés. De plus, les données de l’OCDE nous informent que ses taux sont de plusieurs points inférieurs à ceux des autres territoires nord-américains faisant l’objet de notre analyse.

5 OCDE, portail statistique : Impôt sur le revenu et cotisations de sécurité sociale salariales, http://stats.oecd.org/Index.aspx ?DataSetCode=AWCO MP&Lang=fr

6 Il est à noter que la seule source de revenu qui est prise en compte pour le revenu total des différents cas types soumis à l’étude dans cette note sont des revenus provenant d’un travail salarié et que ces cas types ne possèdent donc aucun autre revenu que celui-ci.

7 Godbout , Luc, Suzie St-Cern y et Chantal Amiot . Année d’imposition 2008 : Une charge fiscale nette plus faible et des impôts sur le revenu plus élevés qu’ailleurs, est-ce possible ?, Chaire de recherche en fiscalité et finances publiques, Université de Sherbrooke, 17 mars 2010, p. 25.

8 Nous reprenons ici les éléments de calcul définis dans Godbout , Luc, Suzie St-Cern y et Chantal Amiot . Année d’imposition 2008 : Une charge fiscale nette plus faible et des impôts sur le revenu plus élevés qu’ailleurs, est-ce possible ?, Chaire de recherche en fiscalité et finances publiques, Université de Sherbrooke, 17 mars 2010, p. 26-27.

9 Il s’agit des crédits suivants :

•• crédit personnel (fédéral et Québec) ;

•• crédit pour équivalent de conjoint (fédéral) ;

•• crédit pour personne vivant seule (Québec) ;

•• cotisations au RRQ (fédéral et Québec) ;

•• cotisation à l’assurance-emploi (fédéral et Québec) ;

•• cotisation au régime québécois d’assurance parentale ;

•• prestation fiscale pour le revenu de travail (fédéral) ;

•• prime au travail (Québec).

10 Il s’agit des crédits suivants :

•• crédit d’impôt remboursable pour la TPS ;

•• crédit d’impôt remboursable pour la TVQ (pour la première moitié

de l’année fiscale ; pour la seconde moitié, nous avons fait le calcul en

fonction du remboursement moyen du crédit d’impôt pour solidarité

ajusté à la situation de chacun des ménages) ;

•• prestation fiscale pour enfants (fédéral) ;

•• soutien aux enfants (Québec).

11 Bien que nous ne puissions faire la comparaison avec des salaires plus élevés vu les limites des données fournies par l’OCDE, la tendance dégagée par la progression de la charge fiscale des trois cas types exposés laisse croire que les célibataires ayant de hauts revenus auraient une charge fiscale plus importante au Québec que dans le reste de l’Amérique du Nord.

12 En 2010, le revenu médian des personnes seules était de 19 900$, des familles monoparentales de 30 600$ celui des couple sans enfants était de 45 700$ et celui de couples avec enfants 74 700$. Institut de la statistique du Québec , Revenus, inégalités et fabiles revenus, Québec, 1996-2010, http://www.stat.gouv.qc.ca/donstat/societe/famls_mengs_ niv_vie/revenus_depense/revenus/mod1_p_1_3_5_0.htm [consulté le 25 février 2013].

13 Fortier , Francis, Crédit d’impôt pour solidarité : une mesure de lutte contre la pauvreté, IRIS, décembre 2012, http://www.iris-recherche.qc.ca/ publications/cis

14 LAMBERT, CHARRON et PÉAN, Le système fiscal québécois est-il vraiment progressiste ?, UQAM, juin 2000, tableaux 1 et 2.

15 HURTEAU, Philippe, D’où vient la « crise » des finances publiques ?, IRIS, mars 2008, p. 6.

16 REVENU QUÉBEC, Taux d’imposition, http://www.revenuquebec.ca/fr/ citoyen/impots/rens_comp/taux.aspx [Consulté le 17 février 2013].

17 De plus, les données accessibles par quintiles nous laissent croire que si nous disposions des données jusqu’en 1980, l’écart serait encore plus important.

18 Yalni zyan , Armin, The Rise of Canada’s Richest 1 %, CCPA, 2010, p. 22.

19 Malheureusement, les données de Statistique Canada pour ces revenus ne sont disponibles qu’à partir de 1982.

20 COUTURIER, HURTEAU et TREMBLAY-PEPIN, Budget 2010 : Comment financer les services publics, IRIS, mars 2010, p. 10.

{kind=link}

{kind=link}