Tiré de The conversation.

De fait, le conflit semble s’enliser en Ukraine et la situation pourrait devenir intenable pour les pays d’Afrique : difficulté d’approvisionnement et envol des prix des biens alimentaires et énergétiques préoccupent. Surtout que ces économies ont peu de marge de manœuvre pour aider leur population du fait d’un environnement macroéconomique dégradé.

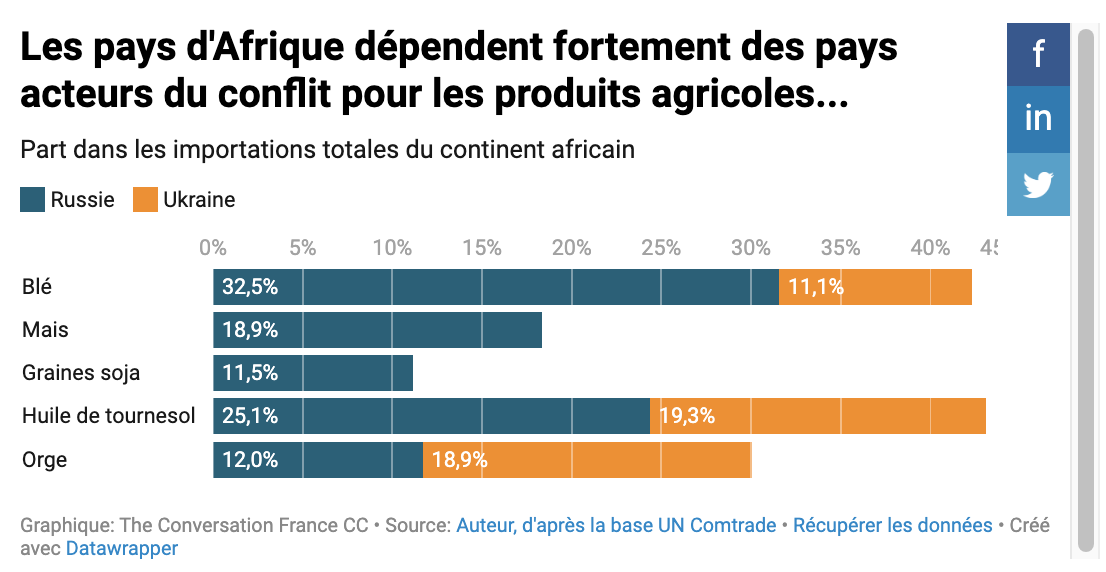

La dépendance aux exportations ukrainiennes et russes reste un problème de taille qu’il s’agisse des produits agricoles, de l’énergie ou des matériaux nécessaires à la production d’infrastructures sur le continent. Depuis 2016, dans les importations de blé du continent, les productions russes et ukrainiennes pèsent pour environ 45 % du total, 30 % pour l’orge, 20 % pour le maïs. Pour les huiles de tournesol, c’est 45 % des importations totales. Et ces produits représentent 35 % des biens alimentaires importés sur le continent.

Hors du secteur alimentaire, une logique similaire concerne le soufre, les combustibles minéraux, les produits chimiques, les engrais essentiels à la production agricole ou encore les matériaux en fer, acier ou cuivre dont le continent a besoin pour ses infrastructures. La dépendance envers la Russie et Ukraine est, ici, certes moins marquée : entre 5 et 20 % des importations de ces produits, qui eux-mêmes représentent 25 % des importations totales du continent. À court terme cependant des tensions seront perceptibles, le temps pour les pays de trouver d’autres fournisseurs, si ceux-ci ne mettent pas en place de restrictions aux exportations.

38 millions de victimes

Même si certaines économies peuvent mécaniquement trouver plus facilement que d’autres à s’approvisionner ailleurs, les prix de ces biens vont fortement augmenter et ce phénomène touchera inévitablement tout le continent. C’est d’ailleurs la flambée des prix plutôt qu’une pénurie réelle des produits de première nécessité qui devrait se manifester en premier.

Avant le conflit, les prix mondiaux des denrées alimentaires atteignaient déjà des sommets historiques en 2021. L’inflation sur un an était à deux chiffres pour les huiles (+60 %) et les céréales (+30 %), avec un impact disproportionné sur les pauvres des villes. Les prix alimentaires mondiaux n’avaient jamais été aussi hauts d’après l’indice FAO et les prix de blé et du maïs ont augmenté de 20 % et 19 % en mars dernier, en un mois seulement. Les perturbations de l’offre mondiale et la hausse de l’inflation des denrées alimentaires en raison du conflit aggraveront cette insécurité alimentaire déjà présente en Afrique de l’Ouest et dans le Sahel. Selon les estimations récentes du cadre harmonisé sur l’insécurité alimentaire dans cette région, 38 millions de personnes pourraient être les victimes collatérales en matière alimentaire de la guerre Russie-Ukraine.

Comment comprendre cette situation avant l’invasion ? Début 2022, la situation des stocks mondiaux sur les céréales était satisfaisante d’après la FAO. De plus, les perspectives de récoltes mondiales de céréales en 2022 sont bonnes. Les premières estimations indiquent en effet que la production mondiale de blé devrait connaître une quatrième hausse annuelle consécutive et atteindre 790 millions de tonnes. L’envolée des prix des céréales et des huiles précédant le déclenchement de la guerre semble donc davantage lié à des phénomènes spéculatifs dans un contexte de reprise post-Covid globalement inflationniste qu’à un défaut de stock.

L’alimentation et l’énergie pèsent lourd dans l’indice des prix des consommateurs : 50 % en Afrique contre 30 % dans le reste du monde. Et les chiffres du FMI attestent d’une augmentation bien plus forte que pour les prix agricoles. En un an, ils ont été multipliés par cinq pour le gaz, par trois pour le charbon et par deux pour le pétrole.

Cette hausse était le fait d’une forte demande en provenance de la Chine et liée à la reprise économique post-Covid. Sur les dix pays les plus vulnérables à la hausse des prix du pétrole, car très dépendant des importations, huit sont considérés comme des États fragiles. On note enfin une hausse des prix d’autres intrants en 2021 : +50 % pour les métaux et +100 % pour les engrais dont le prix a augmenté de 34 % sur le seul mois de mars.

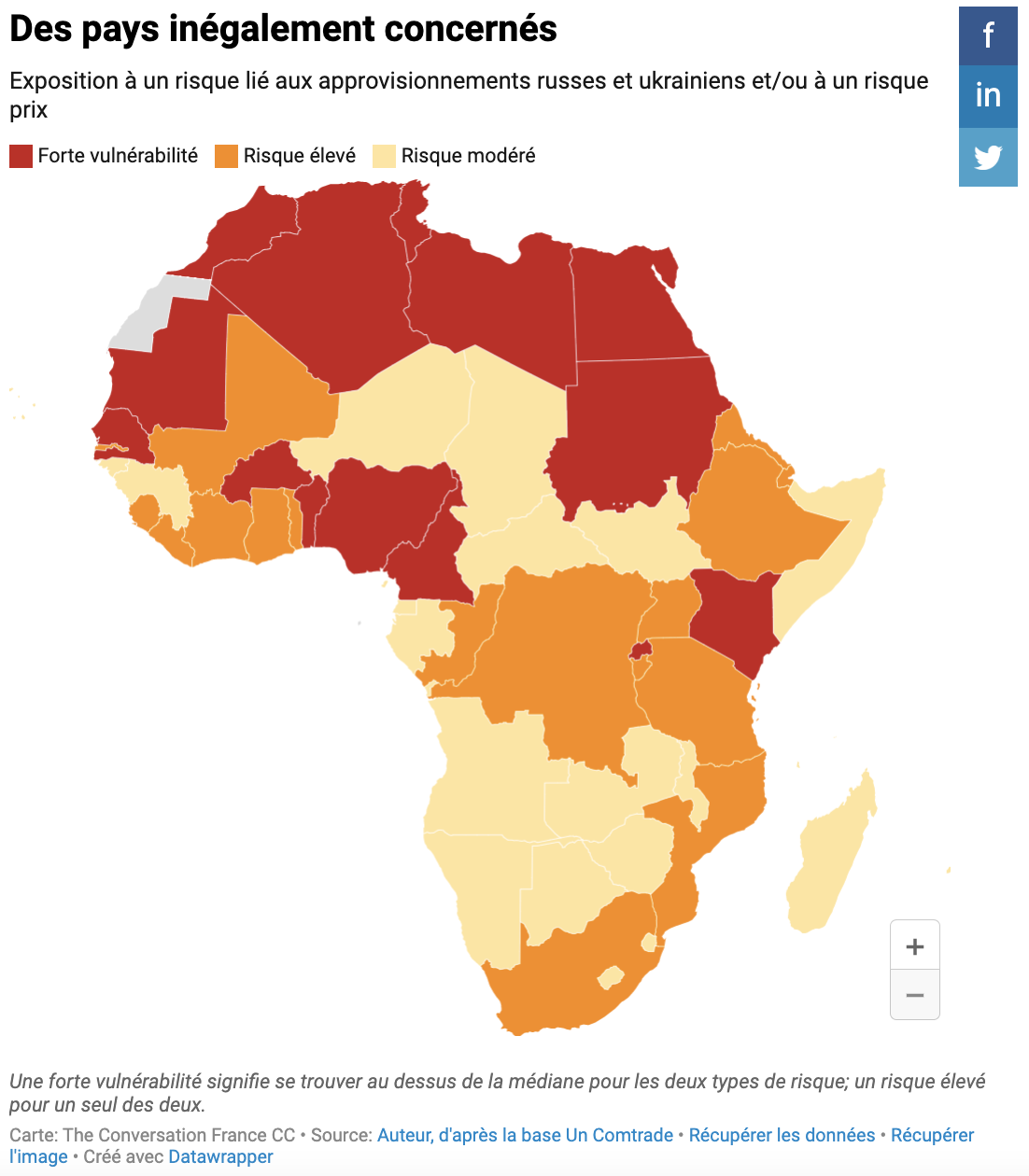

En résumé, les pays les plus directement exposés sont ceux qui dépendent des importations en provenance de Russie et d’Ukraine, pour des produits qu’ils importent en grande quantité et dont les prix vont augmenter. Ces critères mettent en évidence la vulnérabilité de quatorze économies sur le continent alors que dix-neuf autres présentent un risque élevé. Les onze autres économies présentent un risque plus modéré.

Un choix cornélien

Plusieurs pays, notamment ceux d’Afrique du Nord, le Nigeria et l’Afrique du Sud, ont des programmes de subvention de produits alimentaires et du carburant. Dans un contexte de fort accroissement de l’endettement public dans la majorité des pays africains, leur poids pourrait cependant rapidement s’avérer insoutenable pour les gouvernements.

Au cours des 18 derniers mois, les gouvernements ont emprunté pour financer à la fois leur riposte face au Covid-19 et des mesures de relance. Le ratio dette publique/PIB de l’ensemble du continent est au plus haut depuis vingt ans, à plus de 65 %, contre 60 % fin 2020. Il dépasse même 100 % en Angola, au Mozambique, au Soudan et au Zimbabwe. Le FMI estime que 22 pays de l’Afrique subsaharienne sont dans une situation délicate en la matière.

Surtout, on remarque la substitution d’emprunts multilatéraux à long terme et à faible coût par des émissions privées à coût plus élevé au cours de la dernière décennie. Les risques sont donc plus importants et cela pourrait déclencher des sorties de capitaux de nombreux marchés émergents et pré-émergents. Or les pays le plus exposés aux risques liés au conflit sont justement ceux ayant une dette déjà très élevée relativement aux autres économies du continent.

Maintenir les systèmes de subvention en place dans ce contexte de surendettement semble peu soutenable du point de vue de la maitrise des déficits publics. Cependant, y renoncer, c’est courir le risque de déclencher des troubles sociaux. Rappelons que la flambée mondiale des prix des denrées alimentaires en 2007-2008 avait déclenché des émeutes dans une douzaine de pays africains.

Des opportunités néanmoins

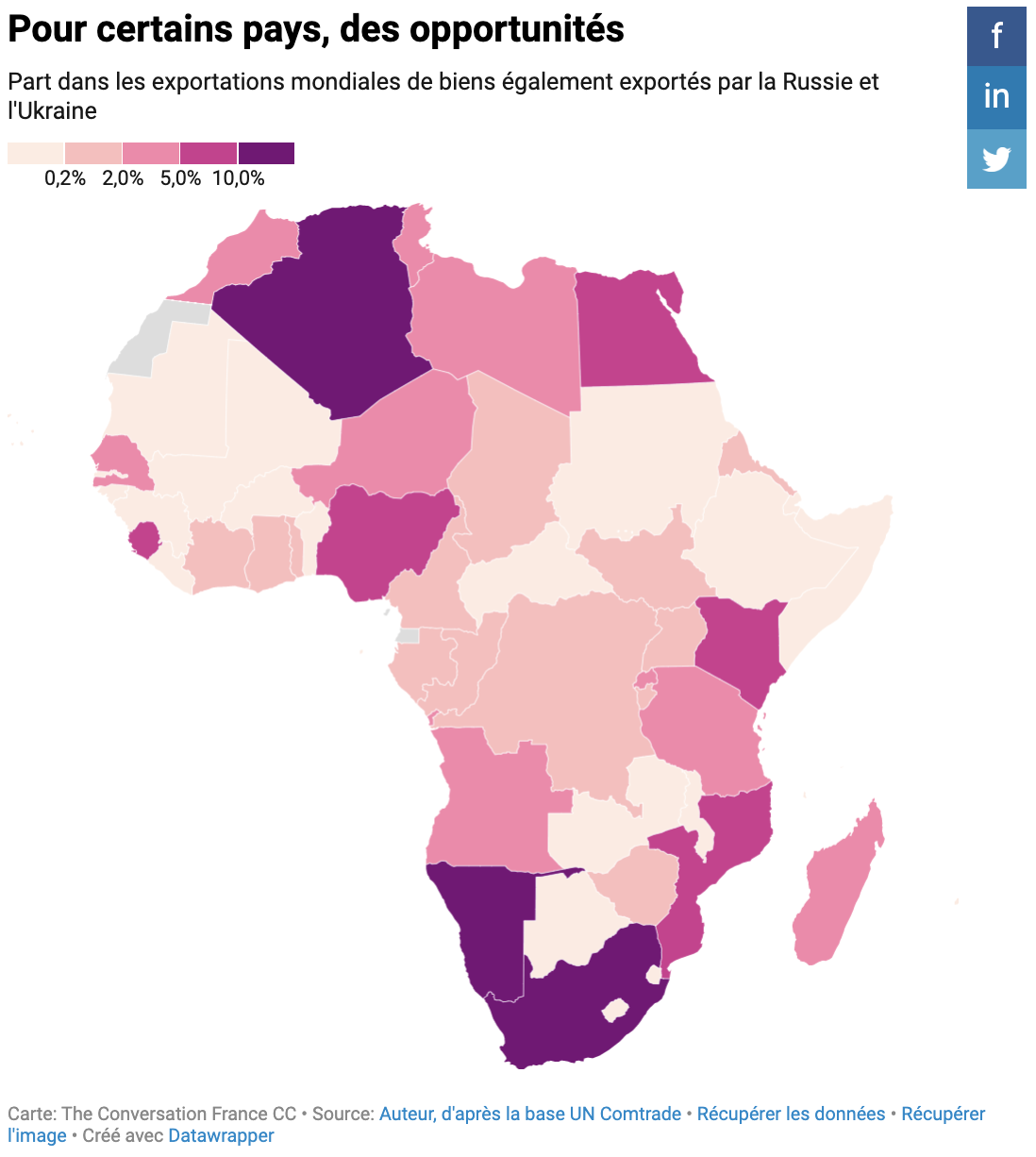

Tous ne connaîtront pas les mêmes difficultés. La hausse des prix des produits énergétiques aura des effets hétérogènes en Afrique. Pour les douze exportateurs nets de pétrole de la région, elle sera, comme on pouvait s’y attendre, profitable. Le Nigeria, l’Angola, et le Cameroun dans une moindre mesure, en bénéficieront sur le marché du pétrole mais souffriront de problèmes de capacités de production. Les quelques pays producteurs de gaz (Algérie, Nigeria, et Mozambique) également.

Pour ces pays, une opportunité de croissance se présenterait si l’Europe s’efforce de réduire sa dépendance énergétique vis-à-vis de la Russie. L’Algérie, Nigeria, le Sénégal, le Mozambique et la Tanzanie, qui représentent près de 10 % des réserves prouvées de gaz naturel dans le monde, pourraient aussi bénéficier de la diversification énergétique en Europe. Les 27 ont en effet décidé récemment de classer le gaz comme énergie durable.

Attirer les acheteurs européens nécessiterait toutefois beaucoup de nouveaux investissements. En effet, en l’état actuel, un shift dans l’approvisionnement de gaz vers l’Afrique serait assez compliqué d’un point de vue logistique. Cela vaut notamment pour l’Algérie qui est considérée comme la meilleure alternative. En raison de désaccords diplomatiques, Alger a pris la décision de fermer le gazoduc Maghreb-Europe qui approvisionne l’Europe via l’Espagne mais surtout via le Maroc.

Certaines économies du continent pourraient aussi bénéficier d’un effet de demande sur les métaux et les minerais face aux possibles problèmes d’acheminement ou embargo sur ces métaux russes. Il s’agit en particulier de l’Afrique du Sud, du Ghana et de la Tanzanie.

De quoi amener de la nuance au tableau donc, mais pas au point de faire oublier que les effets de la crise sur la plupart des pays d’Afrique pourraient être lourds de conséquences. La crise frappe la région à un moment où les pays disposent d’une marge de manœuvre minimale, voire inexistante après la pandémie Covid-19, pour contrer le choc. Il est donc certain qu’elle intensifiera les pressions économiques et les cicatrices auxquelles des millions de ménages et d’entreprises étaient déjà confrontés à la suite de la pandémie.

Un message, un commentaire ?