Paru sur le site Alencontre

2 février 2021

Par Michel Husson

En attendant l’année dernière

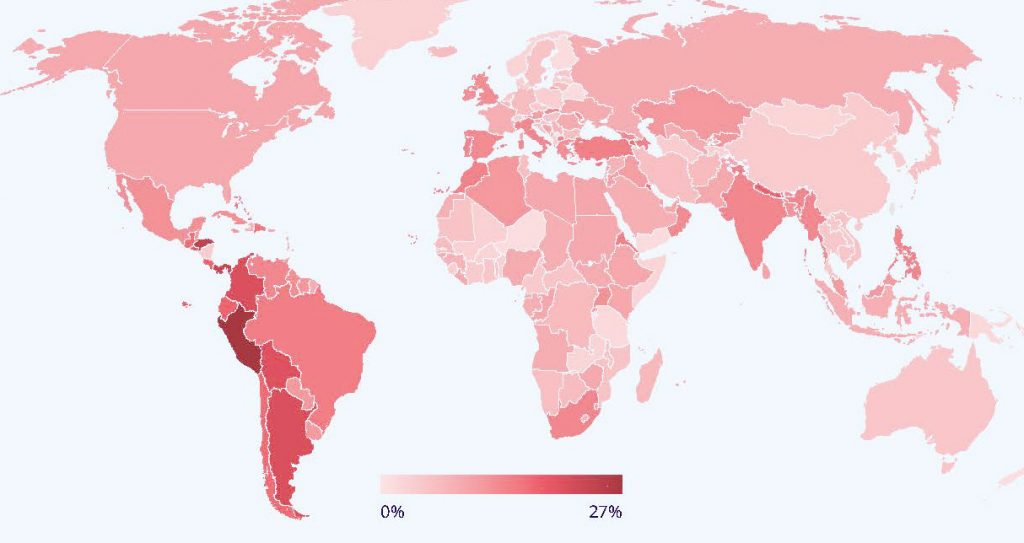

Tel aurait pu être le titre de cette contribution, en hommage à Philip K. Dick (1928-1982). Elle est centrée sur la question de l’emploi qui concentre les enjeux sociaux de la période à venir. Il faut commencer par prendre la mesure de cette crise et de ses effets dévastateurs sur l’emploi. Le bilan réalisé par l’OIT [1] (Organisation internationale du travail) est éclairant : « les pertes en heures de travail pour 2020 ont été environ quatre fois plus importantes que pendant la crise financière mondiale de 2009 ». Et le monde entier est concerné, comme l’illustre cette mappemonde établie par l’OIT qui donne les pertes d’heures travaillées depuis la fin de 2019.

Cette perte d’heures de travail se répartit à parts à peu près égales entre destructions d’emplois et maintien de l’emploi grâce aux dispositifs de chômage partiel ou assimilés, ce que l’OIT appelle « réduction des heures de travail au sein de l’emploi ». Ensuite, les destructions d’emplois conduisent en majorité à une sortie du marché du travail (« glissement vers l’inactivité ») et pour un tiers environ à une augmentation du chômage.

Le bilan à l’échelle de la zone euro [2] est analogue, et on retrouve ce même constat d’une chute significative des heures travaillées qui ne conduit qu’à une hausse modérée du chômage. Il y a à cela deux explications importantes qui ont des implications quant à une (éventuelle) sortie de crise. La première est que, pour la plupart d’entre eux, les gouvernements européens ont recouru à ce que l’on pourrait appeler une réduction « défensive » de la durée de travail, sous forme de chômage partiel ou technique. Entre 2019 et 2020, le nombre total d’heures de travail a baissé d’environ 12% dans la zone euro, ce qui représente environ 35 milliards d’heures : c’est à peu près le nombre total d’heures de travail effectuées en Espagne en 2019. Pourtant, l’emploi n’a baissé, dans le même temps, « que de » 5 millions, soit environ 3%, alors que l’activité économique (le PIB) a reculé de 8%. Si l’on rapproche ces deux chiffres, la durée moyenne de travail aurait baissé de l’ordre de 10%, passant de 1800 à 1630 heures annuelles.

Le constat est le même en France : selon l’Insee [3], le nombre d’heures travaillées a baissé de 20% entre mi-2019 et mi-2020, alors que l’emploi salarié n’a reculé que de 2,8%. L’OFCE [4] évalue à 2,7 milliards le nombre d’heures chômées prises en charge par le dispositif dit d’activité partielle, soit 1,5 million d’emplois équivalents temps plein – et 29 milliards d’euros d’indemnisations.

Malgré les pertes d’emplois, le taux de chômage n’a augmenté que de 1,2 point dans la zone euro entre février et octobre 2020. C’est là qu’intervient un second facteur clairement énoncé par l’étude de la BCE déjà citée : « la population active a baissé d’environ cinq millions de personnes au premier semestre 2020 ». Une partie significative du volume d’emploi a été mis « en hibernation » avec le chômage partiel, ou s’y est placé en se retirant du marché du travail. Cette image de l’hibernation, empruntée au dernier rapport du Conseil national de productivité [5], est heureuse car elle pose la bonne question : celle du réveil.

De sombres perspectives

Malgré des hypothèses moyennement optimistes de levée progressive des contraintes sanitaires, les perspectives sont sombres. Selon la Commission européenne, le chômage dans la zone euro augmenterait ainsi de 1,9 million en 2021, après 1,3 en 2020, portant le nombre de chômeurs à près de 16 millions, et cela malgré une reprise de la croissance estimée à 4%. Dans le cas de la France, les estimations convergent pour dire que 700 à 800 000 emplois auront été détruits en 2020. En revanche, les prévisions pour 2021 ne font pas consensus [6] : 435 000 emplois seraient créés selon le gouvernement dans son projet de budget, mais à peu près zéro pour la Banque de France et l’OFCE. Le taux de chômage devrait donc continuer à augmenter, passant de 8,5 à 10,7% selon la Commission européenne. [7]

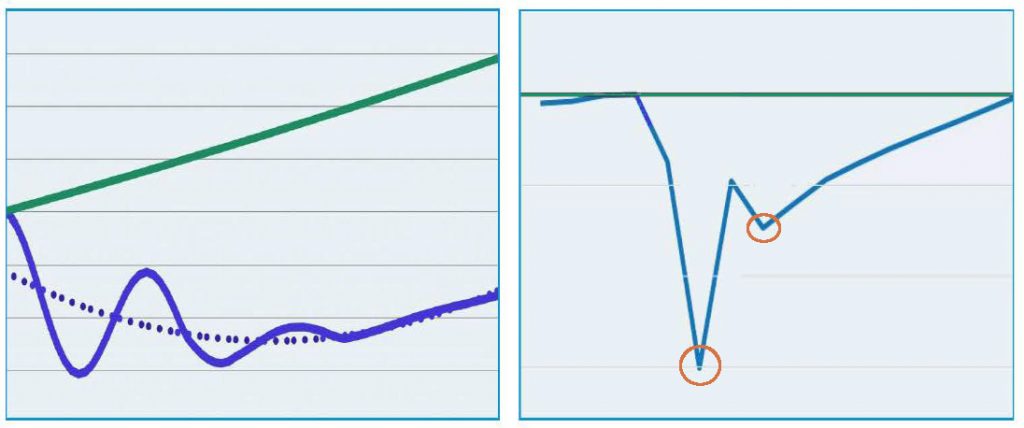

Toutes ces prévisions sont évidemment très aléatoires dans la mesure où elles dépendent grandement de l’évolution globale de la pandémie : le rythme de sa diffusion (ou de son extinction progressive) imprime un profil spécifique aux évolutions économiques. L’imbrication entre crise sanitaire et cycle économique est l’une des caractéristiques inédites de cette crise que nous avions soulignée dans une précédente contribution [8], et illustrée par le graphique reproduit ci-dessous (à gauche). On peut le comparer avec le graphique de droite, qui illustre la prévision de l’OCDE pour la zone euro [9], selon laquelle le niveau d’activité d’avant la crise ne sera retrouvé qu’à la fin 2022. On y remarque l’impact des confinements, mais la courbe reprend ensuite sa trajectoire. Toutes les prévisions antérieures de l’OCDE (comme des autres institutions) sont ainsi à la remorque des rebondissements sanitaires.

Dans cette situation de profonde incertitude où les paramètres de la crise sanitaire sont mal maîtrisés, la bourgeoisie et ses institutions se trouvent confrontées à un dilemme essentiel : quel doit être le dosage optimal entre mesures de sauvegarde du système et retour à un fonctionnement normal (business as usual). Ce dilemme porte sur deux questions essentielles : la gestion de la dette-Covid et le rétablissement du taux de profit.

Que faire de la dette-Covid ?

Dans ce domaine comme dans d’autres, la crise a conduit les classes dirigeantes à faire des choix qui sont en contradiction totale avec leurs principes idéologiques : les normes budgétaires européennes ont été suspendues, un plan de soutien coordonné a été mis en place. Il y a deux façons d’examiner ces volte-face. La première consiste à dénoncer de telles mesures comme insuffisantes ou provisoires, et ces critiques sont légitimes. Mais ce serait sans doute une erreur de ne pas prendre acte de ces changements de politique, en montrant qu’ils indiquent, involontairement, la voie à suivre.

Le tournant le plus net est la gestion des dettes publiques qui ont, évidemment, fortement augmenté en Europe. En France, par exemple, la dette publique va passer de 100% à 120% du PIB. Or, cette « dette-Covid » a été gérée de manière tout à fait inédite. Elle a été émise de manière en partie mutualisée, facilement placée, puis rachetée en majeure partie par la BCE. La BCE a ainsi absorbé une grande partie de la dette publique émise en 2020 : 76% pour l’Espagne, 73% pour la France, 70% pour l’Italie et 66% pour l’Allemagne [10]. Tout cela à des taux d’intérêt très faibles, voire négatifs et avec des écarts minimes entre les différents pays. Il faut encore une fois se féliciter de cet abandon des dogmes.

La question qui se pose est alors : que faire de cette nouvelle dette ? Il y a sur ce sujet un débat extrêmement complexe – et virulent – entre les économistes français, y compris parmi les hétérodoxes. Il est difficile à résumer, d’autant plus qu’il renvoie à des controverses sur la théorie monétaire.

A court terme, la prise en charge de cette dette supplémentaire par les Banques centrales est un moindre mal et ne pose pas de problème. Mais le droit de regard des marchés financiers ne disparaît pas pour autant, puisque les titres de la dette publique sont toujours émis sur le marché primaire : il serait naïf de ne pas voir qu’ils restent en embuscade. L’objectif central devrait être de se libérer de cette emprise. Plutôt que de viser à une annulation de la partie de la dette détenue par les banques centrales, il vaudrait mieux proposer une taxe-Covid d’urgence – et plus généralement la taxation des patrimoines les plus élevés –, la lutte contre l’évasion fiscale, l’institution d’un pôle financier public, l’obligation faite aux banques d’un plancher de titres publics.

Intrinsèquement réversibles

La question qui va se poser assez vite est de savoir jusqu’à quand – et jusqu’à quel niveau – les gouvernements et la BCE vont poursuivre leur politique du « quoi qu’il en coûte ». En 2009, le FMI adressait cette recommandation à la zone euro : « les mesures prises pour soutenir la réduction de la durée de travail et l’augmentation des avantages sociaux – aussi importantes qu’elles soient pour accroître les revenus et maintenir la main-d’œuvre sur le marché du travail – devraient être intrinsèquement réversibles [11]. »

On sait ce qu’il en advint : en passant à une politique de stricte austérité en 2010, les pays européens ont aggravé la crise des dettes souveraines, s’infligeant un double dip (« double creux ») qui a repoussé de plusieurs années une véritable reprise de l’activité. La même question se pose à nouveau de choisir le bon timing : éviter que le retour aux politiques passées n’intervienne trop tôt, sous peine de casser la reprise.

Les gouvernements ont sans doute appris de leurs erreurs passées mais l’idée que les mesures prises dans l’adversité doivent être « intrinsèquement réversibles » (pour reprendre cette délicieuse formule du FMI) n’a pas disparu de l’inconscient néo-libéral. Voici ce que le même FMI recommande aujourd’hui à la France : « à mesure que la reprise s’installera, les mesures d’urgence globales devraient céder la place à des aides ciblées aux secteurs les plus dynamiques de l’économie, tout en mettant en place un filet de sécurité pour les personnes souffrant de la transition. Les efforts de rééquilibrage ne devraient commencer que lorsque la reprise est confirmée mais le processus de planification, en revanche, devrait commencer dès maintenant afin de proposer une solution budgétaire à moyen terme crédible, qui vise la réduction de la dette publique [12] ».

L’OCDE adopte, comme le FMI, un ton mesuré, mais qui n’en est pas moins inquiétant : « au cours des prochains mois, les pays devront vraisemblablement modifier et ajuster la composition et les caractéristiques de leurs programmes d’aides. En raison du coût des mesures déjà mises en place, ils seront aussi confrontés à des décisions difficiles pour déterminer comment cibler les dépenses sans risquer de mettre prématurément fin au soutien octroyé aux entreprises ou aux ménages qui en ont encore besoin[13] ».

Le ministre français du budget est encore plus explicite : « le président de la République a été très clair à ce sujet : nous avons su faire face à la crise avec des dispositifs d’aides massives, mais ces dispositifs d’urgence sont amenés à s’éteindre progressivement au moment de la sortie de la crise. Le niveau de dépenses que nous connaissons aujourd’hui n’est pas soutenable dans le temps ». Bref, il faudra sortir, dès 2021, du « quoi qu’il en coûte [14] ». Le gouvernement français vient d’ailleurs de créer une commission « sur l’avenir des finances publiques » dont la composition suffit à montrer que son objectif est de justifier et organiser l’austérité à venir [15].

Exubérance capitaliste

D’un certain point de vue, le ministre du budget français a raison : la politique actuelle de rachat par la BCE n’est pas « soutenable dans le temps ». Ces achats massifs de titres – le Quantitative easing – ont permis en effet de doper les cours boursiers, et c’est l’une des caractéristiques de cette crise de n’avoir n’a pas impacté durablement les Bourses. Le graphique ci-dessous montre que le choc initial de la pandémie a certes fait chuter les cours d’un tiers environ, entre janvier et la fin mars 2020. Ensuite, grâce à la politique d’intervention massive des banques centrales, les cours boursiers ont retrouvé un mouvement à la hausse, plus marqué aux Etats-Unis (Dow Jones) qu’en France (CAC40).

L’effet collatéral de cet énorme ballon d’oxygène est un creusement spectaculaire des inégalités de patrimoine, et en particulier immobilier : « cette politique monétaire va faire monter fortement les prix des actifs (ce mouvement a déjà débuté), donc va accroître violemment les inégalités de patrimoine » comme l’explique Patrick Artus, qui s’en inquiète : cela « entraînera une critique encore plus violente du capitalisme, et peut-être à terme sa chute si une grande majorité des opinions considère ces inégalités patrimoniales, qui ne résultent pas d’un effort particulier, comme insupportables [16]. »

Même s’ils ne vont pas à évoquer une chute du capitalisme, les économistes du FMI sont préoccupés par cette exubérance boursière. Ils reprennent à leur compte l’inquiétude exprimée par « divers analystes et investisseurs » pour qui « la valeur réelle des actifs à risque, comme les actions et les obligations d’entreprises, semble ne pas correspondre à la valeur du marché. Ils soulignent les décalages existant entre les prix (très élevés) des marchés des actions et les évaluations découlant des fondamentaux économiques (encore faibles), en dépit de considérables incertitudes économiques ». Ce décalage est mesuré par le « Q de Tobin » qui rapporte la valeur des entreprises en Bourse – leur capitalisation – à la valeur réelle de leurs actifs productifs. Le graphique ci-dessous [17] montre l’évolution de cet indicateur depuis 30 ans pour les Etats-Unis. On constate effectivement qu’il atteint un sommet historique en décembre dernier.

Pour les économistes du FMI déjà cités, « les investisseurs font le pari d’un soutien politique constant, et il en résulte une sorte d’excès de confiance sur les marchés [qui] augmente le risque d’une correction ou d’une “réévaluation”. Une correction brutale et soudaine des prix des actifs – par exemple, à la suite d’une hausse persistante des taux d’intérêt – entraînerait un resserrement des conditions financières. Cela pourrait interagir avec les vulnérabilités financières existantes, créant des répercussions sur la confiance et mettant en péril la stabilité macrofinancière ».

En théorie, les cours boursiers devraient refléter les anticipations de profit. La déconnexion que l’on peut observer signifie que les entreprises comptent sur une injection continue de liquidités par la Banque centrale qui conduit à la formation de « bulles monstrueuses », comme le souligne Romaric Godin qui insiste sur « l’immense dilemme du prisonnier dans lequel les banques centrales sont enfermées, où les marchés atteignent des niveaux injustifiables mais où elles ne peuvent se permettre de rétablir le rapport à la réalité économique [18]. » Les économistes du FMI ne disent pas autre chose : les décideurs politiques vont donc être confrontés à un « dilemme difficile » : ils doivent « maintenir des conditions financières faciles pour assurer la transition vers les vaccins et la reprise économique. Mais ils doivent également protéger le système financier contre les conséquences involontaires de leurs politiques, tout en restant en accord avec leurs mandats [19] ».

Plus grave encore, et on se borne à le signaler ici, le danger est que l’accumulation actuelle de dettes publiques serve d’argument pour restreindre le nécessaire financement public de la transition écologique [20].

Retour vers le profit

Les interrogations sur la gestion de la dette publique montrent que les gouvernements se projettent déjà dans un retour à la « bonne santé » budgétaire, même s’ils se préoccupent de son calibrage. Au-delà des débats techniques, il serait donc naïf de penser qu’ils ont renoncé à leurs dogmes et que les « jours d’après » conduiront spontanément à une nouvelle « gouvernance ». Il en va de même pour les capitalistes qui ont enregistré des pertes et dont l’objectif premier sera de rétablir la profitabilité mise à mal par la pandémie.

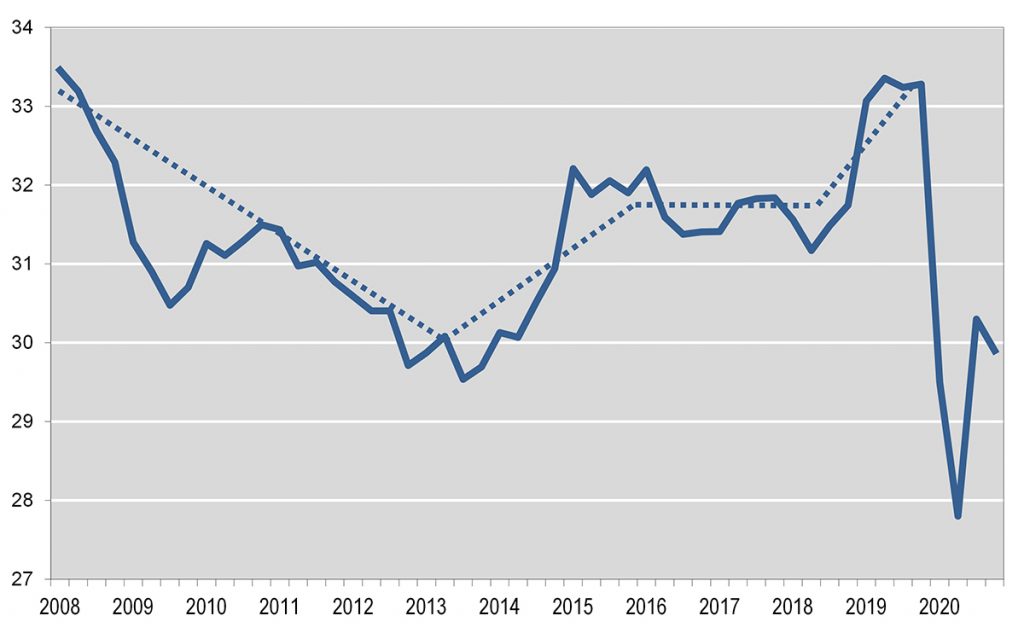

Le graphique ci-dessous [21] retrace l’évolution en France du taux de marge, c’est-à-dire la part du profit dans la valeur ajoutée des sociétés non financières. On observe la trace durable de la crise de 2008, puisque le taux de marge baisse jusqu’en 2013. Le profit se rétablit ensuite par paliers, le premier entre 2014 et 2015 (sous la présidence Hollande), le second à partir de 2018 (sous la présidence Macron). Juste avant la crise du Covid, la rentabilité des entreprises françaises avait été rétablie : le taux de marge était alors de 33,3%, proche du niveau atteint avant la crise de 2008 (33,6 %) et même du pic de 1989 à 34% (après une petite décennie d’austérité socialiste). Le confinement l’a fait plonger à un niveau très bas au deuxième trimestre. La reprise au troisième trimestre a permis de récupérer mécaniquement une partie du recul, mais les estimations de l’Insee pour le quatrième trimestre montrent que ce mouvement s’est interrompu.

De manière générale, après une récession, « les entreprises ont une capacité d’ajustement et de redressement très rapide, ce qui n’est pas le cas pour le reste de l’économie [22] ». Une enquête de l’Eurogroup consulting [23] montre d’ailleurs que le rétablissement de leurs profits est la principale préoccupation des grandes entreprises, hormis l’adaptation aux incertitudes liées à la crise.

Il existe deux grandes méthodes pour atteindre cet objectif : la plus moderne consiste à augmenter la productivité plus vite que le salaire, ce que le vieux Marx appelait plus-value relative. Cette crise serait alors l’occasion d’un coup de fouet par généralisation des formes diverses d’automatisation – définie ici au sens large – depuis la robotisation jusqu’à la « plateformisation », en passant par le télétravail [24]. On pourrait ainsi mettre un terme à la longue baisse tendancielle des gains de productivité ou en tout cas éponger les pertes de productivité liées à la crise. C’est ce qu’espèrent certains, les « techno-optimistes », comme l’expriment très clairement trois économistes de la Banque de France : « ces technologies pourraient contribuer fortement au rebond économique après la crise du COVID-19 qui en a stimulé le recours [25] ».

Une enquête de McKinsey auprès de 800 chefs d’entreprise à travers le monde montre qu’ils ont déjà accéléré l’informatisation et l’automatisation pendant la pandémie, notamment sous forme de télétravail [26]. McKinsey estime par ailleurs que 10% des emplois européens seraient “doublement exposés” à l’automatisation et à la Covid-19, les femmes étant deux fois plus susceptibles que les hommes d’occuper ces emplois à haut risque [27].

Cependant les choses ne sont pas si simples : une étude portant sur les précédentes épidémies [28] montre qu’elles ont stimulé l’automatisation, mais qu’elles ont malgré tout durablement réduit la productivité en raison de leurs effets perturbateurs : dislocation de la main-d’œuvre, baisse de l’innovation et de l’investissement, etc. [29]. Cela supposerait en outre que les entreprises soient en mesure d’investir et de dépenser en recherche-développement. Or, ce n’est pas garanti, comme le signalent par exemple deux syndicalistes françaises : « la liste des entreprises qui profitent de la crise pour tailler dans leurs effectifs d’ingénierie, de recherche et d’encadrement est longue : Sanofi, Renault, Danone, Nokia, General Electric, Total, IBM, Airbus, Akka, Alten, CGG, Renault Trucks, etc. [30] ». Reporter dans le temps de nouvelles dépenses d’investissement est après tout un moyen de rétablir les comptes qui peut paraître raisonnable tant que l’on n’est pas sorti d’un climat d’incertitude.

L’une des explications données au ralentissement des gains de productivité est la présence d’entreprises « zombies » qui feraient obstacle à la diffusion des innovations technologiques. Cette thématique rebondit aujourd’hui à propos des aides accordées aux entreprises pendant la crise. Le Conseil national de la productivité insiste sur le « nécessaire retrait des mesures de soutien » ; il signale le risque qu’il y aurait à « trop protéger les entreprises déjà établies et peu productives [ce qui] empêcherait une réallocation du capital, des compétences et des parts de marché vers des entreprises plus productives ». Certes, ce risque est présenté comme modéré, cependant « il est important de ne pas soutenir artificiellement des entreprises non viables une fois que l’activité sera repartie [31] ».

Cette question des « entreprises zombies » est un bon exemple de la difficulté à déterminer le réglage optimal dans le temps. Elle est bien illustrée par la chef économiste de la Direction du Trésor : « l’argument schumpétérien devra, encore pour plusieurs mois, passer au second plan par rapport à la nécessité de limiter les liquidations pour préserver le tissu productif et les compétences, car l’incertitude va demeurer quant à l’impact durable de la crise sur les modèles d’affaires [32] ».

Rattraper le temps (de travail) perdu

On a décrit plus haut la rétention d’effectifs liée aux dispositifs de chômage partiel. Ce mécanisme est encore mieux illustré par le graphique ci-dessous [33]. On peut y observer que la chute de l’activité du deuxième trimestre 2020 a entraîné une baisse équivalente du nombre d’heures travaillées. Mais la baisse de l’emploi a été en grande partie amortie par diverses formes de réduction du temps de travail (RTT) que l’on a qualifiée de « défensive » : c’est la zone verte du graphique. Le creux a été en partie comblé au troisième trimestre mais il reste un écart d’environ 4% entre l’emploi et celui qui serait « conforme » (toutes choses égales par ailleurs) au niveau de l’activité.

Le raisonnement des employeurs va donc être, naturellement, qu’il faut rattraper ce temps (de travail) perdu. La situation pour eux est d’autant moins tenable que la prise en charge d’une bonne partie de la masse salariale par les finances publiques ne saurait durer éternellement. La première solution est évidemment de licencier, et elle est déjà mise en œuvre avec la multiplication par 3 en 2020 des plans de licenciements (cyniquement baptisés « plans de sauvegarde de l’emploi »), y compris dans les entreprises qui ne sont pas parmi les plus touchées par la crise.

La seconde est d’allonger la durée du travail en contournant la législation, et on en revient à la vieille plus-value absolue de Marx. Telle est l’idée simple qui sous-tend une note de l’Institut Montaigne publiée dès mai dernier [34], insistant sur la « nécessaire augmentation de la durée moyenne du travail ». Cette note, émanant du principal think tank du patronat (et de la macronie [35]) est révélatrice. Elle contenait un catalogue de mesures visant à détricoter la législation sur le temps de travail : « déroger au temps de repos de 11 heures minimum par jour (…) donner des incitations nouvelles à l’accroissement du temps de travail », etc. et tout cela, si possible « au niveau de l’entreprise ». Enfin, les fonctionnaires, notamment les enseignants, n’étaient pas oubliés : il faudra bien « rattraper les semaines de retard scolaire ». Au niveau des entreprises, le patronat fera valoir cet argument : ce n’est pas le moment de se tourner les pouces ! A vrai dire, le terrain a déjà été largement préparé par les réformes récentes du marché du travail, toutes sous-tendues par l’idée qu’il faut que ça se passe « au niveau des entreprises ».

La montée du chômage a toujours pour effet de modifier le rapport de forces au détriment de salariés. Cette crise ne fait pas exception à ce principe : une enquête de l’Unédic [36], l’organisme qui gère l’indemnisation du chômage en France, relève que « les salariés comme les demandeurs d’emploi se disent prêts à des concessions pour se donner de meilleures chances de voir leur projet professionnel aboutir » constate. Ce qu’un directeur d’agence de Pôle emploi (paraphrasant Marx) traduit ainsi : « à cause de la crise, il y a davantage de main-d’œuvre disponible. Les employeurs peuvent se permettre de rester exigeants. Voire de l’être davantage [37] ».

Le gouvernement contribue par anticipation à ce durcissement des rapports sociaux. Il maintient une réforme régressive de l’indemnisation du chômage, se refuse à l’extension aux jeunes de 18 à 25 ans du RSA (une forme de revenu garanti) et il préparerait en sous-main une ordonnance qui supprimerait la priorité accordée au versement des salaires en cas de faillite d’une entreprise [38].

Réamorcer la pompe à profit

L’éventuelle sortie de crise exacerbe une contradiction classique et permanente du capitalisme. Pour fonctionner, il a en effet besoin à la fois de profit et de débouchés. En règle générale, ce qui améliore le profit a pour effet de réduire les débouchés, et c’est encore plus vrai dans la situation actuelle. Autrement dit, s’il est rationnel pour une entreprise donnée de réduire l’emploi pour redresser le profit, le résultat global peut très bien être un resserrement des débouchés. Si, par ailleurs, l’Etat cherche à restreindre ses dépenses pour réduire le déficit, le résultat peut être une récession auto-infligée. On a vu que, même si les Etats semblent avoir tiré la leçon de la crise des dettes souveraines, ils restent animés par le principe selon lequel une dette doit être remboursée. Dans les deux cas, gestion des finances publiques et gestion de la main-d’œuvre, la question est donc la même : à quel moment faudra-t-il passer aux ajustements forcément brutaux nécessaires pour récupérer le temps perdu et revenir à un fonctionnement « normal » ? A quel moment les dispositifs d’urgence « intrinsèquement réversibles » devront-ils être abandonnés ?

La question, on l’aura compris, n’est pas de savoir s’il faut rétablir le profit, mais à quelle vitesse. Le dilemme est encore accentué par l’extraordinaire hétérogénéité de cette crise. Elle implique que le redémarrage risque de se faire dans le désordre, ce qui conduit les économistes à parler de reprise « en K » où certains repartent, tandis que d’autres périclitent.

De plus, tout le monde n’a pas été frappé de la même manière, ce qui veut dire que les cicatrices de la crise ne disparaîtront pas toutes, ou en tout cas pas à la même vitesse. Il y a les précaires, les étudiants et les jeunes en général, les salariés des secteurs particulièrement frappés (restauration, culture, aéronautique, secteur associatif). A propos des étudiants, la revue du FMI [39] a publié un article au titre révélateur : « L’ombre permanente d’un démarrage malheureux ». Au plan macroéconomique, c’est la même « ombre permanente » qui pèse sur les différents éléments de la demande : les consommateurs (ou plutôt les 20% les plus riches) vont-ils dépenser leur « épargne forcée » ? Les entreprises vont-elles investir ? Les exportations vont-elles reprendre ? La fragilité des réponses des économistes à ces questions est un bon indicateur du degré d’incertitude de la conjoncture actuelle [40].

Dans ce contexte, les formes d’ajustement de l’emploi seront elles aussi différenciées : destructions pures et simples, faillites, plans sociaux, dispositifs de préretraites, congés spéciaux, allongement et flexibilisation du temps de travail, extension des plateformes et du travail le dimanche, tout va être mis en œuvre.

La question majeure va être de coordonner une éventuelle reprise, de rétablir des circuits économiques qui ne pourront l’être à l’identique. Il est évidemment inutile de compter sur les entreprises pour réaliser cette coordination : chacune cherchera à sortir du marasme dans un climat de concurrence exacerbée. Cette fonction devrait revenir à l’Etat qui devrait organiser une « planification » de la reprise : on a vu que même le FMI ne craignait pas d’utiliser ce mot sulfureux. Mais l’Etat n’a pas l’intention de s’engager sur cette voie, et d’ailleurs il ne dispose pas – ou plus – des leviers permettant d’assurer ce réglage. Il est par exemple incapable de moduler le retrait progressif des mesures de soutien (chômage partiel, aides aux PME, prêts bancaires, report d’impôts et de cotisations, etc.).

Ce refus d’imposer aux entreprises la moindre contrainte est manifeste quand on examine le plan de relance français. On n’y trouve rien ou presque en faveur des ménages les plus pauvres, aucune création d’emplois publics, aucun contrôle sur la gestion de l’emploi privé, mais en revanche des baisses d’impôts significatives en faveur des entreprises, sans aucune condition. Ce refus de toute conditionnalité est le point-clé qui révèle une incompréhension profonde de la nature spécifique de cette crise.

Rappelons-nous les violentes attaques lors de l’instauration des 35 heures en France. Elles allaient au-delà de la défense rationnelle des intérêts mis en cause. Il y a là un facteur subjectif qui va sans doute refaire surface, sous forme d’un « esprit de revanche » des classes dominantes, décidées à effacer tout ce que la crise leur a imposé, et il est déjà implicite dans certains discours et certaines pratiques.

Il faut donc s’attendre à un brutal retour de bâton social et politique, et s’y préparer. Il n’y a pas une voie unique de sortie de crise qui serait dictée par des lois économiques intangibles : tout dépendra des rapports de force. Il est donc urgent d’adopter des positions faisant le lien entre résistance immédiate et projet de transformation sociale. Plutôt que de s’écharper sur la théorie de la monnaie, il faudrait redonner un contenu concret à deux idées en matière d’emploi. La première est celle de la réduction du temps de travail, puisque après tout elle a permis de réduire l’ampleur du choc. La seconde est celle d’une garantie de l’emploi et des revenus sociaux. C’est en tout cas sur ces questions vitales que porteront les conflits sociaux post-Covid.

Notes

[1] OIT, Le COVID ?19 et le monde du travail, septième édition, 25 janvier 2021.

[2] Robert Anderton et al., « L’incidence de la pandémie de COVID-19 sur le marché du travail de la zone euro », Bulletin économique de la BCE, n° 8, 2020.

[3] Insee, Comptes des branches, résultats trimestriels. Données téléchargeables ici.

[4] OFCE, « Impact économique de la pandémie en France et perspectives pour 2021 », 11 décembre 2020.

[5] Conseil national de productivité, Les effets de la crise Covid-19 sur la productivité et la compétitivité, janvier 2021.

[6] Alain Ruello et Guillaume Calignon, « Les économistes et le gouvernement font le grand écart sur l’évolution de l’emploi », Les Echos, 16 décembre 2020.

[7] European Commission, European Economic Forecast, November 2020.

[8] Michel Husson, « Rebond ou plongeon ? », A l’encontre, 29 avril 2020.

[9] OCDE, Perspectives économiques, décembre 2020, p. 299.

[10] Christophe Blot et Paul Hubert, « Dettes publiques : les banques centrales à la rescousse ? », OFCE, 27 janvier 2021.

[11] FMI, « Déclaration de la mission du FMI sur les politiques mises en oeuvre dans la zone euro », 8 juin 2009.

[12] Jeffrey Franks, Bertrand Gruss, Manasa Patnam et Sebastian Weber, « Comprendre les priorités de la France pendant la crise de la COVID-19 », FMI, 19 janvier 2021.

[13] OCDE, Perspectives de l’emploi, 2020, p.92.

[14] Olivier Dussopt, « Il faut que 2021 marque la sortie du ‘quoi qu’il en coûte », Les Echos, 20 janvier 2021.

[15] Romaric Godin, « Finances publiques : une commission pour justifier l’austérité future », Mediapart, 4 décembre 2020.

[16] Patrick Artus, « La politique monétaire très expansionniste va-t-elle soutenir ou faire chuter le capitalisme ? », 21 janvier 2021.

[17] source : Jill Mislinski, « The Q Ratio and Market Valuation : December Update », advisorperpectives.com, January 2021.

[18] Romaric Godin, « Après le Covid-19, un retour aux « Années folles » semble peu crédible », Mediapart, 27 janvier 2021.

[19] Tobias Adrian and Fabio Natalucci, « Financial Perils in Check for Now, Eyes Turn to Risk of Market Correction », blog IMF, January 27, 2021.

[20] Esther Jeffers, François Morin, Dominique Plihon et Jean-Marie Harribey, « Que la BCE prenne sa part pour le climat ! », blog Mediapart, 21 janvier 2021.

[21] Sources : Insee, Note de conjoncture, 15 décembre 2020 ; Insee, Comptes nationaux trimestriels au 4ème trimestre 2020, janvier 2021. Les données peuvent être téléchargées ici.

[22] Patrick Artus, « Qu’est-ce qui se normalise rapidement après une récession ? », 18 janvier 2021.

[23] Guillaume de Calignon, « L’étonnant optimisme des grandes entreprises françaises », Les Echos, 12 janvier 2021.

[24] Voir notre précédente contribution : « Automatisation, productivité et Covid-19 », A l’encontre, 21 octobre 2020.

[25] Gilbert Cette, Sandra Nevoux et Loriane Py, « Les technologies digitales : une source de rebond de la productivité ? », Banque de France, 18 décembre 2020.

[26] McKinsey Global Institute, What 800 executives envision for the postpandemic workforce, September 2020.

[27] McKinsey Global Institute, The future of work in Europe, June 2020.

[28] Alistair Dieppe, Sinem Kilic Celik, Cedric Okou, « Implications of Major Adverse Events on Productivity », The World Bank, September 2020.

[29] Sur cette question on renvoie aux précieuses contributions de Martin Anota : « Quel est l’impact de l’épidémie de Covid-19 sur la productivité ? », 28 décembre 2020 ; « Avec la pandémie, les travailleurs doivent-ils craindre de voir arriver une vague de robots ? » 16 janvier 2021.

[30] Sophie Binet, Marie-José Kotlicki, « Recherche et ingénierie : catastrophe industrielle en vue », Les Echos, 17 janvier 2021.

[31] Conseil national de productivité, Les effets de la crise Covid-19 sur la productivité et la compétitivité, janvier 2021.

[32] Agnès Bénassy-Quéré, « 2021, l’année des zombis ? », 7 janvier 2021.

[33] Source : Insee, Comptes nationaux trimestriels au 4ème trimestre 2020, janvier 2021. Les données peuvent être téléchargées ici.

[34] Bernard Martinot, « Rebondir face au Covid-19 : l’enjeu du temps de travail », Institut Montaigne, mai 2020.

[35] Jérôme Lefilliâtre, « L’Institut Montaigne, la très riche boîte à idées de la macronie », Libération, 9 janvier 2021. Durant la campagne présidentielle de Macron, son équipe était domiciliée dans les locaux de l’Institut Montaigne : Laurent Mauduit, « Le patronat héberge discrètement Emmanuel Macron », Mediapart, 7 avril 2016.

[36] Unédic, « Crise de la Covid-19 et marché du travail », décembre 2020.

[37] Cécile Hautefeuille, « Les chômeurs font des concessions, les employeurs ne transigent pas », Alternatives économiques, 4 janvier 2021.

[38] Laurent Mauduit, « Le régime de garantie des salaires en grave danger », Mediapart, 21 janvier 2021.

[39] Hannes Schwandt et Till von Wachter, « L’ombre permanente d’un démarrage malheureux », Finances & Développement, décembre 2020.

[40] Pierre Madec et Hervé Péléraux, « L’économie française en 2020-2022 selon le panel des prévisionnistes », OFCE, 29 janvier 2021.

Un message, un commentaire ?