Tiré d’Asialyst.

Le système traditionnel de traitement de la dette des pays pauvres surendettés n’est plus adapté pour une série de raisons. Les pays riches, membres du Club de Paris, ne sont plus majoritaires comme donateurs bilatéraux. La dette des pays en développement s’est largement diversifiée, avec davantage de dette interne, un poids croissant de la dette obligataire et des financements privés, un poids très important des bailleurs multilatéraux en Afrique (FMI, Banque Mondiale, Banque Africaine de Développement…). Assurer une transparence et une « comparabilité » des efforts de chacun lorsqu’il s’agit de réduire la dette de certains pays est devenu un exercice particulièrement complexe. Et l’un des éléments majeurs de cette complexité est le rôle qu’a pris la Chine.

Soixante-treize pays endettés en difficulté

La pandémie a provoqué dès le printemps 2020 une forte récession économique dans la quasi-totalité des pays pauvres, tandis que leur accès aux financements internationaux est devenu plus contraint. Le G20 a lancé en mai 2020 une initiative d’urgence consistant à suspendre le paiement des intérêts de la dette extérieure pour les pays en difficulté. Les pays éligibles étaient au nombre de soixante-treize, et quarante huit d’entre eux ont bénéficié du dispositif qui a duré jusqu’à la fin de l’année 2021, permettant de suspendre 12,9 milliards de dollars de paiements. Parmi les soixante-treize pays, se trouvent 38 pays Africains, 24 pays d’Asie-Pacifique (dont une dizaine d’îles du Pacifique), 8 pays d’Amérique Latine ou Centrale, deux européens et un seul pays du Moyen-Orient. Les pays les plus en difficulté, appelés « en détresse », étaient au nombre de sept. Si l’Asie compte moins de pays en difficulté que l’Afrique, certains d’entre eux ont une importance majeure comme le Pakistan ou le Bangladesh.

Après la phase de suspension provisoire des intérêts de la dette, le G20 a convenu en 2022 avec le Club de Paris et le FMI un « cadre commun » (« common framework ») fixant les principes de traitement de la dette des pays en crise. Reste à concrétiser ce cadre par des négociations bilatérales entre les pays endettés et l’ensemble de leurs créanciers – les négociations se révèlent particulièrement laborieuses. Deux ans et demi après le lancement de l’initiative du G20, la directrice générale du FMI estimait en avril dernier que 15 % des pays pauvres étaient encore en situation de « détresse » sur leur dette extérieure, et 50 % étaient proches d’une situation de détresse.

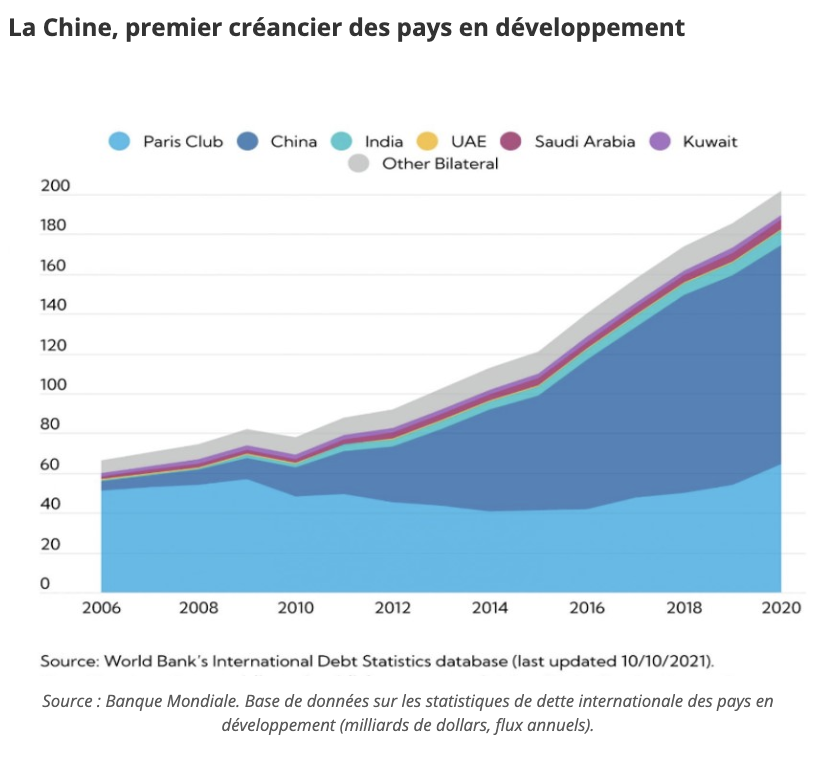

La Chine, premier créancier des pays en développement

Les investissements faits par la Chine dans le monde pour financer les programmes de construction et les infrastructures sont estimés par l’OCDE à 814 milliards de dollars sur la période 2005-2017, dont environ 60 % destinés directement aux pays partenaires de la BRI (Belt and Road Initiative) ; nom officiel des « Nouvelles routes de la soie ». Ces investissements ont été réalisés à travers des financements publics et privés massifs qui font de la Chine de très loin le premier créancier des pays pauvres ; comme le montrent les statistiques de la Banque Mondiale :

La Chine représentait à elle seule près des deux tiers des créances publiques incluses dans l’initiative de suspension des dettes du G20. Son importance est telle que certains des pays éligibles, comme le Pakistan, ont préféré négocier avec elle directement des nouveaux prêts plutôt que de recourir au mécanisme proposé par le G20, ce qui explique pour partie la différence entre le nombre de pays éligibles et la liste des bénéficiaires effectifs. Selon Emmanuel Moulin, président du Club de Paris, interrogé par le Financial Times (Article publié le 30 décembre 2021), « certains pays ont décidé de ne pas recourir au mécanisme de suspension du paiement des intérêts pour ne pas mettre la Chine en difficulté ». En dépit de cette limitation des candidatures, Pékin a participé à 44 % de l’effort global de suspension des paiements d’intérêts consentis par les pays du G20, contre 35 % pour l’ensemble des pays membres du Club de Paris.

Ce que les occidentaux reprochent à la Chine

Les accusations occidentales contre la Chine sont nombreuses. À commencer par la question de la transparence. Le gouvernement chinois publie très peu d’informations sur ses créances publiques vers les pays en développement. Sa définition de ce qui est « public » est par ailleurs discutable. Il voulait par exemple exclure les créances de la China Development Bank du périmètre de l’initiative du G20, alors que cette banque de développement est entièrement publique et constitue l’un des leviers majeurs des financements de la BRI avec ceux de l’Exim Bank. Le gouvernement de Pékin ne semble pas avoir lui-même une vision complète des financements chinois face à une multiplicité d’acteurs non coordonnés. Il lui aurait fallu près d’un an pour avoir une vision d’ensemble des créances chinoises vis-à-vis de la Zambie, pays en défaut depuis plus de deux ans.

Les prêts chinois font l’objet de clauses de confidentialité drastiques qui ne permettraient pas aux pays débiteurs d’en communiquer les détails au FMI et au Club de Paris. Certains d’entre eux auraient donné lieu à la création de comptes séquestres auxquels le gouvernement chinois pourrait faire appel en cas de défaut de paiement, ce qui contredit toute la logique de « comparabilité des efforts » en cas de réduction de la dette, qui est celle du Club de Paris. Une majorité des prêts chinois sont aussi globalement plus chers, avec des taux d’intérêt quasi commerciaux, et sur des durées plus courtes que l’aide au développement occidentale.

On a beaucoup glosé sur la volonté chinoise de créer une « trappe de la dette » pour contraindre les pays endettés à échanger une réduction de dettes contre la transmission d’actifs. L’exemple le plus cité est celui du port d’Hambantota au Sri Lanka, pour lequel China Merchant Port a obtenu en 2017 85 % du capital de la société de gestion du port et une concession d’exploitation de 99 ans (qui rappelle la durée de la concession britannique à Hong Kong), afin de compenser les prêts d’1,2 milliards de dollars consentis par la Chine pour financer la construction du port.

Mais cet accord semble résulter davantage d’une initiative sri-lankaise que d’une pression chinoise. Par ailleurs, aucun autre exemple d’acquisition majeure d’actifs par la Chine en échange de réduction de dettes n’a été identifié depuis cette date. La pratique d’échange de dettes contre la livraison d’énergie ou de matières premières semble en revanche plus fréquente.

La Chine est également accusée de préférer les renouvellements de dette par la technique du roll-over que la réduction des dettes elle-même. On touche là à la structure du système de décision chinois. Annuler une partie d’une créance, c’est admettre qu’il y a eu une erreur ou une faute au départ, ce qui met immédiatement en danger les responsables aux échelons intermédiaires. En pratique, seul le « big boss », comme est surnommé Xi Jinping en interne, peut prendre la décision d’annuler des créances. Or le « big boss » avait autre chose à faire avec les réunions du XXème congrès du Parti en novembre 2022 et la nomination d’un nouveau gouvernement en mars 2023. Par ailleurs, la Chine est elle-même très endettée, avec un secteur de la construction en crise qui pèse sur le bilan des banques. Si Pékin est conscient de l’enjeu, comme l’a montré la participation chinoise à l’initiative du G20, il s’engage sur les réductions de dette avec prudence et réticence.

Ce que la Chine reproche aux occidentaux

La Chine rappelle d’abord que sa politique de financement des infrastructures a permis de réduire les goulots d’étranglement qui limitent la croissance des pays pauvres. Elle juge que son intervention a été un facteur majeur de développement des exportations et du potentiel de croissance de ces pays. La plupart des experts occidentaux ne contestent pas ce bilan, mais l’argument porte davantage sur le passé que sur la situation actuelle, où les financements chinois vers les pays pauvres se sont taris pour se reporter massivement en direction des pays solvables d’Asie, d’Europe et du Moyen-Orient.

La Chine accuse également la politique de hausse des taux d’intérêts américains, qui conduit à un renchérissement brutal du coût de la dette des pays pauvres. L’impact est d’autant plus fort que les spreads (c’est-à-dire l’écart par rapport aux taux américains) sur la dette de ces pays ont explosé. Le spread moyen des pays africains est aujourd’hui supérieur à 12 %, soit le double de ce qu’il était il y a deux ans. Par ailleurs les monnaies locales se sont fortement dépréciées vis-à-vis du dollar, ce qui alourdit mécaniquement la contrainte de remboursement. La Chine en conclut qu’il faut mettre un terme à la suprématie du dollar dans les financements internationaux.

Mais Pékin est surtout mal à l’aise avec un système de gouvernance multilatérale du traitement des dettes contrôlé par les Occidentaux. Comme le souligne Yu Jie, un chercheur de Chatham House cité par le Financial Times (Article paru le 13 avril dernier), « les institutions financières multilatérales sont largement dirigées par les Américains et les Européens. La Chine avait espéré pouvoir définir les méthodes de traitement des dettes, pas se faire dicter ces méthodes par les Occidentaux. »

Le débat sur la méthode

La méthodologie de traitement de la dette des pays en crise repose sur des principes stricts. Les donneurs bilatéraux doivent consentir un effort coordonné et comparable de réduction de dette sur la base d’un programme élaboré par le FMI, avec en contrepartie des engagements de redressement des comptes publics par le pays bénéficiaire (les fameux programmes d’austérité qui ont rendu le FMI très peu populaire). Le « package » est négocié et conclu par le Club de Paris. Il impose évidemment une transparence complète sur les créances de chaque pays. Les institutions financières multilatérales ne contribuent pas à la réduction de dette, mais apportent de nouveaux financements qui doivent permettre au pays bénéficiaire de retrouver le chemin de la croissance. Cette absence de contribution à la réduction de dette leur permet de conserver une excellente notation (le fameux triple A) pour leurs propres emprunts. Les créanciers privés sont ensuite amenés à faire un effort si possible comparable, éventuellement dans le cadre d’un autre forum qui est le « Club de Londres ».

Cette méthode ne convient pas à la Chine, qui n’est pas membre du Club de Paris et qui n’a pas l’intention de le devenir – elle se satisfait d’un strapontin d’observateur. Prenons l’exemple des pays endettés d’Afrique. La Chine détient à peu près 20 % de leur dette externe, les pays membres du Club de Paris à peine 10 %, les institutions multilatérales environ un tiers, et le reste (près de 40 %) est composé de créanciers privés, principalement sous forme d’obligations. La Chine veut d’abord contrôler le niveau de l’effort qui lui sera demandé. Elle aurait par exemple très mal reçu la proposition initiale du FMI de réduire de 50 % la dette de la Zambie (alors qu’elle détient 30 % de la dette externe publique du pays). Les dernières indications données par le FMI montrent que l’effort demandé à la Chine prendra la forme d’un allongement des délais et d’une réduction des taux d’intérêt plutôt que d’une réduction pure et simple.

Elle estime nécessaire que les institutions multilatérales prennent une part du fardeau compte tenu de l’ampleur de leurs engagements en Afrique. Elle demande aussi des garanties sur ce que feront les créanciers privés. Durant les dernières assemblées annuelles du FMI et de la Banque Mondiale en avril dernier, la Chine a émis des signaux plus positifs sur la question du rôle des institutions multilatérales. Mais il y a tout de même un précédent sur lequel elle peut s’appuyer. En 2005, dans le cadre de l’initiative pour les pays très endettés (avec l’acronyme HIPC en anglais), le FMI, la Banque Mondiale et le Fonds de développement africain (FAD) avaient accepté une annulation de leurs créances sur les pays éligibles au dispositif HIPC qui avaient rempli toutes leurs obligations. Les montants en cause aujourd’hui sont beaucoup plus élevés, la liste des pays est plus longue et les niveaux de « stress » plus variables, mais le précédent existe.

La question des créanciers privés est également très importante. Lors de l’initiative du G20 de mai 2020, il avait été convenu qu’on leur demanderait d’accepter également une suspension des intérêts de leurs créances. En pratique un seul créancier privé l’a fait. L’idée selon laquelle « on verra plus tard » ce que pourront faire ces créanciers privés n’est clairement pas une option acceptable pour la Chine. Le problème est d’autant plus compliqué qu’on ne parle pas de quelques grandes banques internationales, mais d’une myriade de détenteurs d’obligations qui peuvent individuellement tenter de bloquer un accord. Ce qui a conduit récemment à la mise en place de clauses d’actions collectives dans les contrats obligataires pour éviter les situations de blocage total. La dette privée interne est également devenue un enjeu, car les marchés obligataires en monnaie locale se sont développés.

Où en est-on ?

Le traitement bilatéral des dettes avance très lentement. Aucun des pays déjà en défaut sur leur dette extérieure, comme le Sri Lanka, la Zambie (depuis octobre 2020) ou le Ghana ne sont parvenus à un accord d’ensemble. Seul le Tchad en a obtenu un en novembre dernier, près d’un an après la conclusion d’un programme d’ajustement avec le FMI.

Le Sri Lanka a obtenu du FMI en mars dernier un prêt de 3 milliards de dollars dans le cadre d’un programme d’ajustement de quatre ans. Mais hormis un premier versement, sa mise en œuvre reste conditionnée à la finalisation de négociations avec les créanciers bilatéraux publics ou privés, que le nouveau président sri-lankais espère obtenir pour la fin de l’année. Le pays doit environ 56 milliards de dollars à ses créanciers extérieurs selon les statistiques de la Banque Mondiale, la Chine étant de loin son premier créancier.

La Zambie avait obtenu un financement du FMI de 1,3 milliards de dollars en août 2022, avec un premier versement de 140 millions de dollars, mais les négociations bilatérales n’ont toujours pas abouti.

Le Ghana a obtenu il y a quelques jours un accord avec le FMI pour un prêt de 3 milliards de dollars qui permet d’engager les négociations avec ses créditeurs bilatéraux. La Chine détient 35 % d’une dette extérieure publique estimée à 5,4 milliards de dollars, tandis que l’essentiel de la dette ghanéenne est constitué de 15 milliards de dollars d’eurobonds et de 35 milliards de dollars d’obligations internes.

L’Ethiopie a engagé des discussions sur sa dette externe au titre du « cadre commun » du G20 en 2021, avec des progrès entravés par les péripéties de la guerre civile qui ravage le pays. Une délégation de haut niveau s’est rendue en Chine en février dernier pour avancer sur les conditions de traitement de la dette que Pékin serait prêt à accepter.

Les relations difficiles entre la Chine et les pays occidentaux dont les pays pauvres font les frais ont en arrière-plan la question du rééquilibrage de la gouvernance mondiale. Les États-Unis ont toujours bloqué une renégociation des quotes-parts du FMI qui conduirait à leur faire perdre leur minorité de blocage, et la progression des quotes-parts de la Chine est entravée depuis longtemps. Les Européens s’accrochent pour leur part au monopole qu’ils détiennent pour la nomination du directeur général de l’institution – un monopole dont la France a été un grand bénéficiaire dans le passé. L’état général des relations entre la Chine et les pays occidentaux ne permet pas d’attendre une évolution de la gouvernance mondiale au profit de la Chine dans les années à venir. Le climat des négociations sur la dette des pays pauvres va donc rester durablement tendu, au risque d’aboutir à une nouvelle crise globale de la dette.

Par Hubert Testard

Un message, un commentaire ?