Quelques tableaux très intéressants

Si l’ensemble du rapport mérite une lecture attentive, quelques tableaux qu’il présente ont attiré mon attention et doivent être mieux connus.

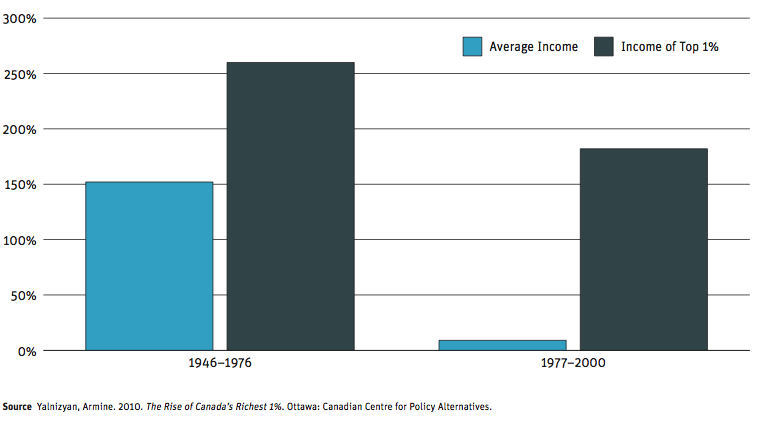

Le premier est un tableau repris d’une étude d’Armine Yalnizyan qui nous rappelle que contrairement à l’époque du pacte fordiste (1946-1976), les décennies suivantes ont enrichi les très riches plutôt que les gens ordinaires.

Graphique 1 : Croissance du revenu moyen et du revenu du 1% le plus riche (1946-1976 et 1977-2000)

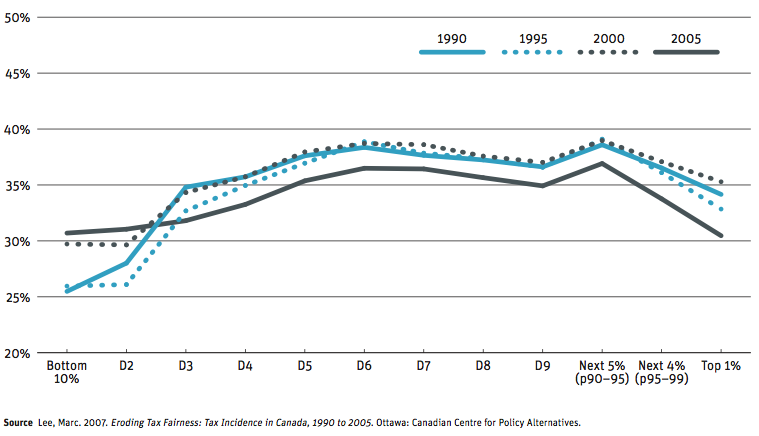

Une fois ce constat fait, on pourrait espérer que l’impôt vienne percevoir cette accumulation de richesse. Mais en fait un second graphique nous informe que les très hauts revenus sont exceptionnellement peu imposés.

Graphique 2 : Taux d’imposition totaux pour 1990, 1995, 2000 et 2005 par décile de revenus et pour les revenus les plus élevés.

Comme on le voit le taux d’imposition de tout le monde a diminué entre 2000 et 2005. Mais plus marquant encore, alors que le taux d’imposition augmente des plus pauvres jusqu’à la classe moyenne, il retombe légèrement jusqu’au décile 9 pour remonter légèrement et ensuite connaître une descente imposante (qui l’amène jusqu’au niveau de taxation du premier décile) pour le 1% le plus riche.

Un dernier graphique que nous reprendrons ici est intéressant à considérer en termes de mode de taxation.

Graphique 3 : Taux d’imposition par type d’impôt, pour chaque décile de revenus et pour les revenus les plus élevés, 2005

Comme on le voit, les deux impôts qui sont les plus décriés dans l’espace public, l’impôt sur les entreprises et celui sur les revenus (en particulier les gains en capitaux) sont ceux qui touchent le moins les plus riches. Effectivement, c’est dans le dernier décile que les revenus d’entreprise augmentent et si ce décile a d’important revenus personnels, ses revenus salariaux sont relativement bas, d’où son attachement aux gains de capitaux et aux revenus par dividendes.

Des pistes de solutions à étudier

Les chercheurs du CCPA proposent de mettre en place des mesures telles que l’élargissement de l’assiette de revenus touchés par la fiscalité, l’augmentation du taux marginal des plus hauts revenus, l’élimination de certains crédits d’impôt, la taxation des héritages et plusieurs mesures fiscales pour les personnes à plus faible revenu. Toutes ces options méritent d’être étudiées plus en détail, en particulier pour le cas québécois.