Pour lire la partie 1, cliquez ici

Les nombreux mystères de Washington.

Un élément devient de plus en plus important dans le conflit, le rôle des États-Unis. Les États-Unis sont de loin le plus grand fournisseur d’armes à l’Ukraine, bien que moins menacé que les autres alliés européens, pourquoi ? Depuis des décennies au sein de l’OTAN, la puissance militaire met des embûches sur la route des ententes de constructions de canalisations vers les pays européens et a souvent été accusé de s’ingérer dans les affaires économiques de l’Allemagne au cours des récentes années.

On se rappellera de la saga du fils de Joe Biden, joignant le conseil d’administration du principal acteur privé de l’industrie gazière en Ukraine ; au moment ou certaines multinationales s’intéressent à une privatisation de la société nationale Naftogaz. Ceci, quelques années après que la Russie ait tenté une fusion de la société ukrainienne avec sa société d’État Gazprom. Depuis les allégations de corruption et de trafic d’influence touchant plusieurs dirigeants américains liés à des efforts pour bloquer les projets de pipelines en territoire européens et pour approvisionner l’Ukraine en gaz naturel liquéfié se sont multipliés.

Les efforts diplomatiques pour présenter les projets de canalisations russes Nord Stream comme une menace à l’existence même de l’Ukraines sont devenus pratique courante. Puis il y a la toute récente saga d’un journaliste de grande réputation accusant des unités secrètes des forces navales américaines d’avoir saboté les gazoducs Nord Stream. Allégations que Washington niera bien entendu. Puis de nouvelles informations seront relâchées impliquant une unité d’élite ukrainienne, bien que plusieurs analystes croient le scénario non plausible. L’armée ukrainienne n’a simplement pas les équipements et les ressources navales pour conduire une telle opération clandestine.

Le débat sur le gaz et le rôle central des sociétés d’État russe Gazprom et ukrainienne Naftogaz est omniprésent dans les analyses économiques liées au conflit en Europe, mais semble totalement absent de la couverture de nos organes de presse en Amérique du Nord. [2] Bien trop complexe pour la nouvelle instantanée.

Les gazoducs de transport épargnés.

Après quelques mois de l’agression russe, au cours de l’été 2022, les médias européens lèvent de curieuses observations. La Russie vise des cibles névralgiques dont l’approvisionnement électrique, les connexions des centrales nucléaires et les réseaux de distribution des gaz en Ukraine. Certaines centrales de production électrique au gaz, pour les ukrainiens sont ciblées. Mais, les infrastructures névralgiques de transport du gaz et de stockage, sont systématiquement épargnées, pourquoi ?

Pour l’Ukraine, Naftogaz n’est pas qu’une entreprise importante : c’est une entreprise vitale. Les faits sont pourtant clairs. En 2021, le Wall Street Journal affirme que : « 11% du budget de l’Ukraine provenait de Naftogaz. L’an dernier, la Russie a ainsi payé 1,14 milliard d’euros de frais de transport à l’Ukraine afin de faire transiter 42 milliards de mètres cubes de gaz vers l’Europe. » Cette étrange situation fait en sorte que la Russie utilise l’argent du gaz pour financer son invasion, et l’Ukraine se sert des frais payés par la Russie sur le transport de ce même gaz, pour financer sa défense. Situation plus qu’absurde, aucun des deux pays ne peut se passer des gazoducs de transport. La population souffre, mais les gazoducs sont épargnés.

En pleine guerre, le chantage gazier se poursuit. La Russie met sa menace à exécution en coupant d’abord l’approvisionnement en gaz à la Pologne et la Bulgarie, puis à la Finlande. Le 31 mai 2022, les Pays-Bas voient leur approvisionnement en gaz russe coupé, puis c’est au tour du Danemark le lendemain. L’Europe est face à une véritable crise des approvisionnements gaziers, et les prospectives pour l’automne qui s’annonce sont bien froid pour les populations. De strictes mesures de conservation de l’énergie sont mises en place. Au début septembre 2022, Gazprom annonce, suite à ces nombreuses coupures, la réduction imminente, et même l’interruption probable du transit gazier. Puis, circulent les rumeurs sur le report du redémarrage du gazoduc Nord Stream 1 à cause de multiples difficultés techniques, mais plusieurs y voient un pur chantage politique.

L’approvisionnement automnal de l’Europe de l’ouest en gaz est encore une fois menacé. L’alerte à la diversification des sources d’approvisionnement en gaz, et aux énergies alternatives est lancée. C’est la crise qui s’annonce, mais heureusement le début de l’automne 2022 est assez doux.

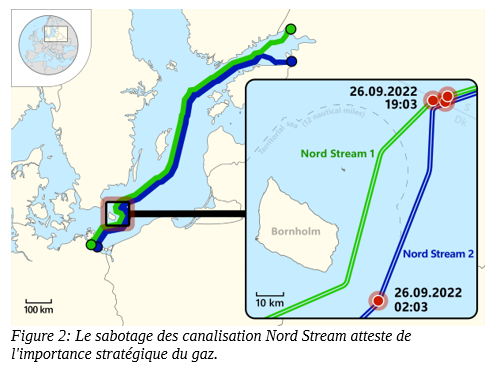

COUP DE THÉÂTRE : LE GRAND SABOTAGE.

Puissant coup de théâtre, les 26 et 27 septembre 2022, les gazoducs Nord Stream 1 et 2 sont sabotés, une série d’explosions détruisent trois des quatre canalisations gazières. Cet acte délibéré crée d’importantes fuites de gaz en surface de la mer Baltique, qui se manifestent par des bouillonnements de plusieurs centaines de mètres de diamètre. Plusieurs détonations sous-marines de fortes puissance ont été détectées par les sismologues européens. Les deux gazoducs russes étaient à l’arrêt, mais pleins de gaz ; ceci afin de maintenir la pression pour pouvoir redémarrer les approvisionnements au besoin. Fini le chantage russe envers les Européens. Très nombreuses sont les têtes qui se tournent vers Washington.

On doit noter la conséquence directe pour la Russie de Poutine. Les gazoducs ukrainiens redeviennent la seule voie de transport contrôlable. Les deux pays n’ont plus le choix de s’entendre et doivent respecter les contrats d’approvisionnement vers l’Europe. La voie de contournement Turque traversant trop de pays contrôlés par l’OTAN, n’est pas une alternative fonctionnelle pour Poutine, on ne peut pas se mettre à dos la Turquie. Il ne lui reste qu’à en finir avec la guerre ; soit par la victoire, soit par la négociation. Il n’a plus d’autres options.

Étrangement, la grande question dans les média occidentaux semble la suivante. Mais qui a bien pu faire une chose pareille ? Qui aurait eu avantage ? Que ce soit les services secrets américains, ou une unité d’élite ukrainienne, ce qui est peu plausible, ne change rien. La problématique du contournement est réglée, la Russie devra faire avec l’Ukraine. Ce n’est certainement pas avec les enquêtes, les contre-enquêtes, le brouillage des pistes et la désinformation guerrière continue que nous allons saisir ce qui s’est passé.

MAIS QUE VEULENT AU JUSTE LES AMÉRICAINS ?

La révolution du schiste aux États-Unis.

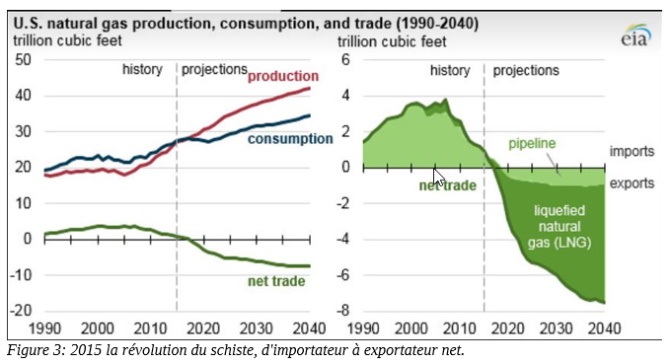

Nous devons revenir à la politique gazière américaine des 15 dernières années pour comprendre le positionnement des États-Unis. Petit retour en arrière…. Depuis ses débuts dans les années 2000, le développements de l’industrie gazière pour atteindre l’autonomie énergétique aux États-Unis a été qualifié de véritable révolution. En moins d’une décennie, les États-Unis passe d’un statut d’importateur net de gaz, à un statut d’exportateur net ; générant même des surplus croissants de production.

L’industrie de l’extraction du gaz de schiste a eu un impact significatif sur les marchés mondiaux du gaz, créant une offre excédentaire de gaz sur tout le continent américain. Cette réalité a propulsé les efforts pour développer les technologies d’exportation du gaz. Les plus importants projets d’infrastructures des récentes années sont des installations industrielles entourant la transformation du produit en gaz naturel liquéfié (GNL) et son transport par gazoducs vers les côtes. On parle d’investissements massifs par les États et le gouvernement américain afin de permettre l’exportation, et ainsi diminuer les surplus dans l’offre et la pression à la baisse sur les prix du gaz.

Nombreux sont les observateurs qui croyaient en les perspectives à long terme de l’industrie du gaz de schiste. On croyait en particulier à l’idée de conquérir l’Europe de l’Ouest. Les industriels ont rapidement constaté qu’il y avait de sérieux obstacles au développement de ce potentiel. Les coûts d’exploitation élevés de la fracturation, la richesse en gaz naturel conventionnel de la Russie et l’immense réseau de distribution vers l’Europe de l’Est et l’Europe de l’ouest déjà existant devinrent des obstacles insurmontables à la conquête de ce marché. Le battage médiatique sur le potentiel des marchés européens du début des années 2000, n’est jamais devenu réalité. Les milliards investis dans le développement de l’extraction du gaz par fracturation rocheuse ne donnait pas les rendements financiers espérés. Les nouveaux et coûteux modes d’extraction non-conventionnelle ont fabriqués une surabondance de gaz qui restait bon marché sur le continent. L’incertitude fut suffisante pour inhiber sur les décisions d’investissement dans l’approvisionnement en gaz, tant conventionnel que non conventionnel. Les marchés semblaient bloqués. L’autonomie énergétique tant convoitée et grassement financée par les fonds publics était devenue une véritable menace. Des analystes anticipaient un effondrement du marché du gaz en Amérique du Nord, et la faillite de nombreuses entreprises gazières.

On a donc poussé plus loin le désir d’autonomie énergétique issue du miracle gazier. La grande puissance économique mondiale américaine a concocté une nouvelle politiques d’exportation. Son objectif, la conquête de nouveaux marchés gaziers afin de maintenir l’industrie nord américaine à flot ! Cette nouvelle politique de soutien à la production et à l’exportation du gaz a tôt fait de générer un surplus de capacité dans le marché mondial du GNL dès les années 2010. La baisse des cours mondiaux générée les années suivantes a transformer ce marché énergétique surtout en Europe en un marché d’acheteurs. Cette réalité a mené les analystes à croire encore plus à l’éventuel effondrement de l’industrie du trop coûteux gaz de schiste nord américaine. Sans le soutien massif du gouvernement américain, la production de gaz aux États-Unis chuterait, entraînant une forte hausse des importations de gaz. Cela a conduit la Maison Blanche à des investissements massifs dans la capacité de « regazage » du GNL en cas d’effondrement de l’industrie et d’une nécessité d’importation. La puissance américaine était face à des pertes dans les centaines de milliards si des avenues de vente dans de nouveaux marchés, ne se pointaient pas à l’horizon.

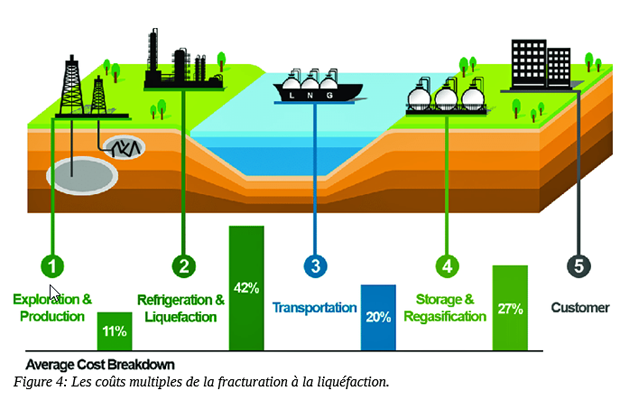

La Russie de son côté faisait des affaires d’or. Les projets de pipelines vers l’Europe se multipliaient. Le pays dispose de vastes réserves de gaz conventionnel peu coûteux à extraire. Il contrôle aussi un solide réseau de transport dont l’essentiel traverse l’Ukraine, qui lui permet de conserver une position dominante sur le marché gazier en Europe. Quand on combine pour les États-Unis les coûts élevés de l’extraction de gaz non conventionnel, au coûteux transport par gazoducs vers les ports, puis la liquéfaction pour produire le GNL, le transport par méthaniers vers l’Europe et la re-gazéification du produit une fois sur le continent ; le produit ne peut pas compétitionner. Il était bien difficile d’entrevoir une prise de contrôle du marché gazier européen par les géants gaziers nord américains. Pour les entrepreneurs des États-Unis, la conjoncture du marché gazier est sans contredit à l’avantage de la Russie. Moscou disposait aussi du temps nécessaire pour protéger ses intérêts. Elle pouvait construire sa propre infrastructure d’exportation de GNL et accéder à de nouveaux marchés d’exportation asiatiques avec un prix du gaz compétitif grâce à sa ressource conventionnelle. En 2015, les perspectives de conquêtes de marchés sont sombres pour les gazières américaines.

Le méthane : la molécule de la liberté !

Impossible pour les gouvernements américains successifs d’abandonner une industrie critique pour l’autonomie énergétique du pays. Le seule façon de se sortir du cycle infernal des bas prix qui menacent les milliards en investissement gazier de la politique d’autonomie énergétique des États-Unis, c’est de développer de nouveaux marchés. Le marché Européen, dépendant du gaz Russe est le plus attrayant de tous, car associé à une forme de contrôle d’un très riches marchés. Puis en mai 2019, c’est le grand coup, le département de l’Énergie des États-Unis (DOE), On baptise le gaz naturel liquéfié américain les « molécules de la liberté » en opposition aux énergie concurrente provenant des pays arabes, et notamment le gaz russe. Le secrétaire adjoint aux énergies fossiles de Donald Trump, Steven Winberg, déclare que l’annonce souligne « l’engagement » de l’administration en faveur d’un important programme d’exportation de gaz vers l’Europe afin de libérer nos alliés trop dépendants du gaz du régime de Vladimir Poutine.

La référence au “gaz de la liberté” est d’abord apparue sur le site d’un média spécialisé

en information européenne EURACTIV, évoquant la décision du secrétaire à l’Énergie Rick Perry

d’augmenter les exportations américaines de gaz naturel à destination du vieux continent. Les médias d’information en ont bien peu parlé. C’est dès l’été 2019 que le nouveau plan gazier se met en œuvre. On assiste à une véritable course pour le développement des infrastructures industrielles de gaz naturel liquéfié (GNL). Les projets de GNL se multiplient, et ce sont plusieurs dizaines de nouveaux milliards en investissements qui sont mobilisés vers des gazoducs, et les infrastructures d’exportation par méthaniers. Les autorités américaines élaborent un plan pour doubler le volume d’exportation de gaz liquéfié dès 2020. La capacité d’exportation maritime de ce gaz, à travers des terminaux de liquéfaction, se situait en 2019 à cinq milliards de pieds cubes par jour. Le souhait est d’atteindre les 10 milliards de pieds cubes par jour à acheminer, et la cible est essentiellement l’Europe.

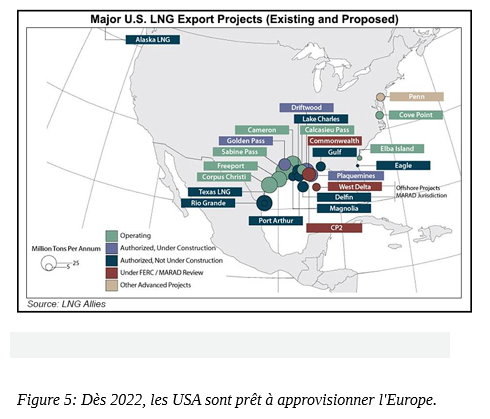

Cette situation explique bien la course effrénée aux pipelines et aux projets de liquéfaction du gaz que nous vivons depuis la dernière décennie en Amérique du Nord. Ainsi en ce qui a trait à l’exportation du gaz de schiste, les États-Unis sont le théâtre d’une mobilisation de ressources massive vers l’exportation, et la compétition n’est pas la bienvenue. On a assisté au cours de récentes années à des investissements de milliards dans des usines de liquéfaction pour l’exportation. Plusieurs de ces usines entraient en fonction au début du conflit. Deux imposants projets sont entrés en fonction depuis le début de la guerre en Ukraine.

Driftwood LNG LLC, propriété de la société américaine Tellurian Inc. dont le siège est à Houston au Texas, développe actuellement un terminal de production et d’exportation de GNL sur la rive ouest de la rivière Calcasieu en Louisiane. Une fois le projet terminé, le terminal aura une capacité d’exportation pouvant atteindre 27,6 millions de tonnes de GNL par an vers des clients du monde entier. Le projet Rio Grande LNG, dont le coût est estimé à 15 milliards USD, est l’un des plus gros investissements privés au Texas, aux États-Unis. NextDecade, une société de développement de GNL basée au Texas, a prévu de développer et d’exploiter, sous sa filiale Rio Grande LNG, une installation de liquéfaction et d’exportation de gaz de 27 mtpa au port de Brownsville. A ces installations vont s’ajouter des dizaines de projets qui ont été autorisés. La course au transport et à la liquéfaction pour exporter le gaz est donc déjà bien entamée, et le gaz américain est en pole position.

La liste des projets qui étaient à divers niveaux de réalisation au début du conflit est longue, on parle de sept autres terminaux qui seront en opération, cinq autres en construction et le département de l’Énergie américain aurait donné son approbation à une quinzaine d’autres projets. Et on ne parle ici que des États-Unis. Les investissements nécessaires à l’acheminement de la ressource vers les terminaux, à la construction des usines de liquéfaction et à la construction des méthaniers sont de l’ordre de la centaine de milliards de dollars. Inutile de dire que la course aux investisseurs sera féroce, et les partenaires pour de tels projets doivent être de calibre mondial.

Toutes ces installations ont besoins de marchés pour leur gaz, et le marché le plus lucratif est sans contredit celui de l’Union européenne.

Liste partielle des terminaux d’exportation de gaz naturel liquéfié en opération présentement :

1. Kenai, AK : 0.2 Bcfd (Trans-Foreland)

2. Sabine, LA : 3.5 Bcfd (Cheniere/Sabine Pass LNG – Trains 1-5)

3. Cove Point, MD : 0.82 Bcfd (Dominion–Cove Point LNG)

4. Corpus Christi, TX : 1.44 Bcfd (Cheniere – Corpus Christi LNG Trains 1, 2)

5. Hackberry, LA : 2.15 Bcfd (Sempra–Cameron LNG, Trains 1-3)

6. Elba Island, GA : 350 MMcfd (Southern LNG Company Units 1-10)

7. Freeport, TX : 2.13 Bcfd (Freeport LNG Dev/Freeport LNG Expansion/FLNG

Liquefaction Trains 1-3)

Liste partiel des terminaux en construction présentement :

1. Corpus Christi, TX : 0.72 Bcfd (Cheniere–Corpus Christi LNG Train 2) (CP12-

507)

2. Sabine Pass, LA : 0.7 Bcfd (Sabine PassLiquefaction Train 6 ) (CP13-552)

3. Cameron Parish, LA : 1.41 Bcfd (Venture Global Calcasieu Pass) (CP15-550)

4. Sabine Pass, TX : 2.1 Bcfd (ExxonMobil – Golden Pass) (CP14-517)

5. Calcasieu Parish, LA : 4.0 Bcfd (Driftwood LNG) (CP17-117)

FERC – APPROVED, NOT UNDER CONSTRUCTION

A. Lake Charles, LA : 2.2 Bcfd (Lake Charles LNG) (CP14-120)

B. Lake Charles, LA : 1. 186 Bcfd (Magnolia LNG) (CP14-347)

C. Hackberry, LA : 1.41 Bcfd (Sempra - Cameron LNG Trains 4 & 5) (CP15-560)

D. Port Arthur, TX : 1.86 Bcfd (Port Arthur LNG Trains 1 & 2) (CP17-20)

E. Freeport, TX : 0.72 Bcfd (Freeport LNG Dev Train 4) (CP17-470)

F. Pascagoula, MS : 1.5 Bcfd (Gulf LNG Liquefaction) (CP15-521)

G. Jacksonville, FL : 0.132 Bcf/d (Eagle LNG Partners) (CP17-41)

H. Plaquemines Parish, LA : 3.40 Bcfd (Venture Global LNG) (CP17-66)

I. Brownsville, TX : 0.55 Bcfd (Texas LNG Brownsville) (CP16-116)

J. Brownsville, TX : 3.6 Bcfd (Rio Grande LNG – NextDecade) (CP16-454)

K. Brownsville, TX : 0.9 Bcfd (Annova LNG Brownsville) (CP16-480)

L. Corpus Christi, TX : 1.86 Bcfd (Cheniere Corpus Christi LNG) (CP18-512)

M. Sabine Pass, LA : NA Bcfd (Sabine PassLiquefaction) (CP19-11)

N. Coos Bay, OR : 1.08 Bcfd (Jordan Cove) (CP17-494)

O. Nikiski, AK : 2.63 Bcfd (Alaska Gasline) (CP17-178)

Peut-on parler de crise du gaz ?

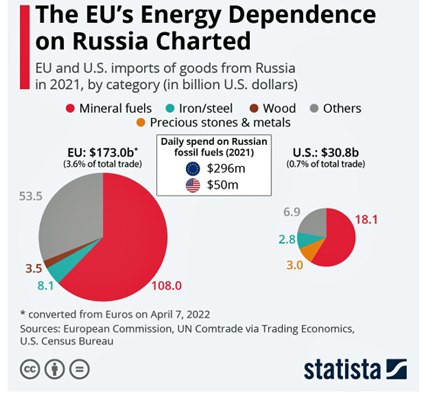

L’Union européenne est en manque d’énergie c’est un fait. Les pays d’Europe s’approvisionnaient pour près de 40 % de leur gaz naturel en Russie avant le conflit. Pour une grande partie ce gaz transit par l’Ukraine. Avec les séquences de pénuries souvent issues de l’utilisation de la dépendance au gaz comme une arme, les prix de référence du gaz naturel en Europe ont plus que triplé au début de la guerre. Le prix au comptant a même atteint en cours de crise plus de 10 fois le prix de son homologue nord-américain. La guerre a donc incontestablement créée un marché.

La dépendance européenne envers la Russie comme l’indiquent les données de la Commission européenne au tout début du conflit étroitement liée aux combustibles fossiles. Alors que les États-Unis ont interdit les importations d’énergie russe dans les deux mois qui ont suivi l’invasion de l’Ukraine par la Russie. L’exercice est plus complexe en ce qui concerne l’Union européenne. L’Europe est parmi les principaux partenaires commerciaux de la Russie. Les pays mettront beaucoup plus de temps à se débarrasser du gaz, du pétrole et du charbon russes.

Selon les chiffres de la Commission européenne et base de données UN Comtrade et du U.S. Census Bureau ; la valeur des importations en combustibles fossiles acheminée par la Russie vers Europe était de 296 millions de dollars au moment du déclenchement du conflit. La crise énergétique touche particulièrement le gaz. Le gaz russe est le combustible fossile le plus difficile à remplacer pour l’Union européenne. Il est acheminé et distribué sur le continent par des gazoducs et provient souvent de puits conventionnels peu coûteux à exploiter. De plus, plusieurs pays manquent encore d’infrastructures pour recevoir le GNL importé des producteurs dont les États-Unis. La dépendance envers ce combustible de la Russie est donc solidement ancrée, plusieurs pays s’approvisionnant en grande partie en gaz auprès de leurs voisins d’Europe de l’Est. La guerre en Ukraine a rapidement imposé le retrait d’une grande partie du gaz de la Russie du marché européen.

A la surprise de tous, les États-Unis sont sur la voie de renverser du tout au tout la situation du marché mondial du GNL, et celui de l’Europe. La puissance se positionne pour devenir le plus grand exportateur mondial de gaz naturel liquéfié (GNL). Cette toute nouvelle réalité se matérialisera sous peu, une fois qu’une usine texane présentement inactive sera redémarrée. Un texte qui partage les données recueillies en janvier dernier par l’agence de presse allemande Reuters, exprime la nouvelle réalité du marché GNL ainsi : « En 2022, les exportations américaines de gaz naturel sous forme de GNL ont augmenté de 8 % pour atteindre 10,6 milliards de pieds cubes par jour, juste en deçà des 10,7 milliards de pieds cubes par jour de l’Australie. Les États-Unis sont restés en cours d’année devant le Qatar, qui en troisième place a expédié 10,5 milliards de pieds cubes par jour, selon le fournisseur de données Refinitiv. » L’accélération des exportations des récentes années a essentiellement pour but d’aider l’Europe à reconstituer ses stocks de gaz.

Le véritable effort de guerre !

Le défi technique de cette guerre n’est pas véritablement militaire. Il est gazier. L’Europe se doit d’accroître aussi rapidement que possible sa capacité d’importation de gaz. D’énormes chantiers sont lancés, on parle de la capacité de re gazéification du continent. L’industrie gazière mondiale s’attelle donc activement au développement de la capacité de décompression du GNL. Selon les spécialistes cette capacité totalisera 159 millions de mètres cubes par jour (Mm3/j) d’ici la fin de l’année prochaine et augmenteront encore de 45 Mm3/j supplémentaires d’ici la fin de 2024. Cette fois, la guerre profitera à beaucoup plus de multinationales qu’aux seuls fournisseurs d’armes du complexe militaro-industriel.

Nous sommes dorénavant au coeur d’un méga chantier du méthane. C’est à grnds coups de dizaines de milliards d’Euros que se construisent les installations d’importation de gaz. La capacité de re-gazéification de GNL dans l’Union européenne et au Royaume-Uni était à ce jour restée relativement stable. Selon les informations de l’Union Européenne elle n’a que légèrement augmenté au cours des 10 dernières années, de 84 Mm3/j (16%) ; pour atteindre les 606 Mm3/j fin 2021. Depuis l’invasion à grande échelle de l’Ukraine par la Russie en février 2022, les pays européens ont réactivé le développement de projets de re gazéification et ont mis en chantier de nouveaux projets. Le miracle tant espéré par les gazières américaines prend vie.

Le virage est rapide, comme on le fait en temps de guerre. Bon nombre des nouveaux projets peuvent être développés relativement rapidement en affrétant des unités flottantes de stockage et de re gazéification (FSRU) et en construisant des pipelines pour transporter le gaz naturel re-gazéifié pour un raccordement vers des gazoducs terrestres. D’autres projets de re-gazéification visent à accroître la capacité des terminaux existants ou effectueront des mises à niveau pour accroître le débit de terminaux existants. On parle d’entreprises industrielles d’envergure mondiale, touchant plusieurs pays européens simultanément et les grands exportateurs dans cet effort de guerre.

En 2022, environs 51 millions de mètres cubes par jour (Mm3/j) de capacité de re-gazéification de GNL a été ajouté. De nouvelles et un extension de la capacité s’est ajoutés aux Pays-Bas, en Pologne, en Finlande, en Italie et en Allemagne. Entre autre, le nouveau terminal EemsEnergy aux Pays-Bas (capacité de 24 Mm3/j) se compose de deux navires et a reçu sa première cargaison d’importation en septembre dès 2022. Un nouveau terminal au port de Wilhelmshaven en Allemagne (capacité de 21 Mm3/j) a été achevé en novembre 2022 et a commencé à recevoir des livraisons.

Des terminaux de re-gazéification sont actuellement en construction dans sept pays de l’UE et ils sont en mesure d’ajouter 105 Mm3/j de capacité supplémentaire d’ici la fin de 2023 ; on parle de projets dans les pays suivants :

L’Allemagne :

trois nouveaux terminaux qui ajouteront cumulativement 42 Mm3/j de capacité de regazéification à Lubmin, Brunsbuttel et Wilhelmshaven.

deux terminaux (à Lubmin et Brunsbuttel) devaient entrer en service fin 2022, et le deuxième terminal à Wilhelmshaven devrait être en opération en 2023.

La Pologne :

augmenter la capacité du terminal de re-gazéification de GNL existant à Świnoujście de 6 Mm3/j pour atteindre une capacité totale de 24 Mm3/j d’ici décembre 2023.

La France :

ajoutera 12 Mm3/j de capacité de re-gazéification à l’aide d’un navire au port du Havre, qui devrait entrer en service à l’automne 2023.

La Finlande et l’Estonie qui développent conjointement un terminal dans le port finlandais d’Inkoo, qui ajoutera une capacité de 6 Mm3/j et devrait être mis en service cet hiver.

L’Italie développe un terminal flottant près du port de Piombino, qui ajoutera 6 Mm3/j de capacité et sera probablement mis en service au printemps 2023.

La Grèce mettra en ligne une unité flottante sur navire au port d’Alexandroupolis d’ici fin 2023, avec 6 Mm3/j de capacité de re-gazéification.

Grande victoire de la « molécule de la liberté ».

C’est la suite logique aux interruption des approvisionnements russes suite l’invasion de l’Ukraine en février 2022. Bref, la stratégie derrière la politique énergétique américaine a fonctionné. La compétition russe est définitivement hors circuit, le marché européen du gaz est conquis. L’objectif économique est atteint.

La transformation du marché mondial du GNL a été pratiquement instantanée. En 2022, environ 69 %, soit 216 millions de mètres cubes par jour (Mm3/j), des exportations américaines de GNL sont allés vers l’Europe. Les expéditeurs ont systématiquement détourné les cargaisons destinées aux pays d’Asie pour obtenir de meilleurs prix sur le Vieux Continent. En 2021, lorsque les prix en Asie étaient plus élevés, seulement 35 %, soit environ 99 millions de mètres cubes par jour (Mm3/j) des exportations américaines de GNL, étaient destinées à l’Europe.

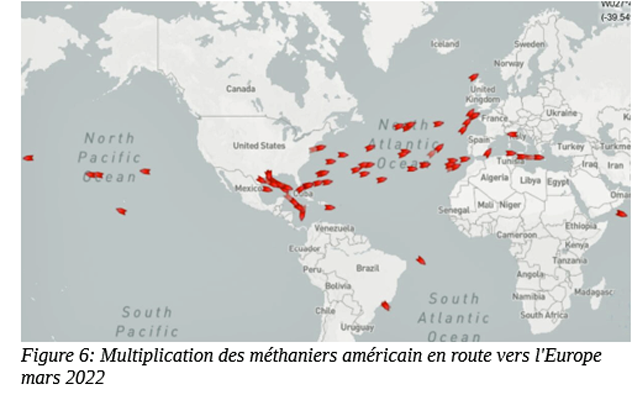

La dernière image issue d’un site sur la gestion des opérations maritimes, représente le nombre de méthaniers américains en route vers l’Europe quelques jours après de déclenchement du conflit armé. Une représentation significative disons. Toute cette conjoncture laisse particulièrement songeur sur les enjeux véritables derrière l’offensive militaire russe, la course aux armements engendrée par l’agression et la poursuite de la destruction de l’Ukraine.

PERSPECTIVE DE DÉSESCALADE :

Je souligne ici qu’il n’est pas question ici de grand complot. Mais du fonctionnement normal de la terrible machine capitaliste pour laquelle rien ne compte sauf les profits. Aussi inhumaine que soient les décisions, les enjeux, les stratégies et les conséquences ; lorsque la machine prend son erre d’aller, il n’y a rien n’est à son épreuve. Destruction du climat ou guerre nucléaire n’importe peu ; ce qui importe ! Accumuler l’argent et les profits ; satisfaire les actionnaires. L’implacable dérapage de la multiplication des besoins insatiable de homo sapiens sapiens.

Mais encore plus important et choquant, on réalise que cette guerre n’était en rien « inévitable ». Qu’elle était en fait assez prévisible et que c’est une véritable partie d’échec qui se déploie depuis des dizaines d’années. Ce qui se déroule devant nos yeux est préparé de longue date et le tout s’est jouée, entre les États-Unis et la Russie. Il y a eu une escalade de jeux d’influence politique. Un positionnement stratégique, des jeux de coulisses pour accéder à des marchés, du chantage politique. A son apogée, le jeu politique a généré malgré d’énormes risques une offensive militaire. Cet éclat guerrier a permis de facto d’éjecter la Russie comme principal fournisseur de gaz en Europe et l’arrivée massive des méthaniers américains. L’Ukraine n’a été que le terrible théâtre de ces cyniques jeux de pouvoir économique et politiques.

Nous comprenons que pour l’essentiel, la solution à cette guerre se trouve bien loin de Kiev ; mais quelque part entre Washington et Moscou. Nous saisissons aussi que les enjeux de pouvoir économique sont bien plus importants pour comprendre ce qui se passe, que toutes les spéculations sur la santé mentale de Vladimir Poutine. On saisit que Poutine répond aux préoccupations de puissants intérêts économiques, qui tentent de protéger leurs actifs. Finalement, on comprend bien qu’un grand nombre d’acteurs de ce conflit n’ont pas avantage à ce que la population saisisse les raisons sous-jacentes au carnage qui se déroule sous leurs yeux.

La désescalade est toujours la voie la plus rapide pour arrêter une guerre. La menace nucléaire et l’escalade du conflit sont des enjeux bien réels. Comment éviter le pire ? Il est crucial de donner des opportunités au camp adverse, de concéder des avantages. Pour montrer sa bonne foi, parfois, deux ou trois gestes unilatéraux évidents sont nécessaires. Dans la seule perspective gazière les options d’ouverture et de gestes constructifs vers une désescalade sont multiples. Il est faux, voir même malhonnête de prétendre que la seule voie est militaire et qu’inonder le territoire ukrainien d’armes sont les seules options pour en finir avec ce conflit qui a déjà fait beaucoup trop de victimes.

Un message, un commentaire ?