22 mai 2025 | Tiré d’Asialyst

La trêve commerciale conclue le 12 mai 2025 entre Washington et Pékin a offert un répit bienvenu aux marchés mondiaux. Pourtant, sous cette accalmie apparente se cache une réalité plus inquiétante pour les États-Unis : celle d’une crédibilité en berne. Affaibli par des mois d’escalade tarifaire, un dollar en perte de vitesse, et une stratégie commerciale chaotique, le leadership financier américain est mis à mal. Les investisseurs étrangers, autrefois friands de bons du Trésor et d’actions américaines, se montrent désormais plus prudents face à la volatilité du billet vert.

Pendant ce temps, Pékin joue une autre partition. Loin des flamboyances diplomatiques, la Chine avance prudemment mais résolument vers l’internationalisation de sa monnaie. Avec le lancement en 2023 du Swap Connect, un dispositif inédit permettant aux investisseurs offshore d’accéder au marché chinois des produits dérivés de taux d’intérêt, et son optimisation en mai 2024, la Banque populaire de Chine (banque centrale) renforce l’attractivité des actifs libellés en RMB. À ce jour, plus de 12 000 transactions ont été enregistrées, pour un montant total de 6 500 milliards de yuans (soit environ 900 milliards de dollars). Pékin ne se contente plus de dénoncer l’hégémonie du dollar : elle construit patiemment une alternative, adossée à des réformes concrètes et à une intégration régionale renforcée. Dans ce contexte, la montée en puissance du yuan n’est plus une simple hypothèse, mais une stratégie géopolitique méthodiquement déployée sur le long terme.

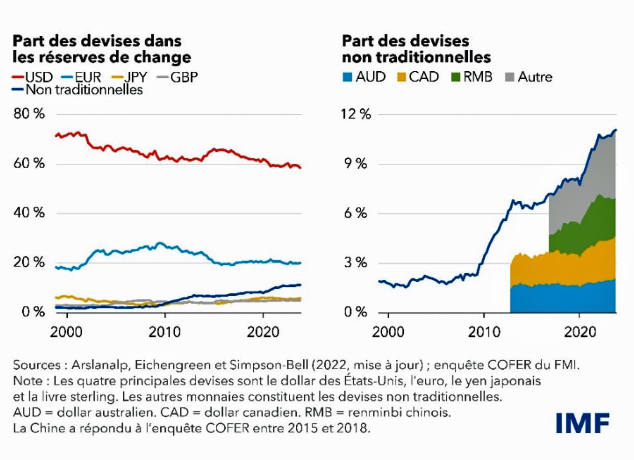

La part du dollar américain, quoique dominant dans les réserves de change, diminue au fil du temps, tandis que celle des autres devises augmente.

Le « R5 », stratégie monétaire des BRICS

Le yuan chinois s’impose progressivement comme une alternative stratégique au dollar américain parmi les membres des BRICS et au-delà, dans un contexte où les sanctions occidentales, notamment contre la Russie, ont mis en lumière les risques de dépendance au système financier dominé par Washington. De Moscou à Buenos Aires, en passant par Téhéran, Dacca et Brasilia, les exemples se multiplient : la Russie, étranglée par l’exclusion du système de virements interbancaires SWIFT et le gel de la moitié de ses réserves en devises, effectue désormais plus de transactions en roubles-yuans qu’en roubles-dollars. L’Argentine, confrontée à une crise économique chronique, a puisé 2,7 milliards de dollars en yuans dans son swap avec Pékin pour rembourser le FMI. L’Iran, frappé par un embargo sévère, préfère aujourd’hui facturer son pétrole en yuans qu’en dollars. Le Bangladesh a réglé ses importations russes de centrales nucléaires en yuans. Et le Brésil, poids lourd de l’Amérique latine, a signé un accord avec la Chine pour régler leurs échanges commerciaux en monnaies locales. Derrière cette montée en puissance du yuan, c’est une volonté partagée d’échapper à l’arme monétaire américaine, de renforcer une souveraineté économique malmenée, et de construire un ordre financier multipolaire.

La dédollarisation prend aujourd’hui des allures de stratégie concrète pour de nombreux États désireux de reprendre la main sur leur politique monétaire et de contourner une hégémonie financière jugée intrusive et punitive. Dans ce cadre, les BRICS avancent sur la création d’une monnaie commune, le R5, fondée sur un panier de devises nationales, une idée inspirée des droits de tirage spéciaux (DTS) du FMI. Selon une proposition de Paulo Nogueira Batista Jr., ancien vice-président de la Banque de développement des BRICS, les parts du R5 seraient fixées en fonction du poids économique des membres : 40 % pour le yuan, 25 % pour la roupie, 15 % pour le rouble et le real, et 5 % pour le rand sud-africain. Ce panier, initialement arrimé au DTS, permettrait d’amortir la volatilité en équilibrant des monnaies aux cycles économiques opposés, exportateurs de matières premières d’un côté (Brésil, Russie, Afrique du Sud), importateurs de l’autre (Inde, Chine).

Le R5 pourrait d’abord être une unité de compte, sans émission physique ni remplacement des monnaies nationales. Sa version digitale serait utilisée pour les règlements entre banques centrales, servant aussi de monnaie de réserve et d’épargne, sans nécessiter la création d’une banque centrale unique. En lieu et place de l’or, sa valeur serait plutôt garantie par des obligations émises par la future banque du R5, à l’image du modèle du dollar. Dans cette configuration, le yuan, par son poids et son usage croissant, est bien placé pour piloter cette internationalisation monétaire tout en s’abritant derrière la démarche collective des BRICS. À long terme, le R5 pourrait s’étendre comme moyen de règlement et réserve officielle, notamment pour les banques centrales du Sud global, si des plateformes régionales en monnaies locales émergent.

Mais ce projet n’est pas sans obstacles : l’hétérogénéité des économies BRICS complique la coordination, tandis que la convertibilité limitée de certaines devises, en particulier le yuan et la roupie, freine leur rôle de monnaies de réserve. Par ailleurs, le manque de confiance institutionnelle entre les membres et le scepticisme des marchés internationaux, qui voient ce projet comme politique plus que stable, risquent d’entraver son adoption. Le contrôle étroit du yuan par Pékin suscite aussi des craintes de domination unilatérale au sein du groupe. Le R5 incarne ainsi l’audacieuse volonté du Sud global de refaçonner l’ordre monétaire international. Mais son succès dépendra moins des discours que de la capacité des BRICS à bâtir un cadre institutionnel crédible, inclusif et solide, condition indispensable pour que cette ambition devienne réalité.

Comment Pékin soutient la montée en puissance du yuan

L’internationalisation du renminbi a réellement pris son envol en 2009, dans le sillage de la crise financière mondiale, alors que des doutes croissants s’élevaient sur la stabilité du système monétaire international dominé par le dollar. En l’espace de quinze ans, la monnaie chinoise est passée d’un usage international quasi nul à une présence significative sur les marchés mondiaux, une progression marquée certes par des à-coups, mais constante. Cette dynamique s’explique par plusieurs facteurs : les premiers effets des réformes des systèmes de règlement, l’expansion continue de la taille de l’économie et du commerce chinois, l’ouverture progressive (et parfois irrégulière) du compte de capital, les fluctuations du taux de change du renminbi (ou RMB, nom officiel du yuan) face aux principales devises internationales comme le dollar américain, le renforcement de la coopération monétaire et financière internationale, et surtout, l’impulsion donnée par la Banque populaire de Chine elle-même, fer de lance de cette montée en puissance.

Ce processus s’est structuré autour de réformes profondes, marquant une transition majeure d’un modèle fondé sur le commerce transfrontalier à un modèle tourné davantage vers les flux financiers. Si le commerce avait été le principal moteur à l’origine, les investissements directs, les placements en titres et les prêts bancaires ont désormais pris le relais, avec un volume de transactions en RMB largement supérieur à celui généré par les échanges commerciaux. Cette évolution a été soutenue par une série d’innovations financières : la mise en place des dispositifs Stock Connect entre les Bourses continentales chinoises et Hong Kong, du Bond Connect ou encore du Swap Connect, ont renforcé l’accessibilité des investisseurs étrangers au marché obligataire chinois. La Banque populaire de Chine a également stabilisé le marché offshore en émettant régulièrement des bons à Hong Kong et en favorisant le développement d’instruments financiers libellés en RMB, tels que des options, des futures, des ETF et des fonds immobiliers cotés (REITs). En parallèle, l’intégration du RMB dans le panier des Droits de Tirage Spéciaux (DTS) du FMI – avec une pondération passée de 10,92 % en 2016 à 12,28 % en 2022 – a constitué une reconnaissance internationale de son poids croissant.

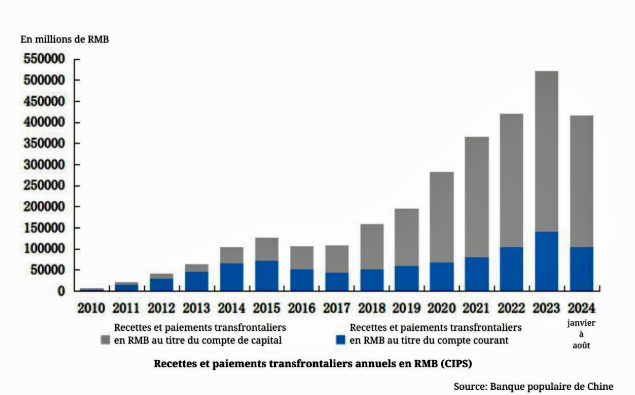

Le RMB a aussi commencé à jouer un rôle dans la cotation des matières premières mondiales, avec 24 produits financiers internationaux ouverts aux investisseurs étrangers, et un montant de règlements transfrontaliers atteignant 2 100 milliards de yuans en 2023 (soit l’équivalent de 300 milliards de dollars). Par ailleurs, l’Initiative des Nouvelles Routes de la Soie (BRI) a servi de vecteur d’expansion stratégique du RMB, grâce à une coopération monétaire renforcée avec les partenaires de la BRI et une réduction des coûts de conversion pour les entreprises. Enfin, la Chine a considérablement développé ses infrastructures de paiement, notamment à travers son système de paiement interbancaire transfrontalier (CIPS), qui a traité 175 000 milliards de yuans de paiements transfrontaliers en 2024 (+43 % sur un an), pour un total cumulé proche des 600 000 milliards. Dans un contexte mondial de remise en question de la domination du dollar, ces transformations techniques, économiques et institutionnelles renforcent la crédibilité du RMB comme alternative crédible et pérenne sur la scène monétaire internationale.

En chinois, le mot désignant la monnaie s’écrit avec deux idéogrammes : 货币. Le premier, 货 (huò), signifie « marchandises », « biens », tandis que le second, 币 (bì), désigne la « monnaie » ou « devise ». Autrement dit, dans la pensée chinoise classique, l’argent (币) n’est pas une abstraction : il est indissociable des biens qu’il permet d’échanger (货). Cette association reflète le pragmatisme chinois classique, nommant les choses en fonction de leur usage concret. Cette référence linguistique s’inscrit dans la même veine que les ambitions chinoises pour le yuan. Dans une économie mondiale fragmentée et en recomposition, Pékin cherche moins à imposer sa devise comme symbole de pouvoir abstrait qu’à l’ancrer dans des circuits réels d’échange, qu’il s’agisse de commerce bilatéral, de financement d’infrastructures, ou de flux d’investissement dans ses marchés financiers.

La réforme économique chinoise à l’épreuve du leadership mondial

Qu’est-ce qui fait d’une monnaie nationale une devise internationale ? Trois critères sont essentiels : la taille, la liquidité, et la crédibilité.

D’abord, l’économie émettrice doit être d’envergure mondiale, en termes de PIB, de commerce extérieur, et de marchés financiers. Une telle dimension assure une intégration profonde dans les échanges mondiaux, et donc une influence certaine dans le choix des devises utilisées à l’international. Ensuite, le pays doit disposer de marchés financiers développés, liquides, appuyés par des infrastructures robustes, une diversité d’instruments financiers et une certaine ouverture du compte de capital. Enfin, la crédibilité de l’économie, de son système financier et de sa monnaie est cruciale : elle repose sur la stabilité macroéconomique, une banque centrale indépendante, un cadre réglementaire transparent, la protection des droits de propriété et un climat propice à l’investissement.

C’est dans cette optique que la Chine a entamé une refonte profonde de son modèle économique depuis son entrée dans l’OMC en 2001. Le commerce extérieur a longtemps été le moteur de sa croissance, atteignant un pic de 64 % de dépendance au commerce en 2006 selon les données de la Banque mondiale. Mais cette dépendance excessive a engendré des déséquilibres : pression à la hausse sur le yuan, tensions commerciales accrues, et vulnérabilité stratégique face aux cartels internationaux de matières premières. Sans oublier les critiques récurrentes sur une politique de prédation des ressources mondiales. En réponse, la Chine a progressivement réorienté sa trajectoire : en 2023, son taux de dépendance commerciale est retombé à 37 %.

Ce recentrage s’est accéléré après la crise financière de 2008, mais c’est en 2020 que Pékin a théorisé un nouveau paradigme : la « double circulation ». L’idée ? Articuler un modèle dans lequel la circulation intérieure devient la force motrice de la croissance, tout en maintenant des échanges extérieurs dynamiques. Cette stratégie est désormais au cœur du 14e Plan quinquennal et s’est matérialisée par l’appel, en avril 2022, à construire un « marché national unifié ». Objectif : briser les cloisonnements locaux, éliminer les protections régionales et créer un grand marché intérieur fluide, capable de soutenir une croissance autonome.

Le pilier de cette réforme ? La mise en marché des facteurs de production, désormais étendue aux données, aux côtés du travail, de la terre, du capital et de la technologie. La Chine mise sur une économie numérique puissante, en industrialisant les technologies digitales et en modernisant les secteurs traditionnels. Depuis 2020, cette stratégie a stimulé la productivité grâce à une intégration croissante du facteur « données » dans les chaînes de valeur.

Mais derrière ces mutations, la véritable force du modèle chinois réside dans son économie mixte unique, comme l’analyse l’économiste chinoise Jin Keyu. Elle met en lumière l’agilité institutionnelle née de la compétition entre provinces, qui accélère l’innovation et la croissance. Or, au-delà de cette dynamique, c’est surtout la cohabitation stratégique entre les entreprises publiques et privées qui fait la différence. Loin d’être antagonistes, ces deux piliers se complètent.

Prenons l’économie numérique : les entreprises publiques construisent les infrastructures de pointe, pendant que les entreprises privées, comme ByteDance ou DeepSeek, innovent sur les applications et les usages. Résultat : des succès mondiaux, une consommation intérieure dopée et une présence technologique chinoise accrue sur la scène internationale. DeepSeek, un modèle d’IA développé à Hangzhou, a même fait vaciller les marchés boursiers américains, causant un choc temporaire pour les entreprises d’IA cotées.

Mais cette montée en puissance ne signifie pas pour autant une volonté d’hégémonie. La Chine n’a aucun intérêt à remplacer les États-Unis comme puissance dominante mondiale. Entrer dans ce que les politologues appellent le « piège de Kindleberger », où le nouveau leader doit assumer les coûts de la stabilité globale, les responsabilités diplomatiques et le risque de conflits croissants, serait contraire à sa vision. Pékin affiche au contraire l’idée d’une ascension pacifique, fondée sur l’interdépendance économique, le multilatéralisme, et le respect des souverainetés.

Le yuan comme pôle de stabilité

Toutefois, la seule puissance économique de la Chine ne suffit pas à faire du renminbi une monnaie véritablement globale. L’histoire rappelle que la domination monétaire ne suit pas automatiquement la montée en puissance économique. Les États-Unis ont dépassé le Royaume-Uni en PIB dès la fin du XIXème siècle, mais Londres est restée la capitale financière du monde. Ce n’est qu’après la Première Guerre mondiale, et surtout après 1945, que le dollar a pris le relais, soutenu par une influence militaire, institutionnelle, technologique et culturelle sans équivalent.

La Chine, malgré son statut de superpuissance manufacturière (seul pays au monde possédant toutes les catégories industrielles répertoriées dans la classification industrielle des Nations Unies) et sa croissance soutenue, ne dispose pas encore d’un réseau d’alliances structuré, ni d’un système financier suffisamment ouvert et fiable pour garantir la liquidité et la confiance nécessaires à une monnaie de réserve globale. Son budget militaire reste le tiers de celui des États-Unis, et sa présence géopolitique demeure limitée, avec 2 bases militaires à l’étranger (comparé aux centaines des États-Unis) et une unique alliance formelle avec la Corée du Nord. À l’inverse, les États-Unis bénéficient d’un ancrage stratégique via l’OTAN, l’AUKUS ou le QUAD, et d’une capacité à externaliser les coûts de leur puissance grâce à l’internationalisation du dollar.

Pour autant, l’histoire n’est pas linéaire. Des événements imprévisibles peuvent accélérer ou bouleverser les équilibres existants. La domination américaine repose sur un modèle de consommation intense voire insoutenable, des déséquilibres commerciaux chroniques et un système politique de plus en plus instable, comme l’a illustré la politique erratique de Donald Trump. Sa « Trade War 2.0 », relancée en 2025, pourrait, par effet boomerang, pousser Pékin à accélérer la mise en place d’alternatives financières crédibles, et renforcer l’attractivité du yuan dans les échanges Sud-Sud. En somme, si le yuan n’a pas vocation à remplacer le dollar d’ici 2050, il pourrait néanmoins devenir un des piliers d’un système monétaire plus fragmenté, où coexisteraient plusieurs pôles de stabilité.

C’est un modèle hybride, pragmatique et encore en évolution que la Chine propose : une superpuissance qui cherche moins à dominer qu’à transformer l’ordre existant depuis l’intérieur. Si l’avenir du renminbi en tant que monnaie internationale reste incertain, il est clair que la Chine entend s’appuyer sur sa puissance commerciale et financière pour transformer lentement le yuan en une devise de référence fonctionnelle.

Par Haifei Lu

Abonnez-vous à notre lettre hebdomadaire - pour recevoir tous les liens permettant d’avoir accès aux articles publiés chaque semaine.

Chaque semaine, PTAG publie de nouveaux articles dans ses différentes rubriques (économie, environnement, politique, mouvements sociaux, actualités internationales ...). La lettre hebdomadaire vous fait parvenir par courriel les liens qui vous permettent d’avoir accès à ces articles.

Remplir le formulaire ci-dessous et cliquez sur ce bouton pour vous abonner à la lettre de PTAG :

Abonnez-vous à la lettre

Un message, un commentaire ?