15 mars 2023 | tiré du site de l’IRIS

https://iris-recherche.qc.ca/publications/baisses-impot-qc-2023/#up

Du point de vue des finances publiques

Depuis le tournant des années 2000, le taux d’impôt effectif payé par les particuliers au Québec connaît une tendance à la baisse1. Comme le montre le graphique 1, alors que le taux d’impôt effectif atteignait 11,2 % en 1999, il était de 9,6 % en 2019, soit la dernière année pour laquelle les statistiques fiscales des particuliers sont disponibles.

Si le gouvernement avait prélevé en 2019 la même part d’impôt qu’en 1999, il aurait été en mesure d’offrir pour 5,4 milliards de dollars en plus de services à la population du Québec. S’il avait simplement maintenu l’imposition à un niveau correspondant à la moyenne des 20 dernières années, il aurait amélioré sa marge de manœuvre financière de 1,9 milliard.

Durant son premier mandat (2018-2022), le gouvernement caquiste a consenti à des baisses d’impôt par l’entremise d’une diminution et d’une uniformisation de la taxe scolaire. Cette mesure a déjà causé en 2018 un manque à gagner récurrent de 1,3 milliard de dollars pour le Trésor public2. Elle survenait tout juste après que le précédent gouvernement libéral eut réduit d’un milliard les recettes de l’État en diminuant le premier palier d’impôt de 16 à 15 %.

La nouvelle baisse d’impôt que le ministre des Finances s’est engagé maintes fois à inclure dans le budget de mars 2023 réduira les recettes gouvernementales de près de 2 milliards de dollars. Cette baisse d’impôt s’ajoutera à celles des cinq dernières années, pour un total de 4,1 milliards de pertes récurrentes pour le financement des missions de l’État.

Cette baisse, qui s’élèverait à 328 $ pour un contribuable qui gagne 50 000 $ et à peine 128 $ pour un contribuable qui gagne 30 000 $ et qui aura donc un faible effet sur les finances personnelles des contribuables, privera en revanche les finances publiques d’une somme importante au moment où plusieurs missions sociales de l’État sont fortement compromises. Tant l’explosion des besoins pour les élèves en difficulté, la nécessité d’offrir davantage de places en services de garde, le débordement des urgences, les difficultés d’accès aux soins en santé mentale, l’insuffisance du modèle actuel de soins de longue durée que la nécessité de réaliser la transition écologique requièrent des investissements considérables. Les besoins sont d’autant plus criants que le vieillissement de la population et l’épuisement professionnel lié à la surcharge de travail font grimper le nombre de postes vacants dans le secteur public depuis quelques années.

Cette situation critique peut expliquer que les Québécois·es se disent majoritairement favorables à une hausse de la charge fiscale si elle permet d’investir davantage en santé (65 %), en éducation (59 %) ou dans des mesures de lutte contre la pauvreté (55 %)3.

Les baisses d’impôt ne peuvent par ailleurs être justifiées par le contexte inflationniste puisque les paliers d’imposition sont déjà indexés année après année, c’est-à-dire que les revenus qui délimitent les paliers d’imposition sont modifiés pour tenir compte de l’inflation. Cette année, l’indexation des tables d’impôt de 6,44 % correspond à elle seule à une baisse de revenus fiscaux de 2,2 milliards de dollars4.

Du point de vue de l’équité

L’effet de la baisse d’impôt sera différent en fonction du revenu des contribuables.

Le gouvernement laisse entendre qu’il compte réduire les premier et deuxième paliers de la table d’impôt québécoise selon les paramètres indiqués au tableau 1. A priori, la modification semble cibler les revenus les plus bas de la table d’impôt. Toutefois, le fonctionnement de l’impôt fait en sorte que les ménages plus aisés profitent autant sinon davantage de la diminution du taux d’imposition qui s’applique sur les paliers inférieurs puisque ces paliers englobent une plus grande partie de leur revenu. En effet, il faut atteindre un revenu imposable de 98 540 $ et plus pour bénéficier de la baisse d’impôt maximale de 814 $. Cette économie d’impôt est deux fois et demie celle dont bénéficiera un contribuable qui gagne 50 000 $.

Le tableau 2 montre l’effet des baisses d’impôts pour différents revenus. Les baisses d’impôts atteignent 814 $ à partir d’un revenu de 100 000 $. En ce qui a trait à l’impact sur le pourcentage d’impôt payé, ce sont les revenus de 90 000 $ et de 100 000 $ qui bénéficient des plus fortes réductions. On s’aperçoit également que les personnes qui gagnent 20 000 $ (-0,14 %) obtiennent en proportion une baisse d’impôt un peu moins avantageuse que celles qui gagnent 500 000 $ (-0,16 %).

Tableau : IRIS Source : Calculs des auteurs. Récupérer les données Créé avec Datawrapper

En outre, la proposition ne permettra aucunement d’améliorer la situation des 35 % de contribuables qui ne paient pas d’impôt puisqu’ils ont des revenus en-deçà du premier palier d’imposition. Rappelons que l’uniformisation de la taxe scolaire en 2018 avait également profité seulement aux personnes assez nanties pour posséder une propriété.

La comparaison avec l’Ontario

Pour justifier le choix de cibler les contribuables gagnants entre 20 000 et 80 000 $, le ministre des Finances affirme que l’imposition de cette tranche de la population est supérieure à celle qui incombe aux contribuables touchant les mêmes revenus en Ontario.

Or, d’une part, la baisse d’impôt proposée par le gouvernement caquiste prendra son effet maximal pour des revenus autour de 100 000 $ et plus, et non pour la portion de la population que le ministre dit cibler.

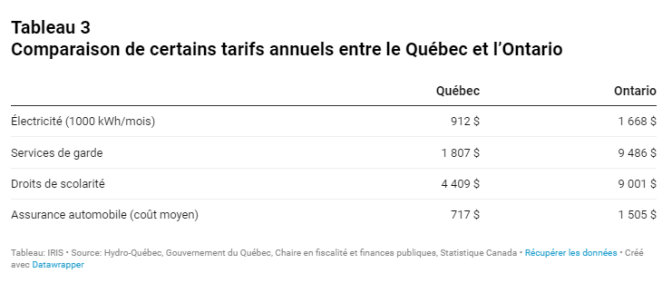

D’autre part, la comparaison entre les assiettes fiscales québécoise et ontarienne est incomplète, car elle masque la question de la tarification des services publics en Ontario, qui sont généralement plus dispendieux qu’au Québec, comme le montre le tableau 3. Par exemple, les ménages ontariens paient environ 750 $ de plus qu’au Québec pour leur électricité pour une consommation de 1000 kWh par mois5. De même, les parents ontariens doivent verser près de 8 000 $ de plus par année pour les frais de garde6. Les automobilistes ontariens assument pour leur part des factures près de deux fois plus élevées que ce que les Québécois·es paient à la SAAQ7. Quant aux étudiant·e·s, ils et elles doivent débourser plus du double pour accéder à l’université en Ontario8.

Plutôt que de chercher à calquer mécaniquement les tables d’impôt de l’Ontario sous prétexte que ces ajustements fiscaux permettraient un certain rattrapage du revenu disponible moyen au Québec par rapport à celui en Ontario, le gouvernement caquiste pourrait tenter de réduire l’écart salarial entre les deux provinces en s’attaquant à l’écart de productivité – la richesse produite par heure travaillée – qui les distingue.

En effet, malgré ses progrès récents, le salaire moyen au Québec accuse toujours un retard de 7 % par rapport à celui de l’Ontario9. À titre d’employeur, de législateur et de donneur d’ouvrage, le gouvernement jouit d’une foule de moyens d’intervention afin d’exercer une pression à la hausse sur les salaires dans l’économie québécoise.

Qui plus est, le contexte de pénurie de main-d’œuvre actuel est l’occasion rêvée de reconfigurer les secteurs économiques afin de concentrer la force de travail dans les domaines prioritaires pour le bien-être de la population, en la redirigeant notamment vers les services publics et le développement d’infrastructures qui favorisent la transition écologique. Cette reconfiguration permettrait la création d’emplois de meilleure qualité et agirait à la hausse sur la moyenne des salaires offerts. Par conséquent, ce n’est pas le temps de réduire la capacité d’intervention du gouvernement.

La réduction des versements au Fonds des générations

Pour mettre en œuvre la baisse d’impôt qu’il propose, le gouvernement prévoit de réduire les versements au Fonds des générations. La réduction de ces versements marque une évolution positive de la gestion des finances publiques au Québec. En effet, les objectifs de réduction de la dette au cœur de la mission du Fonds des générations ont été atteints ou dépassés. Malgré l’immense perturbation économique causée par la pandémie, on prévoit que la dette brute du Québec sera de 40,4 % du PIB en mars 2023, alors que l’objectif était de ramener ce ratio à 45 % en mars 2026.

Cependant, si l’on veut contribuer favorablement à l’avenir des prochaines générations, il est illusoire de le faire en transférant aux ménages des sommes que les plus fortunés d’entre eux pourront utiliser simplement pour consommer davantage. Ces sommes pourraient être utilisées à des fins plus utiles, comme pour financer un système d’éducation efficace et équitable, des soins de santé adéquats, une gamme complète de services publics universels et des mesures de transition écologique juste.

Recommandations

Considérant le caractère inefficace et inéquitable des modifications aux tables d’imposition des contribuables proposées par le gouvernement, nous jugeons qu’il serait préférable de renoncer aux baisses d’impôt prévues pour l’année fiscale 2023, de maintenir la décision de réduire les versements au Fonds de générations, puis d’utiliser la somme de 1,8 milliard de dollars rendue disponible par l’annulation de la baisse d’impôt pour mieux financer les services publics ou effectuer des transferts pour protéger le pouvoir d’achat des ménages les plus fortement affectés par l’inflation.

1 Le taux d’impôt effectif est la proportion d’impôt payée par rapport au revenu. Il se distincte du taux d’impôt marginal, par exemple, qui, lui, fait référence au taux d’impôt payé sur le dernier dollar gagné.

2 Julia POSCA, Réforme de la taxe scolaire : un choix risqué pour les écoles québécoises, Fiche socioéconomique, Institut de recherche et d’informations socioéconomiques, 6 décembre 2018.

3 Frédéric HALLÉ-ROCHON et autres, La relation paradoxale des Québécois face au fardeau fiscal, Cahier de recherche, Chaire en fiscalité et en finances publiques, Université de Sherbrooke, octobre 2022.

4 GOUVERNEMENT DU QUÉBEC, Paramètres du régime d’imposition des particuliers pour l’année d’imposition 2023, décembre 2022.

5 Pour une consommation mensuelle de 1000 KWh, le coût est de 76 $ au Québec contre 139 $ à Toronto. « Prix de l’électricité, ici et ailleurs », Hydro-Québec, https://www.hydroquebec.com/residentiel/espace-clients/tarifs/prix-electricite-ici-ailleurs.html (consultée le 16 février 2023).

6 Luc GODBOUT, Michaël ROBERT-ANGERS et Suzie ST-CERNY, Familles et fiscalité au Québec - Édition 2023, Cahier de recherche 2023-04, Chaire de recherche en fiscalité et en finances publiques, p. 66.

7 RATESDOTCA, https://rates.ca/fr/assurance/auto/ontario (consulté le 16 février 2023).

8 STATISTIQUE CANADA, Droits de scolarité et frais supplémentaires obligatoires des étudiants canadiens selon le niveau d’études, Tableau 37-10-0121-01.

9 Le Québec parvient toutefois à mieux répartir la richesse. D’ailleurs, une partie de l’écart entre le salaire moyen dans les deux provinces s’explique par la situation du percentile le plus riche de la population, qui est plus élevé en Ontario et qui tire la moyenne vers le haut. STATISTIQUE CANADA, Les déclarants à revenu élevé, au Canada, seuils régionaux particuliers, Tableau 11-10-0056-01.

Un message, un commentaire ?