Tiré d’Asialyst

On les appelle « critiques » car ces minéraux sont indispensables à l’essor des énergies propres et des nouveaux modes de transport. Le cuivre est connu pour ses usages traditionnels dans la transmission électrique. Mais une voiture électrique en contient deux à trois fois plus qu’un véhicule à essence. Il est également indispensable à la fabrication d’éoliennes et de panneaux solaires. Parmi les terres rares, le néodyme, le dysprosium et le praséodyme sont utilisés pour la fabrication d’aimants permanents dans les éoliennes de haute performance. Ils se trouvent également dans les smartphones tandis que le gallium entre dans la fabrication des cellules photovoltaïques et le germanium dans les fibres optiques. Le cobalt et le lithium sont des composants des batteries électriques lithium-ion. Le nickel est un composant traditionnel de l’industrie des aciers inoxydables, mais il est également indispensable à la fabrication de batteries électriques, tout comme le graphite et le manganèse.

D’autres minéraux critiques entrent dans les listes prioritaires de différents pays, mais pour simplifier, concentrons-nous sur les terres rares, le graphite, le lithium, le cobalt, le nickel et le cuivre.<

La majeure partie de la production minière des métaux critiques en Asie-Pacifique

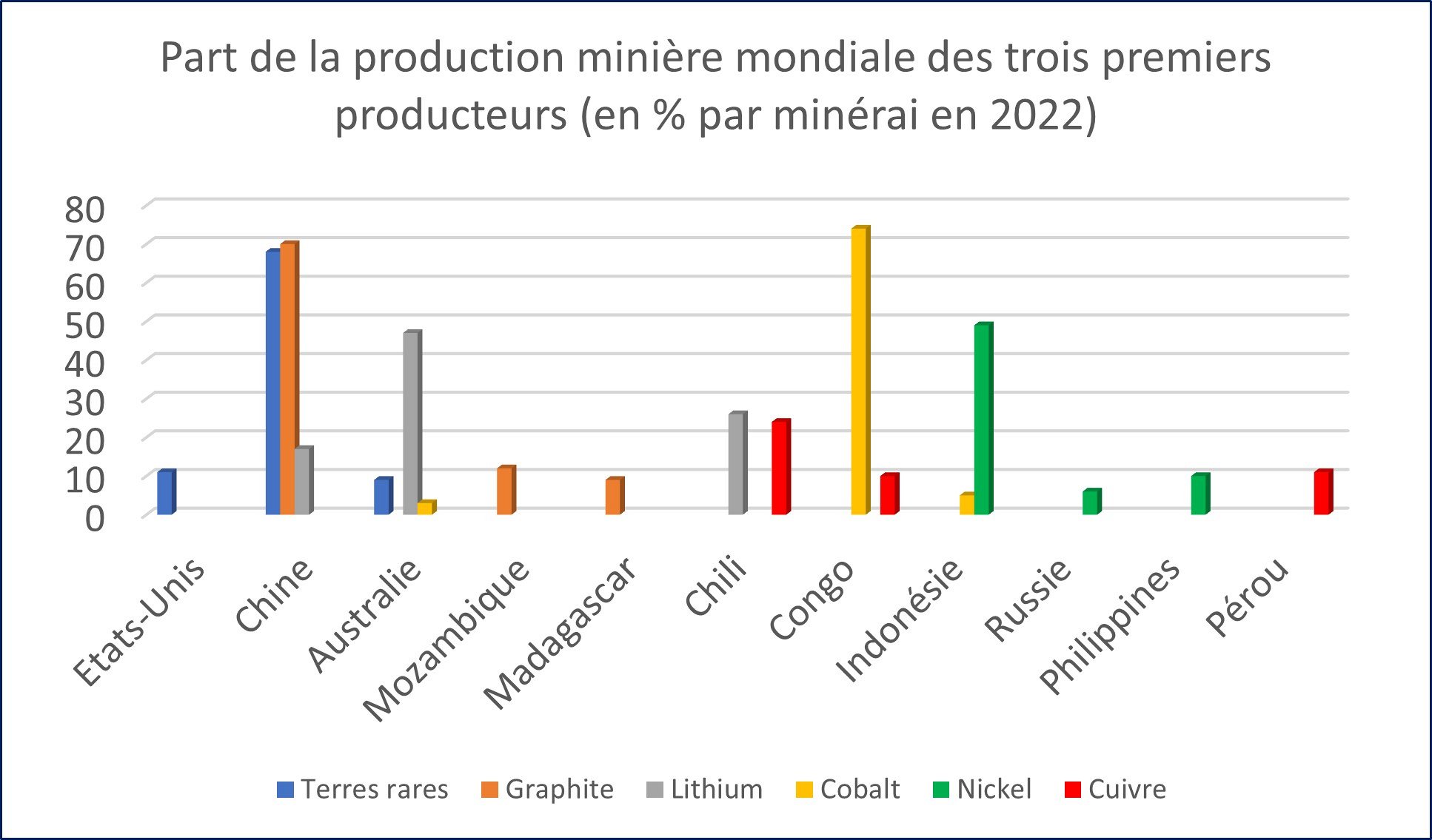

Dans son dernier rapport de 2023 sur « le rôle des minéraux critiques dans la transition vers une énergie propre », l’Agence internationale de l’énergie (AIE) identifie, pour 2022, les trois premiers producteurs de minéraux critiques dans le monde et leur poids respectif dans la production mondiale.

Source : Agence internationale de l’énergie (AIE).

Ce classement montre le rôle dominant de la Chine pour la production de terres rares et de graphite, celui de l’Australie pour le lithium et de l’Indonésie pour le nickel. L’Europe n’apparaît nulle part et les États-Unis ne figurent parmi les trois premiers producteurs que pour les terres rares, très loin derrière la Chine. Le reste de l’Asie-Pacifique hors Chine produit également 15 % des terres rares, ce qui porte la part globale du continent asiatique à 85 % du total mondial. Plusieurs de ces pays – Birmanie, Thaïlande, Vietnam – sont très liés à la Chine et alimentent l’industrie de transformation chinoise.

Le cobalt est principalement produit par la République démocratique du Congo (RDC). Mais la quasi-totalité des exportations congolaises est destinée à la Chine et des sociétés d’État chinoises (CMOC et le China Railway Group) possèdent deux des cinq mines de cobalt les plus importantes du pays, derrière la société anglo-suisse Glencore. Malgré les débats récurrents sur les conditions environnementales et sociales (travail des enfants) de la production de cobalt en RDC, et malgré de fortes tensions en 2022 sur la juste rétribution de ce pays, le partenariat sino-congolais sur le cobalt semble indéracinable.

La Chine vient de perdre au profit du Congo sa place de troisième producteur mondial de cuivre et conserve une part de marché de 9 %. Le cuivre est par ailleurs le seul métal « critique » dont la production est relativement diversifiée, avec une part de marché cumulée des trois premiers producteurs mondiaux qui reste inférieure à 50 % alors qu’elle dépasse 80 % pour les terres rares, le graphite, le lithium et le cobalt.

L’industrie de raffinage et de transformation des métaux critiques très largement situé en Chine

La domination chinoise sur l’industrie de transformation est écrasante. L’empire du milieu représente plus de 85 % de la transformation mondiale des terres rares, 90 % des wafers (ces plaques très fines de semi-conducteurs) destinés à l’industrie des panneaux solaires, 90 % du graphite raffiné utilisé pour les anodes des batteries électriques, 83 % de la production de batteries lithium-ion, 76 % du raffinage du cobalt et 68 % du lithium, 40 % du raffinage du cuivre et du nickel.

L’Indonésie est en train de devenir le premier raffineur mondial du nickel en s’appuyant sur un partenariat avec la Chine, car l’archipel indonésien dispose d’abondantes ressources de latérites nickélifères et cobalifères. Les quatre projets en cours de lixividation acide sous haute pression de ces latérites (sous l’acronyme HPAL) sont menés par des entreprises chinoises.

Cette domination chinoise n’est pas due au hasard. Elle résulte de plus de trente années d’investissements. Dès le 7e plan quinquennal chinois couvrant la période 1986-1990, le gouvernement de Pékin cible les terres rares et les nouveaux matériaux dans son effort de recherche et déveveloppement et de production. Par contraste, les États-Unis ne prennent conscience de l’enjeu géopolitique que représentent les métaux critiques qu’au début des années 2010, et l’Europe dix ans plus tard.

Explosion de la demande de métaux critiques

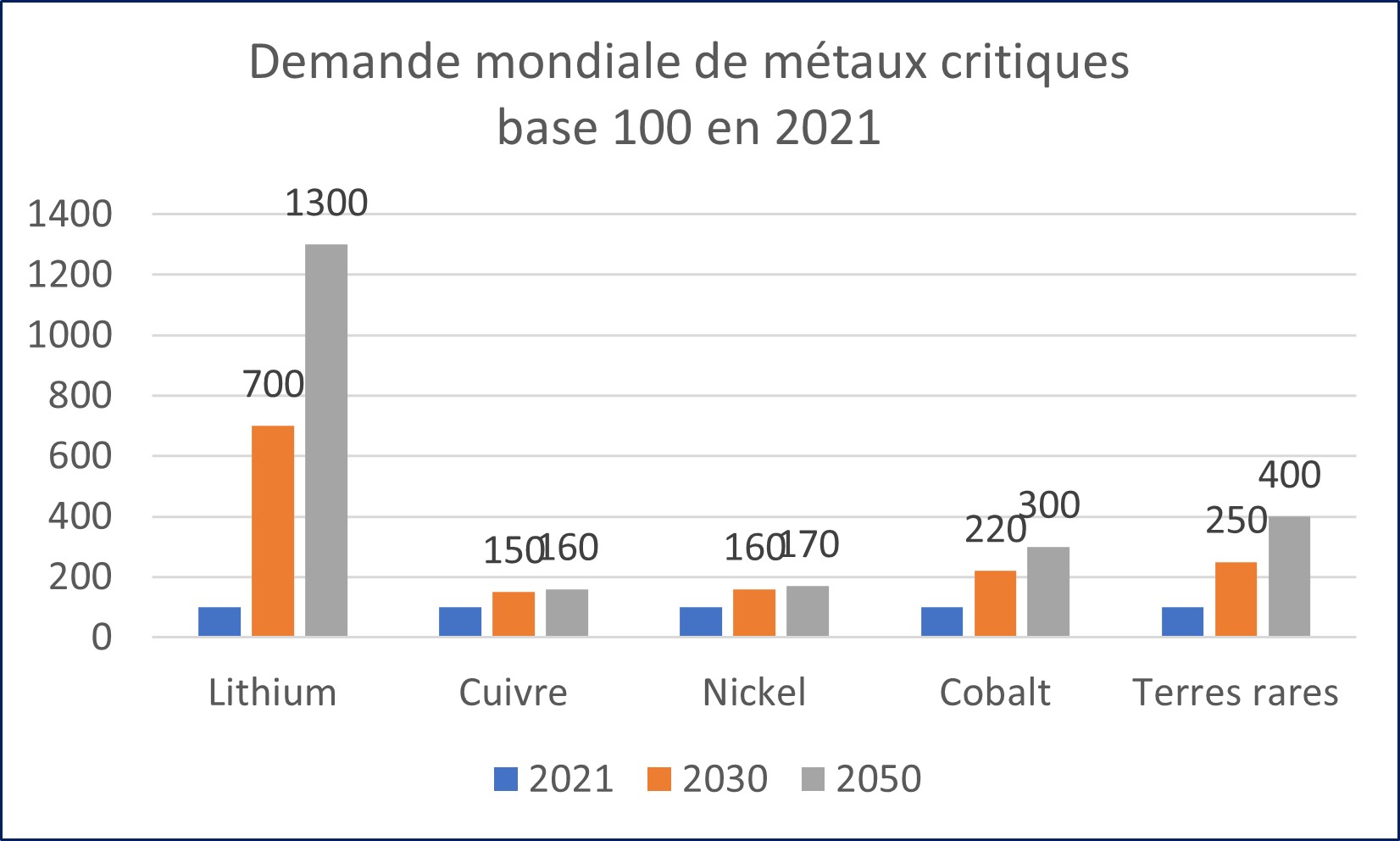

Selon l’Agence internationale de l’énergie (AIE), le marché des métaux critiques a doublé entre 2017 et 2022. La demande en volume de lithium a triplé, celle du cobalt a progressé de 70 % et celle du nickel de 40 %. Du côté des usages, le marché des véhicules électriques a fait un fond de 60 % et les ventes des systèmes de stockage d’électricité ont doublé en 2022. Dans son scénario de long terme le plus volontariste (net zéro émissions 2050), l’AIE anticipe une véritable explosion de la demande mondiale.

Source : AIE / prévisions sur la base du scénario « net zéro 2050 ».

La part la plus importante de cette progression se situe entre 2021 et 2030, la diversification des méthodes de production ayant progressivement un impact sur la demande par minerai après 2030.

L’offre insuffisante de métaux critiques freine l’accélération de la transition

L’AIE note que la forte progression des investissements dans les métaux critiques (+50 % sur 2021-2022) devrait permettre à l’offre d’accompagner la progression de la demande à moyen terme, à condition que tous les projets annoncés soient réalisés dans les délais. Mais la référence n’est pas celle du scénario « net zéro émissions ». Pour le lithium par exemple, les investissements en cours permettent d’envisager une multiplication par 4,4 de la production en 2030, ce qui correspond aux objectifs nationaux actuels, mais pas au scénario le plus ambitieux de l’AIE. L’offre de minéraux critiques reste donc un frein majeur à l’accélération de la transition énergétique.

Par ailleurs, la diversification tarde. La Chine, qui traite 40 % du cuivre mondial, représente 50 % des nouveaux investissements de traitement du cuivre d’ici à 2025. Les sociétés chinoises se sont engagées à investir 30 milliards de dollars dans la filière de transformation du nickel en Indonésie pour conforter le duopole sino-indonésien sur l’extraction et la transformation du nickel. Elles investissent également massivement dans le « triangle du lithium » constitué par l’Argentine, la Bolivie et le Chili.

Les terres rares comportent deux groupes : les terres rares « légères » (en anglais, Light rare earth elements ou LREE) et les terres rares lourdes (Heavy rare earth elements ou HREE en anglais). La production des LREE est un peu plus diversifiée, mais ce sont les HREE qui sont centrales pour les filières des énergies propres. Or la Chine conserve un quasi-monopole de ce groupe. Quelques tentatives de diversification apparaissent, avec la compagnie australienne Lynas (qui a une unité de transformation en Malaisie) et la société américaine MP Materials qui gère la mine de Mountain Pass en Californie. Mais à l’horizon 2030, le quasi-monopole de la Chine devrait se maintenir.

Le duopole Chine-RDC pour le cobalt devrait également rester dominant, avec l’esquisse d’une diversification orchestrée par les États-Unis avec la RDC et la Zambie pour créer une filière intégrée de traitement du cobalt.

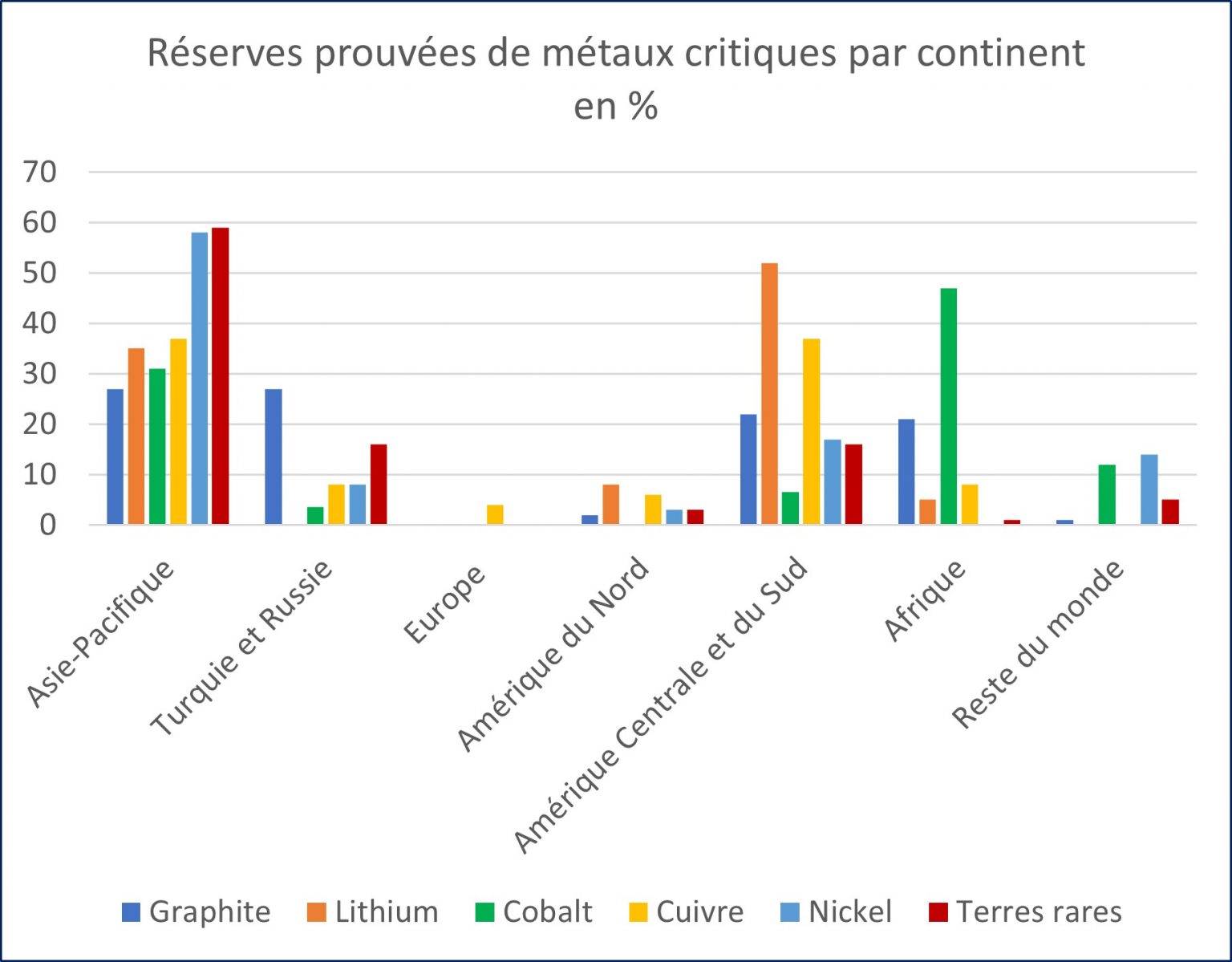

Les plus grosses réserves mondiales de métaux critiques en Asie-Pacifique

L’état des réserves prouvées et des ressources potentielles n’est pas un obstacle majeur à la transition énergétique. En nombre d’années de consommation, sur la base de la production 2022, les réserves prouvées sont de 37 ans pour le nickel, 42 ans pour le cuivre et le cobalt, 175 ans pour le lithium, 318 ans pour le graphite et 415 ans pour les terres rares. Les ressources potentielles sont pour leur part deux à quatre fois plus élevées que les réserves prouvées, ce qui laisse place à une large progression des réserves au rythme des efforts d’exploration. Le nombre d’années de réserve du cuivre est par exemple stable depuis trente ans, les nouvelles découvertes ayant compensé la progression de la consommation.

Certains pays ont déjà une utilisation intense de leurs réserves, comme le Canada avec le cuivre ou la Papouasie-Nouvelle-Guinée avec le cobalt. D’autres n’ont pas encore utilisé des réserves abondantes, comme les États-Unis pour le lithium ou le Brésil pour les terres rares.

La Chine a globalement des réserves confortables (sauf en ce qui concerne le cuivre) qui lui permettent de maintenir son effort de production dans la durée. Si l’on ajoute les réserves de l’Australie, considérables pour pratiquement tous les métaux critiques, et celles plus ciblées de l’Indonésie et des Philippines pour le cobalt et le nickel (sans oublier la Nouvelle Calédonie), du Vietnam et de l’Inde pour les terres rares, l’Asie-Pacifique a globalement toutes les chances de rester le continent central des nouvelles filières qui fondent la transition énergétique. La répartition par continent des réserves prouvées situe le continent entre 30 et 60 % des réserves mondiales selon les métaux.

Graphique. Sources : Yahoo finance, Statista, Canada DOE.

L’Amérique du Sud et le Mexique constituent le deuxième continent le plus riche en métaux critiques, avec pour points forts le lithium et le cuivre. L’Afrique est centrale pour le cobalt et compte pour la filière graphite. L’Amérique du Nord vient loin derrière, avec sans doute des ressources beaucoup plus importantes que celles qui apparaissent dans les réserves prouvées, faute d’exploration active des terres rares par exemple. L’Europe n’est identifiée que pour le cuivre et se noie en général dans la rubrique « reste du monde » des classements mondiaux. Un gisement important de terres rares a été identifié récemment dans le cercle polaire suédois, mais les délais d’exploitation se situeraient entre 10 et 15 ans.

La relative abondance des réserves mondiales de métaux critiques explique par ailleurs une évolution des prix erratique. Ceux-ci montent ou descendent en fonction des différentiels conjoncturels d’offre et de demande. Globalement, les prix ont assez fortement progressé en 2021 et 2022 avant de se stabiliser en 2023. Sur le long terme, leur évolution dépendra du rythme de progression de l’offre et des restrictions aux échanges pratiquées par les pays producteurs.

Les goulots d’étranglement de la production portent moins sur l’accès aux ressources que sur la forte technicité des process, l’importance des investissements, des risques environnementaux toujours considérables (avec des taux de pollution qui n’ont pas encore diminué), et parfois des risques sociaux dans les pays pauvres illustrés par les conditions de travail dans les mines de cobalt au Congo.

Nouvelles stratégies occidentales sans garantie de succès

Tous les pays développés ont désormais une stratégie de maîtrise des métaux critiques et des filières de transformation.

Aux États-Unis, l’Inflation Reduction Act (IRA) d’août 2022 va se traduire par une forte accélération des investissements dans les filières des énergies nouvelles (solaire, éolien et voitures électriques). Une étude de Standard & ; Poor’s publiée au moment de l’adoption de l’IRA montre que les besoins du pays en métaux critiques vont faire un bond sur les quinze prochaines années.

La stratégie américaine de sécurisation des approvisionnements passe par d’importantes subventions qui bénéficieront aux investissements sur le territoire américain et aux pays disposant d’accords de libre-échange ou d’accords spécifiques avec les États-Unis, ce qui exclut la Chine – et pour le moment l’Union européenne. Les partenaires privilégiés sont le Canada, le Mexique et le Chili aux Amériques, l’Australie, le Japon et la Corée du Sud en Asie-Pacifique. Selon l’étude de Standard & ; Poor’s, la sécurisation des approvisionnements n’est garantie que pour la filière lithium. Les pays partenaires des Américains ne disposent en revanche pas de ressources suffisantes pour assurer l’approvisionnement en cobalt et en nickel sur le long terme. Pour les terres rares, les États-Unis restent dépendants à 80 % de la chaîne de transformation chinoise, et la réduction de cette dépendance prendra plusieurs décennies.

La Commission européenne, quant à elle, a présenté en mars 2023 un projet de loi sur les matières premières critiques (« Critical raw material act ») dont l’objectif est de localiser au sein de l’UE 10 % des besoins en métaux critiques et 40 % de l’industrie de transformation. Le projet de loi inclut également un objectif ambitieux de recyclage (porter à 15 % la part de l’approvisionnement provenant de métaux recyclés) et un objectif de diversification des sources qui vise la Chine : éviter qu’un seul pays ne détienne plus de 65 % du marché européen pour chaque métal et chaque étape de production. Pour mémoire, 98 % des importations européennes de terres rares provenaient de Chine en 2020.

La Commission européenne prévoit un dispositif assez complexe d’accélération des autorisations pour les nouvelles mines, mais pas de déductions fiscales massives comme aux États-Unis. Elle envisage par ailleurs de réorienter progressivement l’aide au développement européenne vers les projets miniers dans les pays en développement, là encore sans financements supplémentaires. Une étude de l’Institut Jacques Delors pointe les insuffisances du projet et conclut qu’il n’est pas à la hauteur de l’enjeu : « Si l’Union européenne veut réduire ses vulnérabilités économiques, elle doit admettre que la résilience a un prix. »

La Chine toujours en tête de la course aux technologies alternatives

L’une des solutions pour réduire les besoins en lithium ainsi qu’en cobalt, et la dépendance à l’égard de la filière lithium-ion chinoise, consiste à remplacer les batteries lithium-ion par d’autres types de batteries. L’une des solutions jugée prometteuse est la batterie sodium-ion, qui a l’avantage d’utiliser une ressource peu onéreuse et particulièrement abondante.

Problème : les entreprises à la pointe du développement et de la commercialisation de ces nouvelles batteries sont pour le moment toutes chinoises. Parmi elles, le géant CATL, qui va fournir un premier modèle de batterie sodium-ion à la société automobile Chery. BYD a également annoncé l’incorporation de batteries sodium-ion dans l’un de ses modèles, et deux autres fabricants chinois de batteries (HiNa et JAC group) ont fait des annonces similaires.

Risques géopolitiques accrus

L’embargo sur les terres rares à destination du Japon pratiqué par Pékin en 2010, à l’occasion d’un incident sur un bateau de pêche en mer de Chine du Sud, a été un premier signal d’alarme pour les pays occidentaux. En douze ans, Tokyo est parvenu à réduire en partie sa dépendance à l’égard des terres rares chinoises, qui composent les deux tiers des importations japonaises actuellement au lieu de la quasi-totalité précédemment. La Chine a depuis pratiqué une politique sporadique de quotas d’exportation des terres rares. D’autres pays, comme l’Indonésie pour le nickel, ont décrété un embargo sur leurs exportations de matières premières pour contraindre les grands acteurs des métaux critiques à investir dans la filière locale de transformation.

D’après l’OCDE, observateur sourcilleux des obstacles au commerce dans le monde, les restrictions aux exportations sur les métaux critiques ont été multipliées par cinq depuis 2009, et au moins 10 % des échanges mondiaux de ces métaux sont affectés par différents types de barrières aux échanges (quotas, interdictions…). Parmi les principaux pays responsables de ces restrictions, la Chine, le Vietnam, l’Argentine, la Russie, le Kazakhstan et l’Indonésie.

Les derniers exemples en date concernent la Chine. En août dernier, Pékin a mis en place des restrictions à l’exportation de gallium et de germanium (utilisés pour la fabrication de semi-conducteurs), avant d’annoncer le 20 octobre un mécanisme d’autorisation pour les exportations de graphites de haute pureté utilisés pour les batteries électriques. Dans les deux cas, Pékin a répondu aux mesures prises par les États-Unis et leurs partenaires pour restreindre la fourniture de matériels et de semi-conducteurs de dernière génération à la Chine.

Ces escarmouches pourraient prendre l’allure d’une véritable « guerre des métaux critiques » si les tensions géopolitiques concernant Taïwan et la mer de Chine du Sud se transformaient en conflits ouverts. L’une des limites aux sanctions économiques éventuelles à l’égard de la Chine tient à sa position incontournable dans le gigantesque jeu de go des métaux critiques et des filières pour la transition énergétique.

Hubert Testard

Abonnez-vous à notre lettre hebdomadaire - pour recevoir tous les liens permettant d’avoir accès aux articles publiés chaque semaine.

Chaque semaine, PTAG publie de nouveaux articles dans ses différentes rubriques (économie, environnement, politique, mouvements sociaux, actualités internationales ...). La lettre hebdomadaire vous fait parvenir par courriel les liens qui vous permettent d’avoir accès à ces articles.

Cliquez sur ce bouton pour vous abonner à la lettre de PTAG :

Un message, un commentaire ?